一、行情回顧

昨日,滬深兩市漲跌互現(xiàn)。截止收盤,上證綜指收于3229.49點,跌21.11點,跌幅為0.65%;深成指收于10164.22點,漲8.16點,漲幅為0.08%;滬深300收于3795.08點,跌22.00點,跌幅為0.58%;創(chuàng)業(yè)板收于2062.92點,跌0.90點,跌幅為0.04%。兩市成交12895.52億元,較前一日交易量增加15.36%。小盤股強(qiáng)于大盤股。中證100下跌0.30%,中證500(詳細(xì),購買)上漲0.45%。

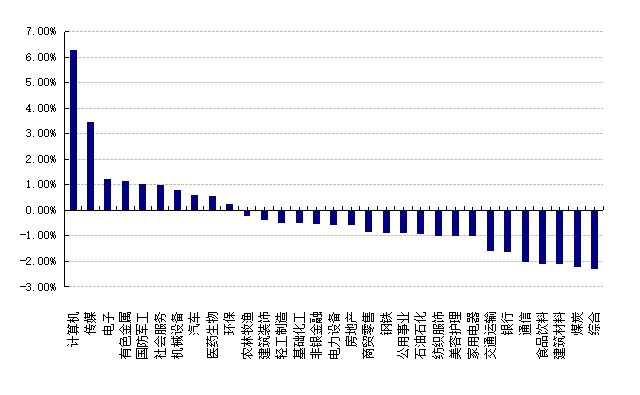

31個申萬一級行業(yè)中有10個行業(yè)上漲。其中,計算機(jī)、傳媒、電子表現(xiàn)居前,漲跌幅分別為6.27%、3.48%、1.23%,建筑材料、煤炭、綜合表現(xiàn)居后,漲跌幅分別為-2.11%、-2.20%、-2.31%。滬市有1303只個數(shù)上漲,占比56.12%,深市有2021只個數(shù)上漲,占比69.88%。非ST個股中,108只個股漲停,22只個股跌停。股指期貨主力合約漲跌不一,其中,0只期指好于現(xiàn)貨指數(shù)。

申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind日期:2025/2/5

前日,中債銀行間債券總凈價指數(shù)上升0.05個百分點。

昨日,歐美主要市場普遍上漲,其中,道指上漲0.71%,標(biāo)普500上漲0.39%;納斯達(dá)克指數(shù)上升0.19%;道瓊斯歐洲50 上漲0.62%。亞太主要市場漲跌不一,其中,恒生指數(shù)下跌0.93%,日經(jīng)225指數(shù)上漲0.09%,印度孟買 Sensex30 指數(shù)下跌0.40%。

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind 日期:2025/2/5

三、新聞

1、節(jié)后債券市場走勢預(yù)期

【春節(jié)前債券市場走勢情況回顧】

春節(jié)前兩周,債券市場有小幅波動,主要原因為特朗普上臺,市場對于關(guān)稅政策的預(yù)期導(dǎo)致美元指數(shù)整體走強(qiáng),美元兌人民幣匯率有所吃緊,央行“穩(wěn)匯率”目標(biāo)較為堅定,疊加春節(jié)效應(yīng),資金面有所收緊,央行維持“滴灌式”OMO投放,大行凈融出處于歷史低位。債券市場雖然沒有太多悲觀情緒,但是整體處于防守狀態(tài)。

但是在春節(jié)前兩天,央行加大14天OMO凈投放,市場資金面有所放松,同時1月PMI公布,中國1月官方制造業(yè)PMI為49.1,預(yù)期50.1,前值為50.1。中國1月官方非制造業(yè)PMI為50.2,預(yù)期52,前值52.2,兩者均不及預(yù)期。

由于春節(jié)的影響,1-2月經(jīng)濟(jì)數(shù)據(jù)的可比性存在一定的擾動,1月PMI數(shù)據(jù)不及預(yù)期并不對經(jīng)濟(jì)提供太大的預(yù)期。但是從1月PMI指數(shù)來看,也可以看出一些結(jié)構(gòu)性行情,根據(jù)華泰證券研報表示,經(jīng)濟(jì)仍處于內(nèi)生慣性和外生拉動的角力之中,回升態(tài)勢尚不穩(wěn)定,需求不足的企業(yè)占比超過60%。新訂單出口有所回落,外需溫和走弱,短期雖有搶出口支撐,但彈性不可高估,關(guān)稅不確定性影響較大。各行業(yè)有所分化,土木與房建景氣度下滑,相關(guān)高頻跟進(jìn)較慢,地產(chǎn)投資運行尚有慣性。大宗價格表現(xiàn)整體偏強(qiáng),但內(nèi)需偏弱的格局尚未改變,外部面臨的擾動因素較多,暫不可線性外推。

所以在春節(jié)前最后一天,債券市場做多情緒上升,10年期債券收益率有小幅下行。

【春節(jié)后債券市場走勢預(yù)期】

2025年春節(jié)海內(nèi)外市場并不寧靜,較多政策面交易可能會對節(jié)后債券市場產(chǎn)生影響。

年初一美聯(lián)儲議息會議中,美聯(lián)儲保持政策利率在4.25-4.5%不變,同時繼續(xù)發(fā)出暫緩降息的信號。美聯(lián)儲主席鮑威爾表示“并不急于降息,通脹仍需取得實質(zhì)性進(jìn)展”。美聯(lián)儲的經(jīng)濟(jì)學(xué)家會基于特朗普政策變化進(jìn)行建模,研究一系列可能的結(jié)果,但事實上可能的結(jié)果總是廣泛的,在得到更多信息之前,美聯(lián)儲并不會采取行動。年初四特朗普宣布對中國、加拿大和墨西哥征收關(guān)稅,其中對中國初步加征10%,對于加拿大墨西哥加征幅度為25%,但是在之后取消。目前關(guān)稅問題可能為移民、芬太尼等問題的談判籌碼,后續(xù)關(guān)稅問題可能仍存在較大不確定性。

浙商證券認(rèn)為,春節(jié)后不排除流動性邊際轉(zhuǎn)松帶來的債市修復(fù)行情,但行情空間或有限:

第一,央行仍然對流動性有所呵護(hù),春節(jié)后流動性可能存在邊際轉(zhuǎn)松帶來債市修復(fù)。春節(jié)前最后兩個交易日央行仍然維持14天OMO在千億以上凈投放,體現(xiàn)央行仍舊關(guān)注流動性過緊可能帶來的系列風(fēng)險,對于流動性仍存一定呵護(hù),因此春節(jié)后可能會存在流動性由較緊狀態(tài)邊際轉(zhuǎn)松帶來的債市修復(fù)期;

第二,“穩(wěn)匯率”仍是重中之重,央行“大水漫灌”或不會出現(xiàn)。匯率的穩(wěn)定需要維持資金面較長時間的偏緊狀態(tài)方才行之有效,因此開年后債市雖然可能迎來資金面階段性邊際轉(zhuǎn)松,但“大水漫灌”或不會出現(xiàn),資金面有再度轉(zhuǎn)向緊平衡的風(fēng)險,央行對于流動性的呵護(hù)仍舊體現(xiàn)在“滴灌式”投放。

若春節(jié)后資金面轉(zhuǎn)松程度不及預(yù)期,做多情緒或?qū)⒋蠓鶞p弱,10年國債活躍券收益率已于春節(jié)前再次下行至1.615%,進(jìn)一步做多賠率有限。中期維度來看,兩會前對于“穩(wěn)增長”政策預(yù)期或?qū)⒅饾u增強(qiáng),政府債供給亦將逐步放量,利空的累積若出現(xiàn)共振,債市或進(jìn)入調(diào)整期。

華泰證券認(rèn)為,美聯(lián)儲面臨增長和通脹兩難,人民幣則相對承壓,央行穩(wěn)匯率壓力加大可能導(dǎo)致降息節(jié)奏被動推后,不利于資金面。節(jié)后資金面即將迎來有利變化第一,節(jié)前取現(xiàn)擾動結(jié)束,資金逐步回流銀行體系;第二,1月繳稅大月度過,2月迎來財政存款凈支出;第三,跨月影響消退;第四,1月信貸投放高峰度過。目前實體需求偏弱+政策協(xié)調(diào)配合之下,資金面不具備持續(xù)收緊的基礎(chǔ)。降準(zhǔn)也可能在一季度隨時落地,預(yù)計節(jié)后資金面會逐漸回歸平穩(wěn)。市場預(yù)計對關(guān)稅落地后的國內(nèi)政策應(yīng)對保持更高關(guān)注。除了經(jīng)濟(jì)目標(biāo)與財政力度外,還需關(guān)注消費補(bǔ)貼等是否有增量空間,以及可能的反制措施。短期資金面緩解加關(guān)稅沖擊可能利好交易情緒,但監(jiān)管對長債利率的態(tài)度堅決,央行降息節(jié)奏也大概率受匯率制約,長端預(yù)計以低位震蕩、略偏多為主。中期看,低賠率、負(fù)carry的環(huán)境容易加劇機(jī)構(gòu)行為的脆弱性。A股在關(guān)稅落地后如果表現(xiàn)韌性,也容易弱化債市相對性價比。中期看,長端利率波動整體趨勢是提升,仍需要適度控風(fēng)險。

總體來看,目前長債收益率點位較低,已經(jīng)包含了一定降準(zhǔn)降息的價格因素所在,下行空間有限,一旦降準(zhǔn)降息未能按照市場預(yù)期節(jié)點進(jìn)行,未來可能還有上行風(fēng)險。中美關(guān)稅貿(mào)易戰(zhàn)走勢至今尚不明確,多空因素交織,債市暫時保持在震蕩區(qū)間,可能將結(jié)合市場走勢醞釀下一次的急速上行或下行。

2、公募REITs資產(chǎn)近期表現(xiàn)較好

1月公募REITs整體行情表現(xiàn)較好,截至春節(jié)前,中證REITs指數(shù)收盤點位為835.87,1月上升46.29點,幅度為5.86%。

公募REITs本輪的行情更多為情緒性交易帶動,截至1月25日,REITs四季報已基本披露完畢,共51只REITs發(fā)布四季報。24年四季度全市場REITs營業(yè)收入同比增速為-5%,與24年三季度持平;剔除新券擾動后的營業(yè)收入、可供分配金額完成度分別為92%、95%,分別環(huán)比持平、+1個百分點。僅2-4成的個券收入、完成度達(dá)標(biāo),達(dá)標(biāo)數(shù)量占比分別為26%、39%。REITs整體業(yè)績變動不大,內(nèi)部存在結(jié)構(gòu)性差異。

2024年12月,共有7單公募REITs上市,2025年1月,共有2單公募REITs上市,公募REITs進(jìn)入快速放量階段,市場呈現(xiàn)供需雙旺,部分產(chǎn)品中簽率刷新歷史記錄,市場開始對公募REITs資產(chǎn)有所關(guān)注,在股市有所波動,債市進(jìn)入震蕩的情況下,公募REITs資產(chǎn)具有權(quán)益市場的紅利風(fēng)格,同時估值也跟隨長債收益率下行而上升,在市場總體體量不大的情況下,少量資金的關(guān)注即可拉動市場估值的上升。

公募REITs作為較高分紅、風(fēng)險適中、較低相關(guān)性的資產(chǎn),可成為固收策略的代替資產(chǎn),選擇周期性較弱、經(jīng)營穩(wěn)定性較強(qiáng)、高現(xiàn)金分派率、低估值存在修復(fù)希望的標(biāo)的進(jìn)行長期配置,適度關(guān)注超預(yù)計經(jīng)濟(jì)政策之后,消費、貨運相關(guān)的高速、物流倉儲、消費基礎(chǔ)設(shè)施項目相關(guān)機(jī)會。

風(fēng)險提示:投資有風(fēng)險。基金的過往業(yè)績及其凈值高低并不預(yù)示其未來表現(xiàn)。基金管理人管理的其他基金的業(yè)績并不構(gòu)成基金業(yè)績表現(xiàn)的保證。相關(guān)數(shù)據(jù)僅供參考,不構(gòu)成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產(chǎn)品資料概要等法律文件,并自行承擔(dān)投資風(fēng)險。