一、行情回顧

昨日,滬深兩市漲跌互現。截止收盤,上證綜指收于 3276.00 點,漲 10.12 點,漲幅為 0.26%;深成指收于 9774.73 點,跌 2.63 點,跌幅為 0.85%;滬深 300 收于 3772.82 點,漲 9.96 點,漲幅為 0.31%;創業板收于 1907.11 點,跌 0.83 點,跌幅為 1.21%。兩市成交 11119.04 億元,較前一日交易量增加 3.22%。大盤股強于小盤股。中證 100 上漲 0.31%,中證 500 下跌 0.82%。

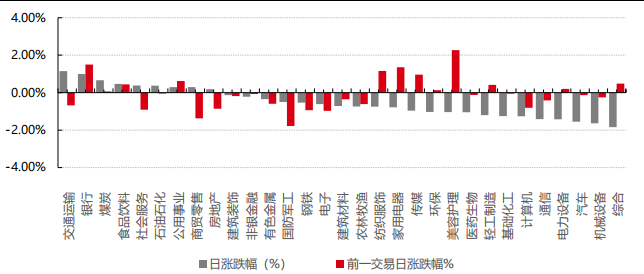

31 個申萬一級行業中有 9 個行業上漲。其中,交通運輸、銀行、煤炭表現居前,漲跌幅分別為 1.15%、1.00%、0.66%,汽車、機械設備、綜合表現居后,漲跌幅分別為-1.55%、-1.64%、-1.84%。滬市有 520 只個數上漲,占比 22.83%,深市有 432 只個數上漲,占比 15.09%。非 ST 個股中,48 只個股漲停,9 只個股跌停。股指期貨主力合約漲跌不一,其中,1 只期指好于現貨指數。

數據來源:Wind 日期:2025/4/16

昨日,中債銀行間債券總凈價指數上漲 0.04 個百分點。

昨日,歐美主要市場普遍下跌,其中,道指下跌1.73%,標普500下跌2.24%;道瓊斯歐洲50下跌0.03%。亞太主要市場漲跌不一,其中,恒生指數下跌 1.91%,日經 225 指數下跌 1.01%。

二、指數漲跌

數據來源:Wind 日期:2025/4/16

三、新聞

1.一季度經濟數據:“開門紅”為全年增長打下基礎

4 月 16 日統計局公布最新經濟數據,一季度 GDP 同比增長 5.4%,持平于去年四季度單季增速,好于2024 年全年水平 5%。分門類看,第二產業增加值同比增長 5.9%,去年四季度單季為 5.2%,去年全年為5.3%,有較大幅度改善;第三產業增加值同比增長 5.3%,去年四季度單季為 5.8%,全年為 5%,總體來說好于預期。

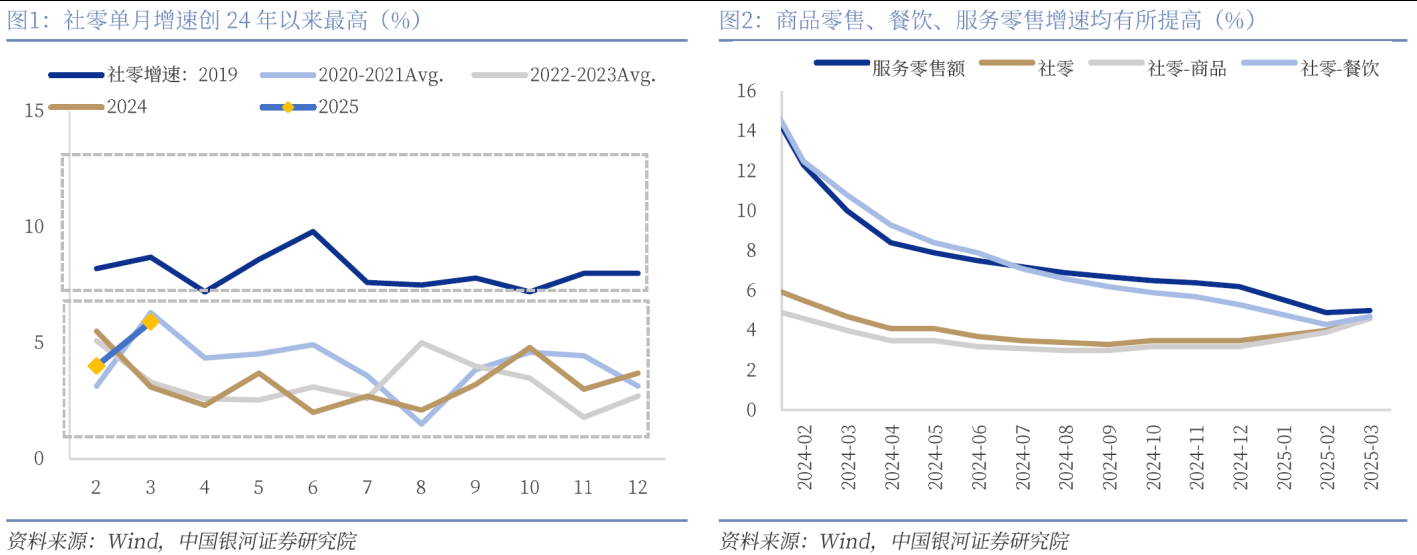

消費:政策拉動消費持續回暖,增長前景廣闊

3 月社會消費品零售總額當月同比 5.9%(1-2 月 4%),累計增速 4.6%。對比今年一季度與去年全年的各個行業表現,可選消費的彈性最大,包括文化辦公用品類(累計同比 21.7%,去年全年為-0.3%)、通訊器材(累計同比 26.9%,去年全年為 9.9%,且 3 月單月同比在年初“以舊換新”伊始的高增基礎上再上臺階)、家具類(累計 18.1%,去年全年為 3.6%)、體育娛樂用品類(累計 25.4%,去年全年 11.1%)、金銀珠寶類(累計 6.9%,去年全年-3.1%)。

如何看待這一特征的持續性?一方面,一季度城鎮居民人均可支配收入累計同比 4.9%,好于城鎮居民人均消費支出累計同比 4.7%,是連續 8 個季度支出增速跑贏收入增速后首次逆轉,可能意味著財富效應的影響逐步消化,收入對消費的支撐作用有邊際改善,另一方面,全國“以舊換新”與各地促消費舉措仍在密集推進,4 月 15 日李強在北京市調研時強調以更大力度促進消費、擴大內需、做強國內大循環,“以優質供給創造新的需求”,也表明政策層面促進消費的進程尚未結束。

數據來源:Wind,中國銀河證券研究院,數據區間:2019-2025

分析師觀點:消費政策仍有進一步加碼的必要性,持續看好年內消費表現。當前美國關稅政策沖擊大幅提升了年內消費政策加碼的必要性,我們認為后續政策加碼仍需重視對居民增收減負的支持力度。

一方面要加大力度促進居民增收,提高一次分配收入占比、完善收入分配制度、完善就業市場等;另一方面要切實減輕居民“三座大山”的壓力,如降低公積金利率,減輕居民購房負擔,釋放更多可支配收入用于消費;擴大育兒補貼覆蓋面,將補貼范圍擴展至托育服務、教育支出等,降低家庭育兒成本;完善社會保障,提高醫保報銷比例、擴大養老金覆善范圍,減少居民儲蓄動機,通過以上政策組合,既能短期內刺激消費,又能長期優化收入分配和供給結構,推動消費升級與經濟增長的良性循環。

固定資產投資:制造業持續高增,基建穩定回升

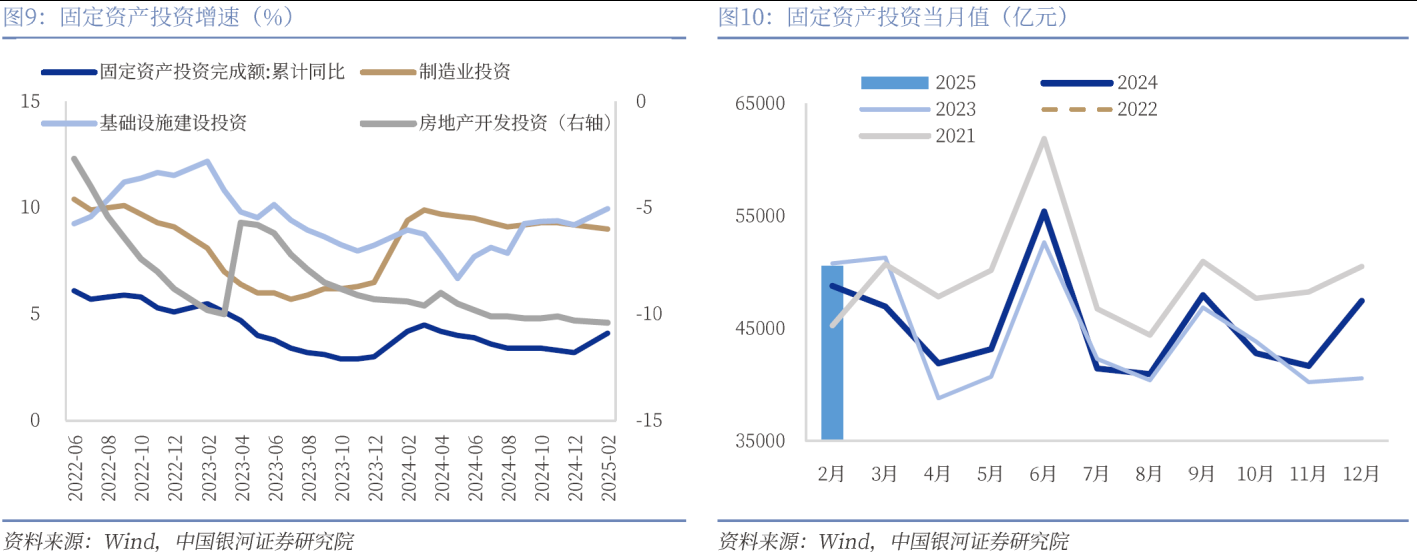

3 月固定資產投資累計同比增長 4.2%,較 1-2 月份加快 0.1 個百分點,考慮到 PPI 負增的加深,實際投資表現甚至好于這一水平。其中:

數據來源:Wind,中國銀河證券研究院,數據區間:2021-2025

1) 基建投資:債券發行加速,帶動基建穩定增長。廣義基建累計同比增速 11.5%,前值 9.95%,不含電力的狹義基建也錄得 5.8%,好于前值 5.6%。基建背后可能是來自政府債券的推動,2025 年 3 月政府債券新增規模為 14828 億元,當月同比多增 10202 億元,靠前發力特征明顯。此外 2024 年水利投資的高景氣還在延續,3 月水利管理業投資累計同比增長 36.8%,水上運輸業投資增長 25.9%;

2) 制造業投資:裝備制造業保持高增,高技術產業投資邊際下行。制造業投資累計同比 9.1%,前值 9%(略弱于去年全年水平 9.2%),增長最快的行業是鐵路船舶航空航天和其他運輸設備制造業(37.9%)、汽車24.5%)、農副食品加工業(18.6%);(3)房地產開發投資完成額累計同比-9.9%,前值-9.8%,負增擴大幅度與 PPI 一致,表現較為穩定,其對今年宏觀經濟拖累的減小預計會貫穿全年。

工業:“三搶“推動生產超預期,但產銷率仍值得注意

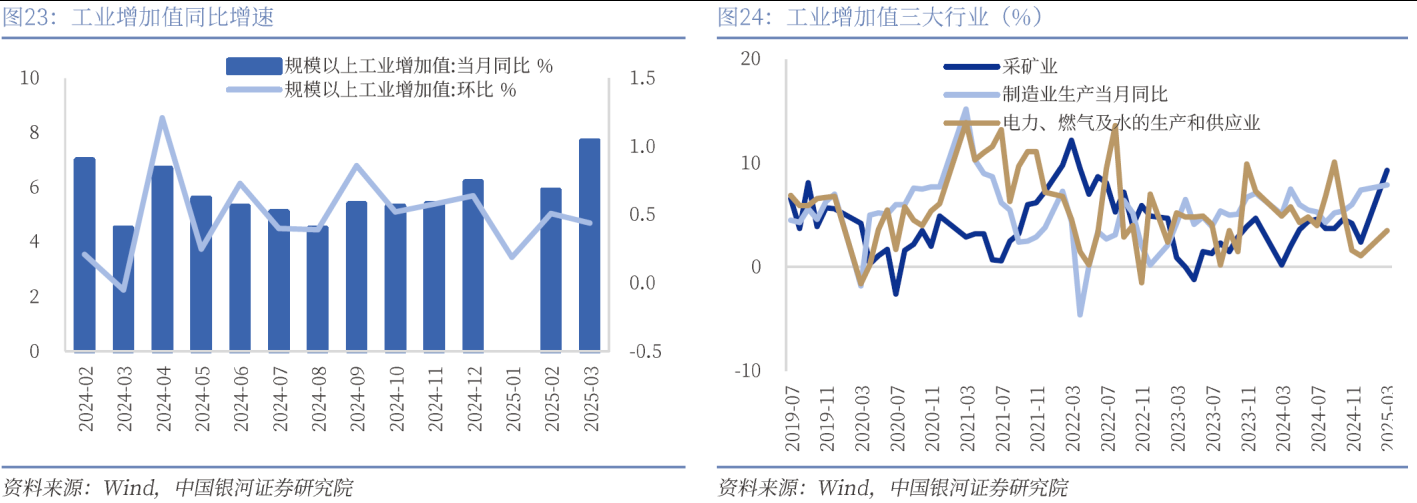

3 月份,規模以上工業增加值同比實際增長 7.7%。環比上,3 月份,規模以上工業增加值比上月增長0.44%。1-3 月份,規模以上工業增加值同比增長 6.5%。

數據來源:Wind,中國銀河證券研究院,數據區間:2024-025

工業增加值三月增速超預期。一季度,工業生產增長加快,裝備制造業和高技術制造業較快增長。分三大門類看,采礦業增加值同比增長 6.2%,制造業增長 7.1%,電力、熱力、燃氣及水生產和供應業增長 1.9%。雖然去年 3 月同期同業增加值增速為 4.5%,基數較低,但兩年平均仍有 6.1%的高速增長,基數效應并不完全解釋 3 月生產的強勢。

“三搶”拉動生產供給加快。我們認為支撐一季度工業增加值強勢增長的有三重因素。一是特朗普 4 月 2日的對等關稅已經預熱很久,國內搶出口和美國搶需求的情況在三月有較高爆發。3 月我國出口商品 3139 億美元,同比增速為 12.4%(1-2 月累計增速 2.3%),過去十年出口復合增速為 8.1%。二是企業搶“兩新”的政策效應,由于去年 4 個月就用完了 3000 億的兩新資金,那么在兩會之前企業還是會擔心 2025 年的財政支持力

度是否充足,以及未來政策是否有延續性。在政策不確定的情況下,企業選擇搶“兩新”額度。三是搶“AI”,在 Deepseek 橫空出世,國產人工智能和科技進入新發展階段,人工智能相關產業鏈資本開支巨大,對于電氣機械通用設備、計算機電子等行業將產生持續的拉動。

產銷不算突出,未來在出口受挫的壓力下,擴內需政策仍會加力。3 月產銷率為 93%,較去年同期下降0.1 個百分點。三月縱然社零數據顯示消費增速有較高復蘇,內需確實起色明顯,但生產增速同樣加開,因此產銷率較去年同期小幅下降。意味著供需缺口目前仍存在隱患,企業營收和利潤仍被壓制,在未來出口受挫的潛在背景下,外需的下行進一步加大了擴內需的重要性和急迫性。

【分析師觀點】

“關稅日”后,市場對逆周期政策力度的預期有所升溫,一季度較強的經濟數據是否會對這一邏輯產生影響?東方證券認為:

1. 對沖出口下行壓力的政策勢在必行,不會因為一季度沖擊尚未顯現而轉變;

2. 節奏上首先穩定資本市場,二是穩定出口產業鏈本身,三是既有政策落地節奏的加快,之后再根據出口負面沖擊以及其他穩增長政策的綜合效應,下半年有類似 2024、2023 年的財政加碼可能性,保持節奏與定力的根本原因來自中美長期博弈的必然性,而不是短期數據超預期;

3. 未來一段時期,針對全球經濟與風險的觀察將非常關鍵,如美國需求萎縮導致非美工業國家產能過剩、美元及美元資產波動引發全球金融市場風險等。

2.持續刷新歷史,資金加速涌入黃金

近期,國際黃金價格不斷刷新歷史紀錄。4 月 16 日,COMEX 黃金期貨亞洲盤時段盤中突破 3300 美元/盎司的重要關口,刷新歷史紀錄,現貨黃金價格距離突破 3300 美元/盎司也僅一步之遙。在金價持續上行的背景下,4 月以來,資金加速涌入商品型黃金 ETF。Wind 數據顯示,截至 4 月 15 日,商品基金中 14 只黃金 ETF 合計規模達到 1384.94 億元,僅半個月時間資金凈流入超過 267 億元,接近去年全年 309 億元的“吸金”量。與 3 月底相比規模增長超過三成,較去年底增長八成以上。最新基金份額為206.90 億份,較 3 月底增加 20%以上。

在 4 只百億元級黃金 ETF 中,華安黃金 ETF 位居首位,最新規模為 548.64 億元,過去半個月增加 150 億元,增幅超 38%;最新份額為 74.94 億份,增幅超過 26%。博時黃金 ETF 最新規模為 249.82 億元,較 3 月底規模增長超 28%;最新份額為 34.17 億份,半個月增加超 5 億份。此外,易方達黃金 ETF、國泰黃金基金ETF 最新規模分別為 226.24 億元、160.81 億元,半個月增長超 40%。

從業績表現來看,黃金 ETF 年內收益率超過 23%,顯著跑贏其他大類資產。

目前市場上 6 只黃金股票 ETF 年內收益率接近 30%,表現好于商品型黃金 ETF。從基金規模和份額來看,永贏黃金股 ETF 最新規模為 37.88 億元,較 3 月底增加 30%,最新份額為 27.30 億份,份額增幅接近 20%,這也是當前規模最大的黃金股票 ETF。其余 5 只份額變化不大。

今年以來,黃金 ETF 持續獲得資金流入,3 月份數據顯示,各主要地區的資金流入均有所增長,表現尤為明顯。3 月份全球黃金 ETF 總流入量為 92 噸,價值為 86 億美元,而整個第一季度則錄得 226 噸的流入,總值達 210 億美元,從美元計價來看,僅次于 2020 年第二季度,創歷史次高紀錄。央行公布的黃金儲備數據顯示,截至 2025 年 3 月末,我國黃金儲備 7370 萬盎司,較 2 月末的 7361 萬盎司增加 9 萬盎司,央行已連續 5 個月擴大黃金儲備。

華安基金認為,當前黃金依舊受到需求增加、黃金增持、美國未來政策不確定性等因素驅動,如果以上情形不變,黃金或許還有上漲潛力。但未來的市場不可預測,需要警惕美聯儲政策轉向、關稅政策突變、地緣政治變化等潛在風險。特朗普的政策態度不可捉摸,所以,要秉著配置思維看待黃金,逢回調分批布局,不盲目追高,或許才是黃金投資的正確“姿勢”。

博時基金表示,隨著美國衰退預期上升,黃金進入新老框架共振階段,去美元化交易(對應中國央行連續第四個月增持黃金)與衰退預期下流動性邏輯帶來的歐美 ETF 回補,疊加關稅與地緣不確定性帶來的避險對沖,共同構成了黃金市場的強勁趨勢。建議投資者保持對黃金的關注度,有持倉的投資者可考慮繼續持有,資產組合中未含有黃金資產的投資者可考慮適時配置。目前資產波動率較高,建議投資者分批次買入,避免出現一次性追高買入,擁有合理成本是投資者持有體驗的重要因素。