一、市場回顧

1、基礎市場

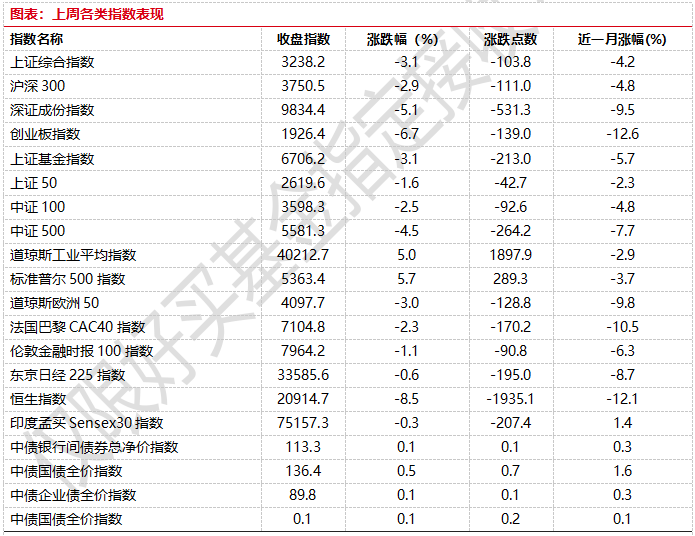

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于3238.23點,跌103.78點,跌幅為3.11%;深成指收于9834.44點,跌531.29點,跌幅為5.13%;滬深300收于3750.52點,跌110.99點,跌幅為2.87%;創業板收于1926.37點,跌139.03點,跌幅為6.73%。兩市成交78711.81億元。總體而言,大盤股強于小盤股。中證100下跌2.51%,中證500下跌4.52%。

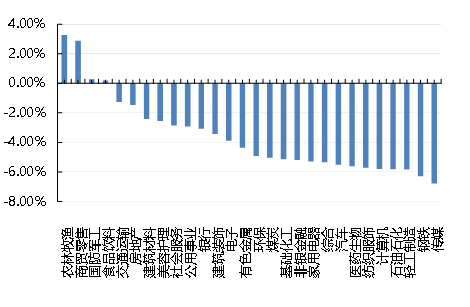

31個申萬一級行業中有4個行業上漲。其中,農林牧漁、商貿零售、國防軍工表現居前,漲跌幅分別為3.28%、2.88%、0.28%,機械設備、通信、電力設備表現居后,漲跌幅分別為-6.78%、-7.67%、-8.09%。

上周,歐美主要市場漲跌不一,其中,道指上漲4.95%,標普500上漲5.70%;道瓊斯歐洲50下跌3.05%。亞太主要市場普遍下跌,其中,恒生指數下跌8.47%,日經225指數下跌0.58%。

圖表:上周各類指數表現

數據來源:好買基金研究中心時間:2025/4/7-2025/4/12

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-4-12

2、基金市場

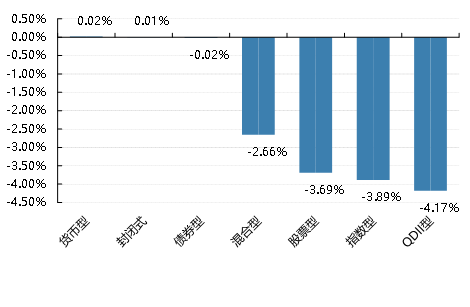

上周,國內基金全部下跌,其中股票型基金下跌3.69%,指數型下跌3.89%,混合型下跌2.66%,QDII基金下跌4.17%,債券型下跌0.02%。

上周,權益類基金表現較好的是工銀瑞信農業產業和嘉實農業產業等;混合型基金表現較好的是益民優勢安享和銀河創新成長等;等;QDII式基金表現較好的是易方達黃金主題A人民幣和諾安全球黃金等;指數型表現較好的是易方達中證現代農業主題ETF和華寶中證全指農牧漁A等;債券型表現較好的是金元順安桉盛A和嘉實穩怡等;貨幣型表現較好的是信誠理財7日盈B和信誠理財7日盈A等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-4-12

二、近期焦點

中國對原產于美國進口商品加征125%關稅

國務院關稅稅則委員會公告,自4月12日起,調整原產于美國的進口商品加征關稅稅率,由此前的84%提高至125%。這是近期國務院關稅稅則委員會發布的第二則調整加征關稅措施公告。“鑒于在目前關稅水平下,美國輸華商品已無市場接受可能性,如果美方后續對中國輸美商品繼續加征關稅,中方將不予理會。”國務院關稅稅則委員會在公告中表示。

美國3月CPI數據

當地時間4月10日,美國勞工統計局發布的數據顯示,美國3月CPI同比上漲2.4%,低于市場預期;核心CPI同比上漲2.8%,為2021年3月以來最小漲幅。從環比來看,美國3月CPI意外環比下降0.1%,創2020年5月以來最低水平。3月核心CPI環比增長0.1%,創2024年6月以來新低。盡管美國3月CPI意外降溫,但未來的“再通脹”風險高企,美國關稅政策顛覆了全球貿易秩序,美國進口產品將會大幅漲價,這意味著3月CPI可能是今年的最低點。

簡評:CPI數據公布后,市場對美聯儲降息預期升溫,美股下跌,激進關稅導致的經濟衰退擔憂占主導,市場已不再演繹經濟“壞數據”就是“好消息”,風險偏好修復需等待政策不確定性消化。

年內47家公募基金自購總額近12億元權益類產品成主力

截至4月10日,今年以來公募機構合計自購95次,凈申購金額達11.94億元,涉及47家公募機構旗下的95只產品。

從這些產品分類來看,權益基金成主力。數據顯示,截至4月10日,權益基金合計自購達76次,合計凈申購金額達7.42億元。其中,股票型基金自購59次,凈申購5.71億元;混合型基金自購17次,凈申購1.70億元。

在股票型基金中,被動指數型基金備受青睞。數據顯示,截至4月10日,今年以來被動指數型股票基金自購47次,占股票型基金自購總次數的79.66%,凈申購金額4.51億元,占股票型基金凈申購總額的79.00%。

此外,年內出現自購的基金類型還包括債券型、FOF(基金中基金)、QDII(合格境內機構投資者)基金和公募REITs,今年以來凈申購額依次為3.40億元、0.55億元、0.50億元和0.08億元,占基金自購總額的比例依次為28.47%、4.61%、4.19%和0.63%。

簡評:隨著中國資產吸引力的持續增強,以公募為代表的機構投資者再度用“真金白銀”實際行動表達出堅定看好態度。市場認為,最近海外超預期因素擾動市場,部分資產估值受此影響,處于相對歷史低位,具備估值洼地的特征。因此公募機構的自購行為或者意味著,他們認為市場在未來一段時間內有估值修復的可能性。

三、好買觀點

股票型基金投資策略

受特朗普關稅政策影響,本周市場出現劇烈波動,但在政策“組合拳”呵護下,各類平準基金大量入市,上市公司回購數量和金額明顯增加,市場情緒逐漸修復,主要股指逐步反彈。

在關稅沖擊塵埃落定之后,接下來迫切需要擴內需的政策發揮作用。預計在四月下旬的政治局會議上,很可能會在消費、房地產以及民生等領域推出更多的增量政策。由于美元資產的信用有所削弱,美元指數在經歷短暫的回升之后開始加速下跌,美債收益率則快速上升,這在一定程度上間接減輕了人民幣匯率所面臨的壓力,同時也提高了人民幣資產對外資的吸引力。

面對外部沖擊所導致的市場劇烈波動,國內相關部門迅速從三個層面采取措施來維護市場穩定。而在關稅方面,當最高預期的關稅稅率確定實施后,美國將對多數國家的對等關稅推遲了90天,并且在對等關稅中,電子產品也獲得了大幅度的豁免,使得關稅帶來的不利影響在邊際上得到了改善。在此情況下,市場有希望出現轉機,重新回到上行的發展周期。

短期來看,出口鏈相關資產上周受關稅沖擊最大,最近會迎來階段性估值修復,中期來看,圍繞內需政策發力和科技仍是今年主要方向。配置方面,當前處于底部震蕩期,短期逢低配置內需、國產替代相關以及超跌成長。總的來說,結構上仍然積極把握科技行情,底倉以市場寬基為主,方向上仍以科技+紅利的啞鈴型配置為主。

債券型基金投資策略

上周中債總財富指數收于245.8401,較前周上漲0.38%;中債國債總財富指數收于246.8442較前周上漲0.50%,中債金融債總財富指數收于246.0878,較前周上漲0.21%;中債企業債總財富指數收于246.0452,較前周上漲0.15%;中債短融總財富指數收于207.0506,較前周上漲0.07%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為1.3978%,較上周四下行8.51個基點,十年期國債收益率為1.6568%,下行6.12個基點;銀行間一年期AAA級企業債收益率下行8.01個基點,銀行間三年期AAA級企業債收益下行6.21個基點,五年期AAA級企業債收益率下行3.8個基點,分別為1.795%、1.8911%和2.0009%;一年期AA級企業債收益率下行6.51個基點,三年期AA級企業債收益率下行5.62個基點,五年期AA級企業債收益率下行3.3個基點,分別為1.9443%、2.1236%和2.3179%。(數據來源:Wind)

資金面:

央行公告稱,4月11日以固定利率、數量招標方式開展了285億元7天期逆回購操作,操作利率1.50%,投標量285億元,中標量285億元。Wind數據顯示,當日無逆回購到期,據此計算,單日凈投放285億元。4月11日,R001加權平均利率為1.6408%,較上周跌2.25個基點;R007加權平均利率為1.7014%,較上周跌4.14個基點;R014加權平均利率為1.788%,較上周跌0.78個基點;R1M加權平均利率為1.8873%,較上周跌5.29個基點。4月11日,shibor隔夜為1.609%,較上周跌0.8個基點;shibor1周為1.619%,較上周跌7個基點;shibor2周為1.75%,較上周跌6.9個基點;shibor3月為1.786%,較上周跌8.5個基點。

資金面方面,銀行間市場周四資金面延續寬松局面,存款類機構隔夜和七天質押式回購加權利率均下滑,非銀機構質押信用債融入隔夜也在1.7%下方。交易員表示,銀行融出能力提升,市場自發式寬松。雖然全球關稅戰暫有緩和,但中美“硬剛”態勢還在延續,仍不能排除寬松貨幣政策落地可能性。

本年同業存單累計凈融資規模為21,178.50億元。上周,同業存單凈融資規模為1,656.60億元。其中,發行總額達2,720.10億元,平均發行利率為1.8910%,到期量為1,063.50億元。本周,同業存單凈融資規模為1,256.60億元,發行總額達6,827.30億元,平均發行利率為1.7966%,到期量為5,570.70億元。未來三周,將分別有7,131.30億元、7,906.40億元、3,353.10億元的同業存單到期。(數據來源:Wind)

經濟面/政策面:

2月份,制造業采購經理指數(PMI)為50.2%,比上月上升1.1個百分點,制造業景氣水平明顯回升。

根據國家統計局統計,3月份,居民消費價格指數(CPI)環比下降0.4%,同比下降0.1%,降幅明顯收窄;工業生產者出廠價格指數(PPI)環比下降0.4%,同比下降2.5%。這主要受季節性、國際輸入性因素等影響。從邊際變化看,提振消費需求等政策效應進一步顯現,核心CPI明顯回升,同比上漲0.5%,供需結構有所改善,價格呈現一些積極變化。CPI環比下降主要受季節性因素和油價下行影響。一是天氣轉暖,部分鮮活食品大量上市,食品供應總體充足。3月份食品價格環比下降1.4%,影響CPI環比下降約0.24個百分點,占CPI總降幅六成。其中,鮮菜、豬肉、雞蛋和鮮果價格分別下降5.1%、4.4%、3.1%和1.6%,合計影響CPI環比下降約0.22個百分點。二是旅游淡季出行人數減少,出行類價格有所下降。其中,飛機票和旅游價格分別下降11.5%和5.9%,合計影響CPI環比下降約0.13個百分點。三是國際油價下行影響。國內汽油價格環比下降3.5%,影響CPI環比下降約0.12個百分點。

提振消費需求等政策效應逐漸顯現,加之春節錯月影響消退,更多方面顯現出明顯的積極變化。一是CPI環比降幅小于近十年同期平均水平,工業消費品價格漲幅擴大。CPI環比下降0.4%,降幅小于近十年同期平均水平0.2個百分點。“以舊換新”等政策效應逐漸顯現,扣除能源的工業消費品價格環比上漲0.5%,漲幅比上月擴大0.3個百分點,其中家用器具、金飾品和服裝價格環比分別上漲2.8%、2.3%和0.7%,漲幅均高于近十年同期平均水平。二是CPI同比降幅收窄,比上月收窄0.6個百分點。其中,食品價格同比下降1.4%,降幅比上月收窄1.9個百分點,對CPI同比的下拉影響比上月減少約0.35個百分點。食品中,牛肉、鮮菜、雞蛋和水產品價格分別下降10.8%、6.8%、1.6%和0.2%,降幅均有收窄;鮮果價格由上月下降1.8%轉為上漲0.9%;豬肉價格上漲6.7%,漲幅有所擴大。三是扣除食品和能源價格的核心CPI明顯回升,同比由上月下降0.1%轉為上漲0.5%。其中,服務價格同比由上月下降0.4%轉為上漲0.3%,對CPI的影響由上月下拉0.15個百分點轉為上拉0.13個百分點。服務中,家政服務、美發、文化娛樂服務價格分別上漲2.4%、1.2%和0.7%,養老服務和教育服務分別上漲1.4%和1.2%。扣除能源的工業消費品價格同比上漲0.5%,漲幅比上月擴大0.3個百分點,對CPI的上拉影響比上月增加0.08個百分點。其中,文娛耐用消費品和服裝價格分別上漲2.0%和1.5%。

PPI環比下降主要有以下原因:一是國際輸入性因素影響國內石油和部分出口行業價格下行。國際原油價格下行帶動國內石油相關行業價格環比下降,其中石油和天然氣開采業價格下降4.4%,精煉石油產品制造價格下降1.7%,有機化學原料制造價格下降0.2%。部分出口行業價格環比下降,計算機通信和其他電子設備制造業價格下降0.7%,汽車制造業價格下降0.4%。二是煤炭等能源需求季節性下行。北方冬季供暖陸續結束,采暖用煤需求下降,電煤庫存處于高位,加之新能源發電具有一定替代作用,煤炭開采和洗選業價格環比下降4.3%,電力熱力生產和供應業價格環比下降0.4%,合計影響PPI環比下降約0.10個百分點。三是部分原材料行業價格下行。節后房地產、基建項目開工較為平穩,鋼材、水泥等生產恢復快于需求,疊加生產成本下降,黑色金屬冶煉和壓延加工業、非金屬礦物制品業價格環比均下降0.5%,合計影響PPI環比下降約0.05個百分點。(數據來源:Wind)

債市觀點:上周五至本周利率債市場經歷了兩個階段,其中周五到周一隨著關稅政策帶來沖擊,市場情緒逐步發酵,全球風險偏好回調、基本面預期走弱疊加國內降息降準預期再起,帶動了債券市場的快速走牛,各期限利率債收益率快速下行,10年期國債收益率快速下破1.65%。但隨著周二央行與匯金公司等國家機構介入支持A股市場平穩修復,股債蹺蹺板效應再度轉向權益市場,部分機構交易盤也開始逐步止盈,市場對于公募債券基金轉為凈贖回,帶動利率債收益率開始進入窄幅震蕩行情。

經濟數據上,3月CPI數據表現弱于預期,食品價格依舊產生拖累效應,核心商品相對偏強。PPI同比延續回落態勢。后續來看,基本面方面,本周中美雙方在關稅貿易戰上繼續加碼,下半年出口數據受到拖累或成為大概率事件,疊加3月二手房價格再度走弱,24年9·24新政帶來的市場熱情或進入尾聲,預計25年基本面將延續弱修復態勢。貨幣政策方面,最新公布的3月通脹數據依舊偏弱,美國最新通脹數據同樣低于預期,疊加關稅貿易戰背景下央行或一定程度上放松匯率管控,市場對于短期內降息降準的預期再度走高。但是上周以來利率快速下行或已經對基本面走弱以及降息降準有了一定的定價。機構行為層面來看,清明節前機構大量配置債券及基金,推動了上周五到本周一債券市場的快速走牛,但隨著周二國家隊以及央行發聲介入,權益市場表現回暖,部分機構交易盤逐步開始止盈,市場對于公募債券基金的轉向凈贖回,機構投資者情緒有所轉弱。因此整體來看,短期內債券市場預計轉入區間震蕩的行情,需要觀察后續政府對于促內需和穩地產的政策是否會進一步加碼,中美關稅貿易戰談判進度以及A股市場表現。

QDII基金投資策略

港股:港股優于A股,港股行業和公司結構更優、外資首選,A股恐有虹吸效應,A股老經濟成分更多。恒生指數和恒生科技指數回調較A股更多,尤其恒生科技指數已經回踩去年1007的高位位置,性價比已凸顯;外資特別是配置型外資仍未主動加倉,在市場風險偏好回暖后,這部分資金是推動港股繼續走牛的重要力量。

美股:美國時間4月9日,特朗普宣布暫停加征對等關稅90天,但中國除外,美股應聲大漲,納指創下2001年以來最大單日漲幅。特朗普政府態度有所緩和,使得市場的衰退擔憂暫時緩解,滯脹交易退潮。資本市場表現看,美股大漲,原油大漲,4月10日開盤的日經指數大漲。往后看,其他國家跟美國談得好的話,關稅稅率可能是10%,這相對于4月2日的稅率有大幅下降,那么資本市場在4月2日以來的定價就有待向上修正,建議海外贏持有人繼續持有。對中國來說,特朗普政府很有可能在和其他國家談判中將轉口貿易當做籌碼,最終格局可能是中美兩級分化,對中國而言仍有足夠的政策空間進行對沖。對全球配置寶持有人而言,近期股票回調、中債和黃金上漲、美債下跌,4月9日關稅推遲后股票有望修復,建議繼續持有。