一、行情回顧

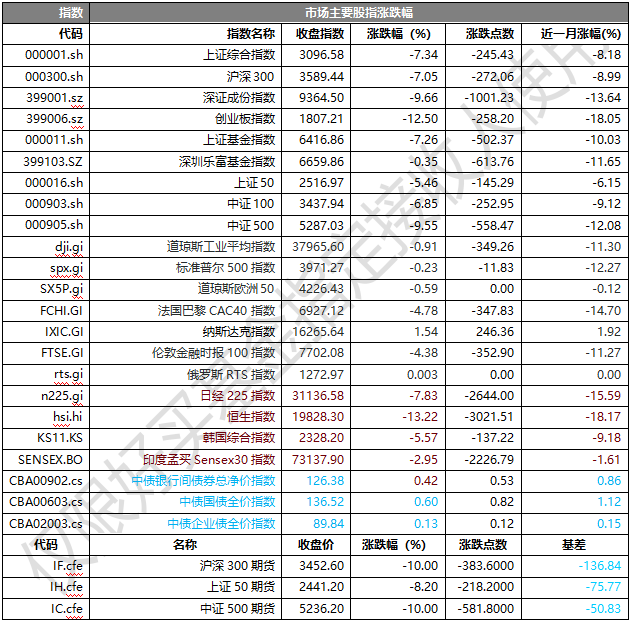

昨日,滬深兩市雙雙收跌。截至收盤(pán),上證綜指收于3096.58點(diǎn),跌245.43點(diǎn),跌幅為7.34%;深成指收于9364.50點(diǎn),跌1001.23點(diǎn),跌幅為9.66%;滬深300收于3589.44點(diǎn),跌272.06點(diǎn),跌幅為7.05%;創(chuàng)業(yè)板收于1807.21點(diǎn),跌258.20點(diǎn),跌幅為12.50%。兩市成交15877.99億元,較前一日成交額增加39.57%。大盤(pán)股強(qiáng)于小盤(pán)股。中證100下跌6.85%,中證500下跌9.55%。

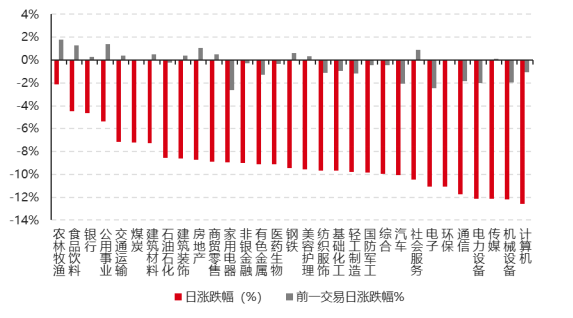

31個(gè)申萬(wàn)一級(jí)行業(yè)中有無(wú)一個(gè)行業(yè)上漲。其中,農(nóng)林牧漁、食品飲料、銀行表現(xiàn)居前,漲跌幅分別為-2.14%、-4.48%、-4.67%,傳媒、機(jī)械設(shè)備、計(jì)算機(jī)表現(xiàn)居后,漲跌幅分別為-12.12%、-12.19%、-12.55%。滬市有40只個(gè)數(shù)上漲,占比1.72%,深市有52只個(gè)數(shù)上漲,占比1.79%。非ST個(gè)股中,22只個(gè)股漲停,2804只個(gè)股跌停。股指期貨主力合約3個(gè)合約均下跌,其中,0只期指好于現(xiàn)貨指數(shù)。

▼申萬(wàn)一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來(lái)源:Wind、好買(mǎi)基金研究中心;數(shù)據(jù)日期截至:2025/4/7

昨日,中債銀行間債券總凈價(jià)指數(shù)上漲0.42個(gè)百分點(diǎn)。

昨日,歐美主要市場(chǎng)漲跌不一,其中,道指下跌0.91%,標(biāo)普500下跌0.23%;道瓊斯歐洲50上漲0.10%。亞太主要市場(chǎng)普遍下跌,其中,恒生指數(shù)下跌13.22%,日經(jīng)225指數(shù)下跌7.83%,印度孟買(mǎi)Sensex30指數(shù)下跌2.95%。

二、指數(shù)漲跌

數(shù)據(jù)來(lái)源:Wind、好買(mǎi)基金研究中心;數(shù)據(jù)日期截至:2025/4/7

三、新聞

私募主觀管理人觀點(diǎn):關(guān)稅對(duì)等政策相關(guān)

(1)背景綜述

近期,關(guān)于美國(guó)總統(tǒng)特朗普提出的“對(duì)等關(guān)稅”政策對(duì)全球經(jīng)濟(jì)、美元匯率、美國(guó)通貨膨脹、美聯(lián)儲(chǔ)降息、黃金價(jià)格以及石油市場(chǎng)等多方面影響的討論已廣泛展開(kāi)。此次關(guān)稅政策體現(xiàn)了特朗普政府兩大核心訴求:一是通過(guò)關(guān)稅增加財(cái)政收入,為減稅政策鋪路;二是推動(dòng)制造業(yè)回流美國(guó)。但在缺少超級(jí)大國(guó)維系全球平衡的背景下,華夏未來(lái)認(rèn)為,國(guó)際關(guān)系正在回歸"叢林法則",政策效果將受制于通脹走勢(shì)等多重因素。

在投資策略與前景展望方面,各方普遍認(rèn)為中國(guó)具備充足的政策儲(chǔ)備應(yīng)對(duì)外部沖擊。預(yù)計(jì)將通過(guò)擴(kuò)大內(nèi)需、促進(jìn)消費(fèi)、財(cái)政提質(zhì)加力以及適時(shí)推出降準(zhǔn)降息等政策組合拳來(lái)對(duì)沖影響。

(2)企業(yè)/產(chǎn)業(yè)的觀察視角

畢盛投資:蘋(píng)果的兩大主要供應(yīng)商立訊精密(Luxshare)和歌爾股份(Goertek)早在十多年前就在越南建立了大型工廠。對(duì)越南商品征收的高達(dá)46%的關(guān)稅將對(duì)它們?cè)斐沙林卮驌簦鼈兊慕祪r(jià)空間有限,因?yàn)槠鋬衾麧?rùn)率已處于低個(gè)位數(shù)水平。因此,大部分關(guān)稅上漲必須由蘋(píng)果及其消費(fèi)者共同承擔(dān)。蘋(píng)果的另一家大型合同制造商鴻海(Hon Hai)一直在將其iPhone生產(chǎn)轉(zhuǎn)移到印度,也將面臨同樣的困境,其凈利潤(rùn)率甚至更低,僅為2.2%。這些關(guān)稅使蘋(píng)果陷入了兩難境地。為了保護(hù)利潤(rùn)率,蘋(píng)果可能需要提價(jià)25%到46%,這很可能導(dǎo)致一個(gè)不受歡迎的結(jié)果——其產(chǎn)品的更換周期變長(zhǎng),因?yàn)橄M(fèi)者會(huì)選擇觀望等待。

渾瑾資本:…以美國(guó)一家光伏薄膜發(fā)電公司為例,產(chǎn)品價(jià)格是中國(guó)2-3倍,制造成本遠(yuǎn)高于中國(guó),根本不可能賺錢(qián),但是為了吸引制造業(yè)留在美國(guó),政府每年向這家公司提供10億美元補(bǔ)貼,預(yù)計(jì)持續(xù)7年,凈利潤(rùn)中有超過(guò)80%來(lái)自于補(bǔ)貼,剔除后實(shí)際虧損,該公司市值一度達(dá)到200-300億美元… 近期上市公司發(fā)布的2024年財(cái)報(bào)和2025年一季報(bào),我們看到 “中國(guó)新漂亮50”公司已經(jīng)進(jìn)入正循環(huán),他們不光業(yè)績(jī)強(qiáng)勁,而且對(duì)于未來(lái)的展望都更加樂(lè)觀,這與大多數(shù)公司還在弱勢(shì)徘徊形成了鮮明的對(duì)比,進(jìn)一步加強(qiáng)了我們對(duì)于 “中國(guó)新漂亮50指數(shù)”已經(jīng)進(jìn)入長(zhǎng)期上升通道的信心…

拾貝投資:一個(gè)壟斷企業(yè)開(kāi)始被打破壟斷的時(shí)候估值是要有大幅變動(dòng)的…我們所學(xué)的投資理論其實(shí)也是尋找壟斷和壁壘,這本身沒(méi)有問(wèn)題,因?yàn)閴艛嘁馕吨呃麧?rùn)率和持續(xù)性,從微觀上來(lái)看,壟斷在一段時(shí)間內(nèi)對(duì)投資者非常友好;但是從宏觀上來(lái)看壟斷必然帶來(lái)效率的貶損,企業(yè)最終很難抵擋食利的誘惑,進(jìn)而失去競(jìng)爭(zhēng)力,如果是原先的體系不變,其實(shí)你也很難感受到這些… 現(xiàn)在壟斷被打破了… 比如很多美國(guó)領(lǐng)先的企業(yè)幾年以前他們做的事情都是神一樣的存在,現(xiàn)在大部分生意都已經(jīng)是眾多競(jìng)爭(zhēng)者中的一個(gè)而已… 而以前陷于充分競(jìng)爭(zhēng)的參與者可能被賦予另外的視角——競(jìng)爭(zhēng)對(duì)于個(gè)體的不友好,不一定完全等同于宏觀上的不好,你追我趕的競(jìng)爭(zhēng)很大可能提高了整體水平;如果有機(jī)會(huì)讓投資者從個(gè)體轉(zhuǎn)向整體的關(guān)注的時(shí)候,帶來(lái)的是國(guó)別估值的提升,如果個(gè)體本身到更廣闊市場(chǎng)取得成績(jī),那就是個(gè)股重估的機(jī)會(huì)。

(3)策略/展望:

渾瑾資本:…對(duì)于中國(guó)資產(chǎn)我們依然側(cè)重結(jié)構(gòu)性成長(zhǎng),以內(nèi)需或者受益于進(jìn)口替代這樣的結(jié)構(gòu)性機(jī)會(huì)為主,即便是出海產(chǎn)業(yè)鏈,也只有非常非常小的部分或者沒(méi)有在美國(guó),因此我們不認(rèn)為近期擾動(dòng)會(huì)對(duì)公司產(chǎn)生很大的基本面影響。同時(shí)出于審慎原則,我們保留了一部分現(xiàn)金等待極端市場(chǎng)下好的機(jī)會(huì)…

靜瑞資本:在不確定性中,我們也專(zhuān)注做好自己的事:尋找能持續(xù)創(chuàng)造股東回報(bào)的生意…在動(dòng)蕩加劇的環(huán)境下要求會(huì)更嚴(yán)苛:如果不能交易,公司能否靠自身現(xiàn)金流活過(guò)三年?它的產(chǎn)品是否被真實(shí)需要,而不是被炒作?可見(jiàn)的將來(lái)有多少對(duì)手可以取代它?生意的持續(xù)是否需要增加很多資本開(kāi)支,需要借錢(qián)或向小股東融資? 能快速調(diào)整供應(yīng)鏈、傳導(dǎo)成本嗎?當(dāng)所有人逃離股市時(shí),大股東是否愿意并有能力自掏腰包回購(gòu)?

(資料來(lái)源:內(nèi)容摘自-好買(mǎi)基金合作的各家私募管理人公眾號(hào),周報(bào)觀點(diǎn)等)

觀點(diǎn):資產(chǎn)配置的重要性

當(dāng)風(fēng)險(xiǎn)事件爆發(fā),各類(lèi)資產(chǎn)波動(dòng)率顯著加大之時(shí),一方面,應(yīng)審視資配組合在壓力測(cè)試之下有無(wú)需要改進(jìn)的地方。另一方面,也應(yīng)思考短期波動(dòng)是否帶來(lái)了一些機(jī)會(huì)。

避險(xiǎn)情緒濃厚:債市繼續(xù)上漲

特朗普“對(duì)等關(guān)稅”超預(yù)期引發(fā)市場(chǎng)對(duì)全球經(jīng)濟(jì)衰退的擔(dān)憂,國(guó)債收益率下降,國(guó)債價(jià)格走高。在近期全球資本市場(chǎng)大跌的情況下,美國(guó)各期限國(guó)債期貨接連走高。10年期美國(guó)國(guó)債期貨的價(jià)格自3月28日以來(lái)已累計(jì)上漲近3%。

國(guó)內(nèi)債券市場(chǎng)也接連走高,30年期國(guó)債期貨、10年期國(guó)債期貨等已收復(fù)2月初以來(lái)的多數(shù)跌幅。 截至收盤(pán),30年期國(guó)債期貨上漲1.79%,10年期國(guó)債期貨上漲0.56%,5年期國(guó)債期貨上漲0.34%,2年期國(guó)債期貨上漲0.13%。值得注意的是,自3月18日以來(lái),30年期國(guó)債期貨已累計(jì)上漲超6%,收復(fù)2月初以來(lái)的多數(shù)跌幅。

銀行間主要利率債收益率大幅下行。截至7日22:30分,10年期國(guó)債“24附息國(guó)債11”收益率下行8.5個(gè)基點(diǎn)報(bào)1.63%,3年期國(guó)債“25附息國(guó)債05”收益率下行6.25個(gè)基點(diǎn)報(bào)1.4625%,2年期國(guó)債“25附息國(guó)債06”收益率下行5.75個(gè)基點(diǎn)報(bào)1.4275%。

觀點(diǎn):券商表示,近期,債市收益率完成了從糾結(jié)震蕩到大幅下行的逆轉(zhuǎn)。轉(zhuǎn)變的背后主要有兩股推力,一是季初資金面大幅轉(zhuǎn)松,讓市場(chǎng)看見(jiàn)了“寬貨幣”落地的可能性;二是美方超預(yù)期的“對(duì)等關(guān)稅”政策,讓市場(chǎng)看見(jiàn)了“寬貨幣”落地的必要性。

中信證券認(rèn)為,特朗普關(guān)稅超預(yù)期落地意味著外需承壓、寬貨幣力度或加大及風(fēng)險(xiǎn)偏好下行,或利多債市。關(guān)注4月9日“對(duì)等關(guān)稅”生效前政策博弈及4月中央政治局會(huì)議定調(diào)。當(dāng)前經(jīng)濟(jì)基本面與情緒面支撐看多邏輯,核心變量為央行現(xiàn)行穩(wěn)健操作會(huì)否轉(zhuǎn)向?qū)捤杉翱偭抗ぞ呗涞貢r(shí)點(diǎn)。短期債市或延續(xù)下行,但中樞調(diào)整需等待中央政治局會(huì)議定調(diào)。

此外,也有券商分析表示:短期維度,關(guān)稅沖擊的子彈還在飛,美方潛在的態(tài)度反復(fù)或使得全球各類(lèi)資產(chǎn)定價(jià)持續(xù)波動(dòng)。一方面,全球資本定價(jià)已然陷入混沌狀態(tài),風(fēng)險(xiǎn)資產(chǎn)價(jià)格的快速下跌,可能正朝著流動(dòng)性危機(jī)的角度演變,即流動(dòng)性壓力使得各類(lèi)資產(chǎn)定價(jià)逐漸失錨,資產(chǎn)間的內(nèi)在漲跌邏輯階段性失效。另一方面,關(guān)稅方案落地后,即將到來(lái)的可能是國(guó)家間的協(xié)商期,關(guān)稅沖擊可能經(jīng)歷升級(jí)與緩和之間的搖擺。預(yù)期的不穩(wěn)定,或帶來(lái)風(fēng)險(xiǎn)偏好此起彼伏的變化,債市在大幅下行之后,可能也有短暫緩和與反復(fù),逢調(diào)整都是拉久期的機(jī)會(huì)。

(資料來(lái)源:Wind)