一、行情回顧

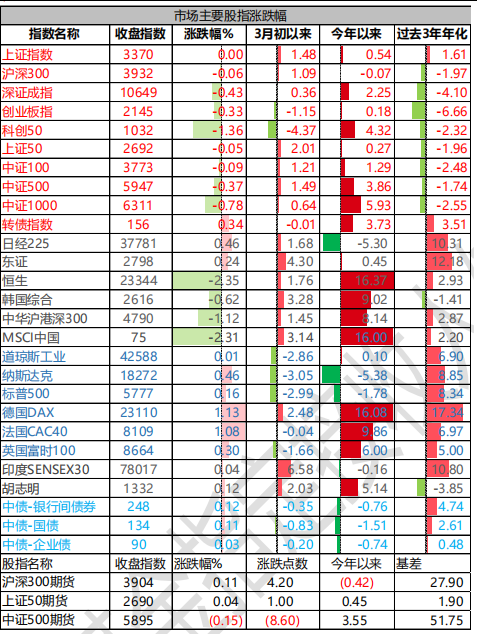

昨日,滬深兩市雙雙收跌。截至收盤,上證指數(shù)收于 3369.98 點(diǎn),跌幅為 0.00%;深成指收于 10649.08點(diǎn),跌幅為 0.43%;滬深 300 收于 3932.30 點(diǎn),跌幅為 0.06%;創(chuàng)業(yè)板收于 2145.48 點(diǎn),跌幅為 0.33%。兩市成交 12583 億元,較前一日成交額減少 13.27%。大盤股強(qiáng)于小盤股。中證 100 下跌 0.09%,中證 1000 下跌 0.78%。

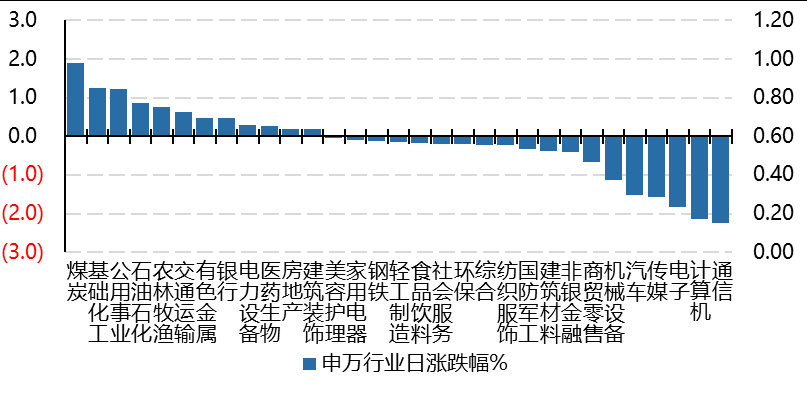

31 個申萬一級行業(yè)中有 12 個行業(yè)上漲。其中,煤炭、基礎(chǔ)化工、公用事業(yè)表現(xiàn)居前,漲跌幅分別為 1.90%、1.24%、1.22%,通信、計(jì)算機(jī)、電子表現(xiàn)居后,漲跌幅分別為-2.24%、-2.15%、-1.82%。滬市有 1061 只個數(shù)上漲,占比 47.13%,深市有 254 只個數(shù)上漲,占比 50.80%。非 ST 個股中,59 只個股漲停,50 只個股跌停。股指期貨主力合約漲跌不一,其中,1 只期指好于現(xiàn)貨指數(shù)。

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind 日期:2025/3/25

昨日,中債銀行間債券總凈價(jià)指數(shù)上漲 0.12 個百分點(diǎn)。十年期國債報(bào)收 1.8060%,銀行間 7 天質(zhì)押平均成交于 1.91%,在岸人民幣對美元報(bào)收 7.2640。10 年期美債收盤在 4.31%。

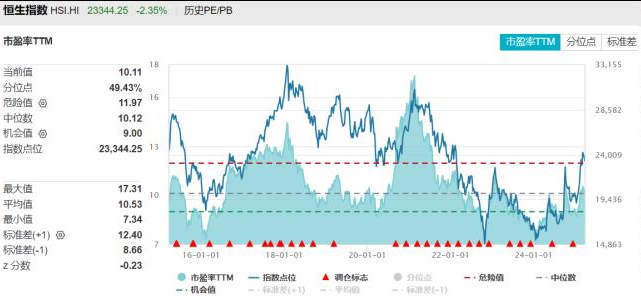

昨日,歐美主要市場多數(shù)上漲,納斯達(dá)克上漲 0.46%,標(biāo)普上漲 0.16%;歐洲普遍上漲。亞太主要市場漲跌不一,其中,恒生指數(shù)下跌 2.35%,日經(jīng) 225 指數(shù)上漲 0.46%,印度市場上漲 0.04%。

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind 日期:2025/3/25

三、新聞

四月決斷看什么

4 月決斷也被認(rèn)為是 A 股日歷效應(yīng)的一種體現(xiàn)。此前 11 月至 3 月是“政策密集期”+“業(yè)績真空期”,市場行情由預(yù)期主導(dǎo)。4 月,上市公司開始集中披露業(yè)績報(bào)告,同時兩會和政治局會議召開對全年經(jīng)濟(jì)發(fā)展作出指引,4 月是全年中業(yè)績對股價(jià)表現(xiàn)解釋力最強(qiáng)的月份。

根據(jù)方正證券的分析,基本面的明朗對接下來全年市場行情及風(fēng)格演繹都將會產(chǎn)生較大影響。2016 年的核心變化是供給側(cè)結(jié)構(gòu)性改革。到 2016 年 4 月前后,基本能夠看清 PPI 和名義經(jīng)濟(jì)增速回升的趨勢。2017年的核心變化是上市公司(特別是優(yōu)質(zhì)龍頭公司)的業(yè)績拐點(diǎn)出現(xiàn),也是 4 月后 A 股(非金融兩油)的歸母凈利潤增速大幅回升的趨勢就已經(jīng)非常明顯了。

今年 4 月決斷看什么?

24 年報(bào)和 25 一季報(bào)總體業(yè)績驗(yàn)證仍偏弱,市場已有充分預(yù)期,業(yè)績期悲觀預(yù)期額外發(fā)酵的概率也不大。

數(shù)據(jù)來源:Wind 時間:2014/3/25-2025/3/25

點(diǎn)評:

1. 貨幣會否超預(yù)期寬松。4 月 1 日美國關(guān)稅研究報(bào)告出爐,4 月 2 日美國對全球征收對等關(guān)稅,并發(fā)布“關(guān)稅編號”。淡水泉認(rèn)為,之前特朗普簽署的“美國優(yōu)先”備忘錄有關(guān)限制對華投資的細(xì)則也需要等到 4 月 1日美國政府評估報(bào)告公布后才能更清晰地看到。景林也提到,市場從特朗普剛上任時的仍抱有僥幸心理、認(rèn)為關(guān)稅只是談判籌碼,轉(zhuǎn)為逐漸意識到,關(guān)稅,更是特朗普政府增加財(cái)政收入、扭轉(zhuǎn)貿(mào)易失衡的重要手段。由此帶來的市場波動,或還未結(jié)束。

2. 分板塊看,順周期改善的預(yù)期偏低。若 4 月附近經(jīng)濟(jì)數(shù)據(jù)復(fù)蘇逐漸超預(yù)期,有望對順周期板塊提供交易邏輯。

3.科技相關(guān)板塊,看盈利周期能否持續(xù)回升。從財(cái)務(wù)數(shù)據(jù)看,A 股科技板塊也已經(jīng)初步呈現(xiàn)出盈利周期觸底回升態(tài)勢。以凈資產(chǎn)收益率(ROE)為度量指標(biāo),半導(dǎo)體板塊、消費(fèi)電子板塊、軟件開發(fā)板塊等科技行業(yè)板塊,當(dāng)前都有盈利觸底回升跡象。往后看,TMT 相關(guān)板塊盈利周期能否持續(xù)回升、貨幣寬松是否超預(yù)期則是決定后續(xù)行情走勢的重要因素。

數(shù)據(jù)來源:Wind 方正證券 時間:2025/3/24

4.紅利資產(chǎn),股息率能否再創(chuàng)歷史新高。2010 年 A 股上市公司累計(jì)分紅金額不足 3000 億元,2019 年累計(jì)分紅金額首次突破萬億,到 2024 年 A 股上市公司累計(jì)分紅金額已經(jīng)超過了 1.9 萬億元。2024 年 A 股股息率水平從 2010 年的 1%提高到了 2.2%。根據(jù)高盛報(bào)告,2024 年中國上市公司通過派息和回購向股東回報(bào)現(xiàn)金近人民幣 3 萬億元,創(chuàng)歷史新高,整體市場的現(xiàn)金回報(bào)率達(dá)到了 3%。年報(bào)后紅利資產(chǎn)股利、回購政策及股息率能否再創(chuàng)歷史新高值得關(guān)注。

5. 交易基本面的操作難度并不低,因?yàn)橥诰虺A(yù)期業(yè)績增長和關(guān)注景氣度的邊際變化都是主流市場最關(guān)注的內(nèi)容,所為抓手,雖然方向明確,但要通過這條路徑賺上錢,還需要比別人先行一步。

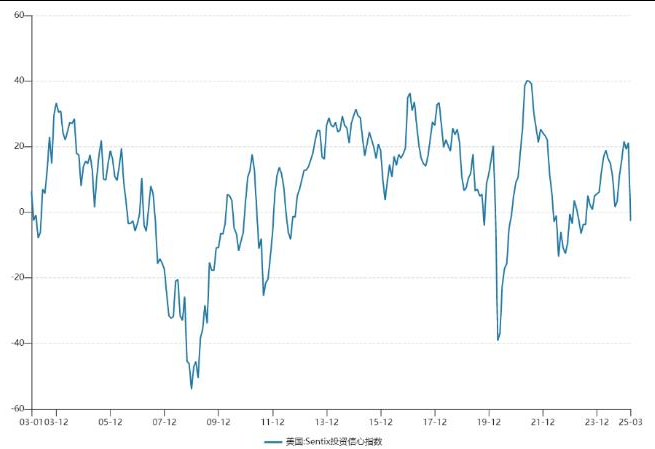

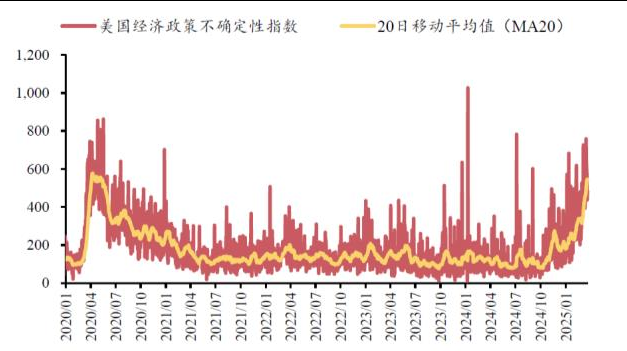

美國 Sentix 指數(shù)轉(zhuǎn)負(fù),不確定性指數(shù)高位

數(shù)據(jù)來源:Sentix Wind 方正證券 頻率:月 時間:2003/1-2025/3

美國 Sentix 投資信心指數(shù)時隔 19 個月再度落入負(fù)值,由 21.2 降至-2.7,為 2023 年 8 月以來首次轉(zhuǎn)負(fù)。

美國 Sentix 指數(shù)正值表示投資者對前景較為樂觀,負(fù)值則意味著投資者預(yù)期經(jīng)濟(jì)增長將放緩甚至出現(xiàn)衰退。與此同時,美國經(jīng)濟(jì)政策不確定性指數(shù)接近 2020 年 3-4 月的最高水平。

背后仍然是特朗普上臺以來,政策在實(shí)施初期帶來了很大不確定性。進(jìn)一步放大不確定性的因素:1.特朗普認(rèn)為美國經(jīng)濟(jì)基本面依然穩(wěn)健,具備一定承受力。2.政策靠前發(fā)力,多個政策同時推進(jìn)。3.當(dāng)企業(yè)面臨不確定性時,往往會選擇推遲投資和招聘決策,這會導(dǎo)致經(jīng)濟(jì)活動放緩,加大短周期波動。近期 NFIB 中小企業(yè)信心、NAHB 房地產(chǎn)開發(fā)商信心等都出現(xiàn)了下滑跡象。

點(diǎn)評:

1. 特朗普的經(jīng)濟(jì)目標(biāo)不少,其中兩個長期目標(biāo)分別是制造業(yè)回流和優(yōu)化財(cái)政收支。

為實(shí)現(xiàn)目標(biāo),特朗普首先選擇了關(guān)稅政策。在促進(jìn)制造業(yè)回流方面,特朗普希望提高關(guān)稅“倒逼”企業(yè)回到美國本土生產(chǎn)。在特朗普第一個任期內(nèi),對中國加關(guān)稅雖沒有導(dǎo)致制造業(yè)回流美國,但卻推動了制造業(yè)向第三國轉(zhuǎn)移,基于這一經(jīng)驗(yàn),這次特朗普很可能選擇擴(kuò)大關(guān)稅范圍,通過提高對第三國的關(guān)稅,“倒逼”企業(yè)來美國生產(chǎn)。

除了關(guān)稅外,特朗普也采取了削減政府支出的措施。密歇根大學(xué)消費(fèi)者信心出現(xiàn)下滑跡象,另一方面,關(guān)稅導(dǎo)致消費(fèi)者擔(dān)心物價(jià)上漲,根據(jù)密歇根大學(xué)調(diào)查,2 月消費(fèi)者對未來 5 年期的通脹預(yù)期上升至 3.9%,為過去30 年來最高水平。

為緩和上述負(fù)面效應(yīng),特朗普也在采取其它政策進(jìn)行對沖。例如一再強(qiáng)調(diào)希望通過降低油價(jià)來部分抵消關(guān)稅帶來的物價(jià)上漲。另一個政策對沖手段是減稅,希望延長 2017 年的《減稅與就業(yè)法案》來提振信心,減稅也有助于促進(jìn)制造業(yè)回流。

2.如果特朗普在第二季度更快地推出減稅,也有助于降低企業(yè)面臨的不確定性;如果美聯(lián)儲能夠更快降息,或許也能幫助資本市場更快企穩(wěn)。但不確定性沖擊也會影響美聯(lián)儲的政策制定,面對關(guān)稅的不確定性,美聯(lián)儲也傾向采取更加謹(jǐn)慎的態(tài)度。

短期來看,目前美股面臨著特朗普政府關(guān)稅與財(cái)政政策、美聯(lián)儲利率政策等多重不確定因素,整體估值也處于較高水平,股市風(fēng)險(xiǎn)偏好存在下行空間,風(fēng)格可能向防御板塊切換。中長期來看,美股市場存在較強(qiáng)學(xué)習(xí)效應(yīng),如無重大外部事件沖擊,美股回撤幅度一般較為有限且能較快收復(fù)。目前美國處于降息周期,美聯(lián)儲擁有豐富政策工具經(jīng)驗(yàn),美國經(jīng)濟(jì)陷入衰退可能性有待觀察,若 2025 年美股盈利能力保持強(qiáng)勁,將為美股市場企穩(wěn)提供支撐。