一、 市場回顧

1、 基礎市場

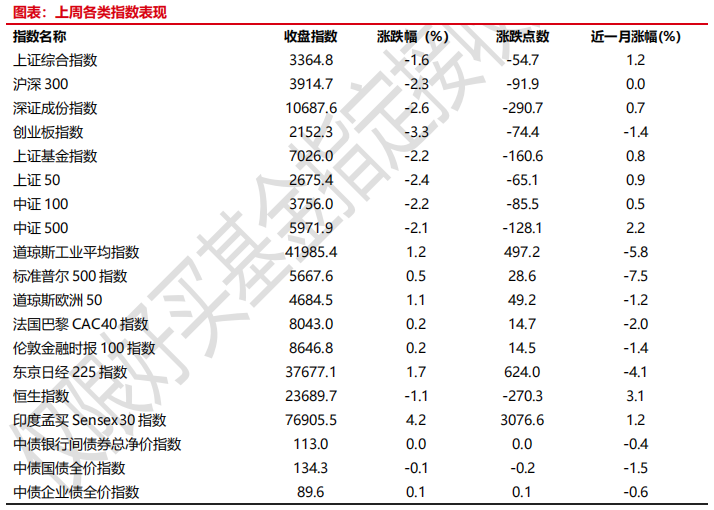

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于 3364.83 點,跌 54.73 點,跌幅為 1.60%;深成指收于 10687.55 點,跌 290.75 點,跌幅為 2.65%;滬深 300 收于 3914.70 點,跌 91.86 點,跌幅為 2.29%;創業板收于2152.28點,跌74.44點,跌幅為 3.34%。兩市成交 75515.45億元。總體而言,小盤股強于大盤股。中證 100 下跌 2.22%,中證 500 下跌 2.10%。

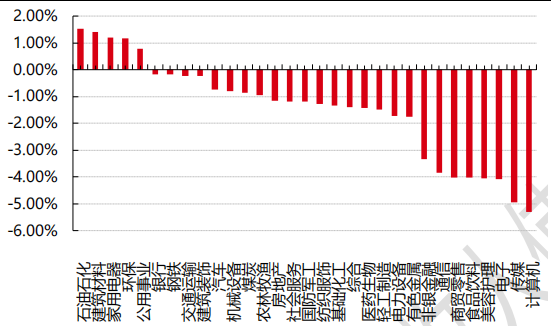

31 個申萬一級行業中有 5 個行業上漲。其中,石油石化、建筑材料、家用電器表現居前,漲跌幅分別為 1.51%、1.40%、1.19%,電子、傳媒、計算機表現居后,漲跌幅分別為-4.09%、-4.96%、-5.32%。

上周,歐美主要市場普遍上漲,其中,道指上漲1.20%,標普500上漲0.51%;道瓊斯歐洲50上漲1.06%。亞太主要市場漲跌不一,其中,恒生指數下跌 1.13%,日經 225 指數上漲 1.68%。

圖表:上周各類指數表現

數據來源:好買基金研究中心時間:2025/3/17-2025/3/23

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至 2025-3-23

2、 基金市場

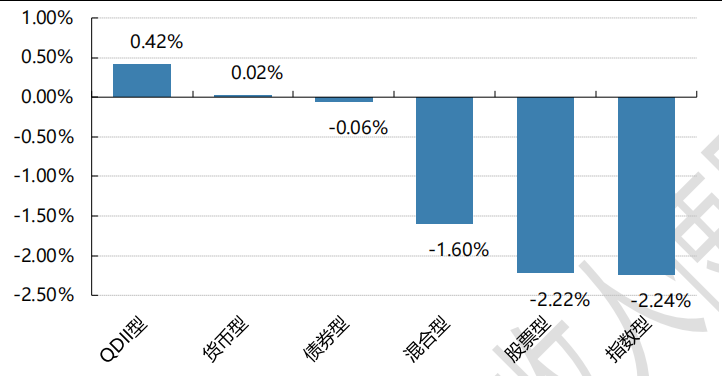

上周,國內基金漲跌不一,其中股票型基金下跌 2.2%,指數型下跌 2.24%,混合型下跌 1.6%,QDII 基金上漲 0.42%,債券型下跌 0.06%。

上周,權益類基金表現較好的是寶盈龍頭優選 A 和華泰柏瑞積極優選等;混合型基金表現較好的是銀華同力精選和銀華內需精選等;等;QDII 式基金表現較好的是匯添富香港優勢精選和華寶標普油氣 A 人民幣等;指數型表現較好的是鵬華國證石油天然氣 ETF 和天弘恒生滬深港創新藥精選 50 聯接 A 等;債券型表現較好的是嘉實穩怡和英大通惠多利 A 等;貨幣型表現較好的是廣發理財 7 天 A 和興銀雙月理財 A 等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至 2025-3-23

二、 近期焦點

1、 美聯儲 2024 年財務報表審計結果

當地時間 3 月 21 日,美聯儲發布的 2024 年財務報表審計結果顯示,美聯儲 2024 年運營虧損高達 776 億美元(約合人民幣 5600 億元),連續第二年出現大額虧損,2023 年虧損額高達 1145 億美元。美聯儲遭遇巨額虧損的主要原因是其在 2020 年和 2021 年疫情期間大力支持經濟,以及在 2022 年和 2023 年為應對高通脹而大幅加息,將基準利率從接近零上升到 5.25%—5.5%的區間。美聯儲的資產負債表中包括,國債和抵押貸款支持證券等資產,美聯儲像其他投資者一樣從中賺取收益。負債方面則包括銀行在美聯儲的存款,即所謂的“準備金”,美聯儲需為這些準備金支付利息。根據摩根士丹利的數據,截至 2024 年年底,美聯儲所持 6.8 萬億美元證券的加權平均收益率為 2.6%。而美聯儲目前為 3.4 萬億美元的準備金支付的利率為 4.4%。

簡評:自 2022 年起,美聯儲持續暴力加息,不斷提高對金融機構支付的準備金利息。到該年 9 月,美聯儲支付的利息總額已超過其證券組合帶來的收益,因此美聯儲出現了巨額運營虧損。

2、 自由現金流指數

2025 年 3 月 18 日晚間,證監會官網顯示,華泰柏瑞基金、招商基金、博時基金、鵬華基金、平安基金、大成基金、華安基金、南方基金、工銀瑞信基金、中銀基金、華富基金和方正富邦基金共 12 家公募基金公司集體上報了首批中證全指自由現金流 ETF。

這批產品跟蹤中證全指自由現金流指數,這是繼此前上報的跟蹤中證 800、國證、滬深 300 等自由現金流指數的 ETF 后,自由現金流策略在 A 股市場的又一次擴容。今年以來,這一賽道已吸引超 15 家大型基金公司入場,自由現金流主題指數產品上報數量已激增至 34 只,總規模突破百億元。從 2024 年底的首批試點到如今的“百家爭鳴”,自由現金流 ETF 正從一個小眾工具蛻變為機構與個人投資者的“標配”。

簡評:這一現象背后,是市場對高質量資產的渴求與經濟轉型期的深層邏輯共振。在如今的宏觀環境下,“現金為王”是穿透企業基本面、抵御風險的核心指標。自由現金流策略的崛起,既是紅利投資的進階,也預示著資本市場正走向成熟。

三、 好買觀點

1、 股票型基金投資策略

上周國內權益市場行業風格切換明顯,主要寬基指數均錄得負收益:上半周,市場借助權重指數 3 月 14 日突破的余威繼續上攻,多數寬基指數續均創今年 1 月以來反彈新高;然而,周四權重指數受保險股拖累下挫,失去權重指數呵護后成長指數連續兩日下跌。港股同步下跌,恒指創新高后下跌 1.13%,恒生科技下跌 4.10%。

總體來看,A 股分歧加大,市場成交縮量,情緒降溫,股指震蕩調整。板塊方面,缺乏主線,熱點較為散亂且持續性不佳,高度抱團的科技方向也出現了松動,偏周期/紅利方向表現相對較好。

觸發上周“三月轉換”的直接原因主要有兩點:第一,部分典型科技股的資本開支計劃其實并不及此前市場估值所體現的樂觀預期;第二,本周三晚美聯儲主席鮑威爾的講話修正了外圍市場對于美國經濟衰退的預期,可能導致了海外資金在中美市場之間的再平衡。同時中國 1-2 月的經濟數據披露,發電量和用電量的大幅下降也讓市場開始關注實物消耗是否已經見底,而此前市場對于國內實物消耗的定價已經十分悲觀。同時,從基本面上來看,2 月信貸和通脹數據不及預期,若后續基本面仍處于“強預期弱現實”的狀態,一旦大盤股補漲邏輯演繹完畢,市場整體或有概率再度回歸“交易現實”邏輯。

配置方面,我們建議投資者調整持倉結構,靜待夯實整固完成時再行增配;同時,建議對前期漲幅過大的科技股做出一定調整,在板塊內部尋找標的進行“高切低”,或者切換部分倉位至前期漲幅相對落后的大金融和紅利板塊,適當平滑凈值曲線。總的來說,結構上仍然積極把握科技行情,底倉以市場寬基為主,方向上仍以科技+紅利的啞鈴型配置為主。

2、 債券型基金投資策略

上周中債總財富指數收于 242.632,較前周下跌 0.05%;中債國債總財富指數收于 242.8119 較前周下跌0.11%,中債金融債總財富指數收于 243.9065,較前周上漲 0.02%;中債企業債總財富指數收于 244.7792,較前周上漲 0.17%;中債短融總財富指數收于 206.6716,較前周上漲 0.06%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為 1.56%,下行 0.50 個基點,十年期國債收益率為 1.85%,上行 1.41 個基點;銀行間一年期 AAA 級企業債收益率下行 5.63 個基點,銀行間三年期AAA 級企業債收益率下行 7.16 個基點,五年期 AAA 級企業債收益率下行 6.26 個基點,分別為 1.98%、2.03%和 2.17%,一年期 AA 級企業債收益率下行 6.15 個基點,三年期 AA 級企業債收益率下行 9.16 個基點,五年期 AA 級企業債收益率下行 6.76 個基點,分別為 2.06%、2.13%和 2.29%。(數據來源:Wind)

資金面:

本周(3 月 23 日)央行公開市場共有 5262 億元逆回購、3870 億元 MLF 和 1200 億元國庫現金定存到期,本周央行公開市場累計進行了 14117 億元逆回購操作,因此本周央行公開市場全口徑凈投放 3785 億元。Wind數據顯示,下周央行公開市場將有 14117 億元逆回購到期,其中周一至周五分別到期 4810 億元、2733億元、2959 億元、2685 億元、930 億元;此外,下周三還將有 35 億元央票互換到期。

貸款利率方面,3 月 LPR 按兵不動,1 年期 LPR 為 3.1%,5 年期以上 LPR 為 3.6%。這是 LPR 連續五個月“按兵不動”。市場利率方面,3 月 21 日,R001 加權平均利率為 1.7725%,較上周跌 3.86 個基點;R007加權平均利率為 1.8179%,較上周跌 1.33 個基點;R014 加權平均利率為 2.1608%,較上周漲 23.32 個基點;R1M 加權平均利率為 2.1694%,較上周漲 1.04 個基點。3 月 21 日,shibor 隔夜為 1.76%,較上周跌 5.1 個

基點;shibor1 周為 1.754%,較上周漲 1.2 個基點;shibor2 周為 2.088%,較上周漲 23.1 個基點;shibor3月為 1.968%,較上周跌 3.6 個基點。

本年同業存單累計凈融資規模為 18,267.70 億元。上周,同業存單凈融資規模為 3,946.40 億元。其中,發行總額達 11,530.20 億元,平均發行利率為 2.0555%,到期量為 7,583.80 億元。本周,同業存單凈融資規模為 3,900.70 億元,發行總額達 11,280.90 億元,平均發行利率為 1.9835%,到期量為 7,380.20 億元。未來三周,將分別有 8,291.80 億元、1,063.50 億元、5,570.70 億元的同業存單到期。

(數據來源:Wind)

經濟面/政策面:

2 月份,制造業采購經理指數(PMI)為 50.2%,比上月上升 1.1 個百分點,制造業景氣水平明顯回升。

固定資產投資:2025 年 1—2 月份,全國固定資產投資(不含農戶)52619 億元,同比增長 4.1%(按可比口徑計算,詳見附注 7),增速比 2024 年全年加快 0.9 個百分點。其中,民間固定資產投資 26717 億元,總量與去年同期基本持平。從環比看,2 月份固定資產投資(不含農戶)增長 0.49%。

規模以上工業增加值:1—2 月份,規模以上工業增加值同比實際增長 5.9%(增加值增速均為扣除價格因素的實際增長率)。從環比看,2 月份,規模以上工業增加值比上月增長 0.51%。

房地產市場:1—2 月份,全國房地產開發投資 10720 億元,同比下降 9.8%,降幅比上年全年收窄 0.8 個百分點;其中住宅投資 8056 億元,下降 9.2%,降幅收窄 1.3 個百分點。1—2 月份,房地產開發企業房屋施工面積 605972 萬平方米,同比下降 9.1%。其中,住宅施工面積 421351 萬平方米,下降 9.7%。房屋新開工面

積 6614 萬平方米,下降 29.6%。其中,住宅新開工面積 4821 萬平方米,下降 28.9%。房屋竣工面積 8764 萬平方米,下降 15.6%。其中,住宅竣工面積 6328 萬平方米,下降 17.7%。

社會消費品零售總額:1—2 月份,社會消費品零售總額 83731 億元,同比增長 4.0%。其中,除汽車以外的消費品零售額 76838 億元,增長 4.8%。

(數據來源:Wind)

債市觀點:本周債券市場延續調整,但調整幅度有所收窄,整體上短端基本持平,長端和超長端延續調整,信用利差普遍收窄,債券市場的資金流出量不大。本周一債券市場的調整幅度相對較大,周二以后債券市場相對平穩,但在周五股票市場整體走弱的情況下,債券市場的表現仍然偏弱,尚難以判斷資金情緒有了方向性的反轉。

經濟基本面數據上,從公布的一至二月的整體經濟數據來看,二月的整體增速較去年同期有所下降,需求側仍然是相對薄弱的環節;從市場表現來看,債券市場對經濟數據的表現鈍化。當前債券市場的主要交易重心仍在于資金面情況及未來降準降息的會何時落地。

整體來看,本周二以后債券市場的整體走勢相對平穩,信用利差的持續性修復是一個比較強的資金穩定的信號,此前的資金成本倒掛問題也有了明顯的緩解,長端利率的回升也已經帶來銀行杠桿的明顯減弱,長端可能已經回到央行目標的相對合宜水平。延續上周觀點,長期來看,當前長端利率債已經具備一定的配置性價比。

3、 QDII 基金投資策略

港股:中國企業在 AI 大模型領域的突破改善預期,港股市場吸引力上升。短期來看,市場對 3 月重要會議的政策預期較為中性,對港股有一定的支撐效果,DeepSeek 在 AI 領域的突破成為港股上漲的主要推動引擎,國內企業正展開新一輪 AI 資本開支周期。海外方面,海外整體利率水平仍將持續下降。考慮到目前外資對港股的配置比例不高,而港股相對海外主要股指估值仍有較高的折價,港股仍然具有較高的吸引力。

美股:美國經濟仍然在強勁運行,GDP 增速在發達國家屬于非常亮眼的表現,25 年美股的主要收益貢獻會是 EPS 的上升。美聯儲減少降息次數是出于數據所為,特朗普 2.0 時代美國可能會再通脹,需要觀察特朗普對外加稅、對內減稅、收緊移民等政策的落地和效果。美股估值到了一個歷史極高的水平,從資金面來說存在調整的壓力。

日本:在實際工資增速上升速度高于價格的背景下,日本有望收獲正的實際 GDP 增速,隨著輸入性通脹的影響逐步減小,實際工資增速和服務業價格增速的關系將影響日本再通脹進程,對此需要密切觀察,尤其是匯率變動和春斗結果。同時,日本的企業改革和 ROE 提升計劃有助于保持較好的股東回報率。考慮到配置標的稀缺性、估值水位,保持對日本的標配。

印度:短期內,印度股市的一些基本面問題受到關注,包括 FDI 流入減少,國內所得稅改革,財政赤字下降,美國關稅影響等。從長遠看,印度經濟的人口優勢、消費主導的結構特征、相對獨立的地緣政治關系、較低的國內杠桿,能夠保證中長期經濟增長前景。從資產配置角度來說,印度股市仍是新興市場中不可錯過的重

要市場,印度基金仍是重要的配置標的。

越南:作為外向小型經濟體,越南受到全球需求前景不確定的影響,若美國經濟軟著陸,越南將受益。但在制造業轉移的大背景下,越南的優勢似乎并不如投資者想象的大,同時美國加征關稅也有可能影響越南。考慮到可選擇的 QDII 基金不多以及估值水位,保持對越南的適當配置。