一、行情回顧

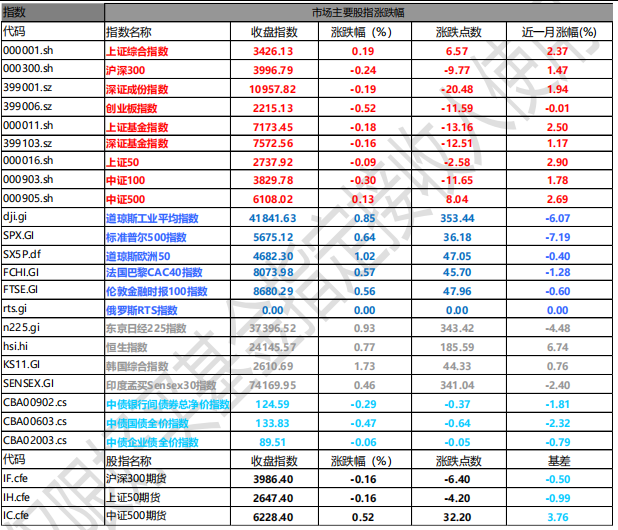

昨日,滬深兩市漲跌互現。截至收盤,上證綜指收于 3426.13 點,漲 6.57 點,漲幅為 0.19%;深成指收于 10957.82 點,跌 20.48 點,跌幅為 0.19%;滬深 300 收于 3996.79 點,跌 9.77 點,跌幅為 0.24%;創業板收于 2215.13 點,跌 11.59 點,跌幅為 0.52%。兩市成交 15730.05 億元,較前一日成交額減少 12.21%。小盤股強于大盤股。中證 100 下跌 0.30%,中證 500 上漲 0.13%。

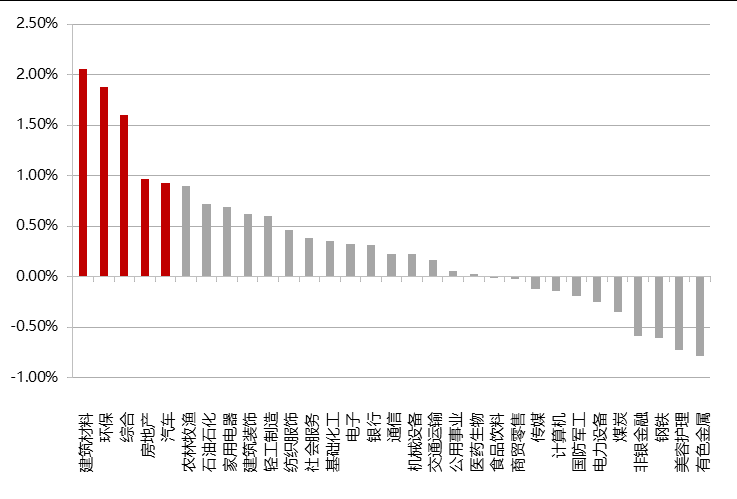

31 個申萬一級行業中有 20 個行業上漲。其中,建筑材料、環保、綜合表現居前,漲跌幅分別為 2.05%、1.88%、1.60%,鋼鐵、美容護理、有色金屬表現居后,漲跌幅分別為-0.60%、-0.73%、-0.79%。滬市有 0 只個數上漲,占比 0.00%,深市有 0 只個數上漲,占比 0.00%。非 ST 個股中,0 只個股漲停,0 只個股跌停。股指期貨主力合約漲跌不一,其中,2 只期指好于現貨指數。

數據來源:Wind,好買基金研究中心,日期 2025/3/17

昨日,歐美主要市場上漲,其中,道指上漲 0.85%,標普 500 上漲 0.64%,納斯達克指數上漲 0.31%;

道瓊斯歐洲 50 上漲 1.02%。亞太主要市場上漲,其中,恒生指數上漲 0.77%,日經 225 指數上漲 0.93%, 印度孟買 30 指數上漲 0.46%。

二、指數漲跌

數據來源:Wind,好買基金研究中心,日期 2025/3/17

三、新聞

中金:科技敘事、地緣重估與全球資本再布局

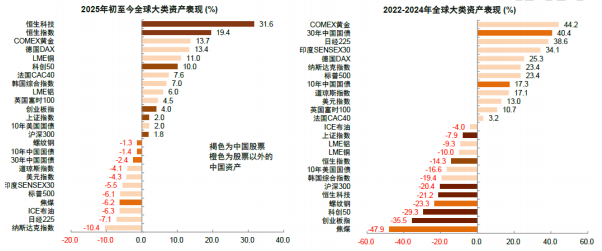

年初以來,全球經濟基本面變化并不明顯,但資本市場發生了大的變化,資產表現一改過去三年常態,中國股票逆襲,美元掉頭向下,美股表現墊底。截至 3 月 14 日,代表中國科技股的港股恒生科技大漲 31.6%,領跑全球資產;此前被認為前景黯淡的歐洲股市也大漲創新高,過去 3 年領漲全球的納斯達克指數反而大跌 10%,全球跌幅居首。而過去 3 年表現最好的黃金、中國國債和美股,今年以來僅黃金繼續走強。驅動資產逆轉的,是兩大超預期的敘事變化,一是 DeepSeek 的突破讓市場重新認知中國的創新能力,二是特朗普上任后的舉措令市場始料未及,“美國例外論”出現動搖。

資料來源:Wind,中金公司研究部,2022/1/1-2025/3/14

(一)中國和美國資產的敘事變化

過去三年,全球資本布局深受中美舊敘事的影響。

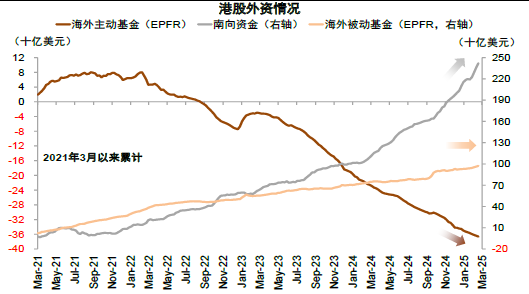

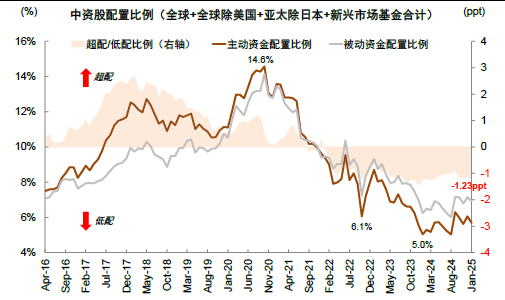

一、中國市場:過去 3 年外資整體流出,近期主動外資尚未回流。2022 年以來,全球資金改變過去穩步流入中國的趨勢,尤其是 EPFR 數據顯示主動型外資呈現凈流出中國市場。無論是去年 9 月還是近期的上漲,代表外資“長錢”的主動型資金均未回流(下圖)。中國市場在全球主動基金的持倉占比由 2021 年初 14.6%降至 2024 年最低的5%,連續兩年相比被動基金低配約 1 個百分點。

資料來源:中金公司研究部,2016/4/1-2025/3/14

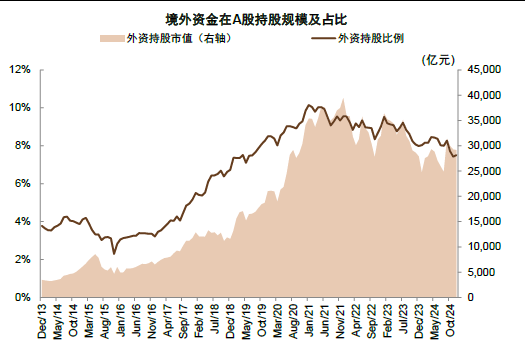

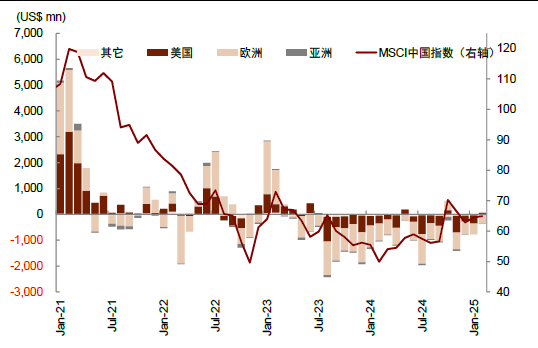

從持股占比的維度,境外資金占 A 股自由流通市值從 2021 年高點 10%降至當前 7.5%左右。除了國內基本面下行周期引發的悲觀敘事,俄烏沖突之后“逆全球化”敘事開始流行,全球主要經濟體呈現陣營化,也是影響全球資金流動的重要原因。地緣變化體現在不同來源地資金行為差異,歐洲資金近兩年流出中國的規模最大,美國資金次之。而且近期反彈過程中,歐美主動資金也仍未回流,小幅回流的外資主要來自亞洲。

資料來源:中金公司研究部,2016/4/1-2025/3/14

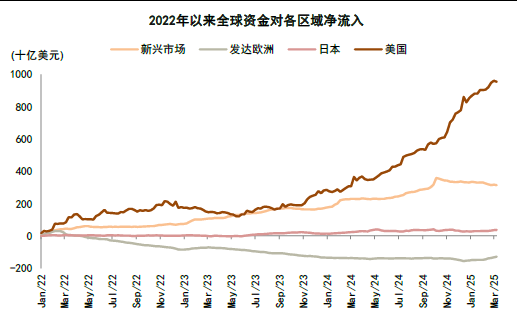

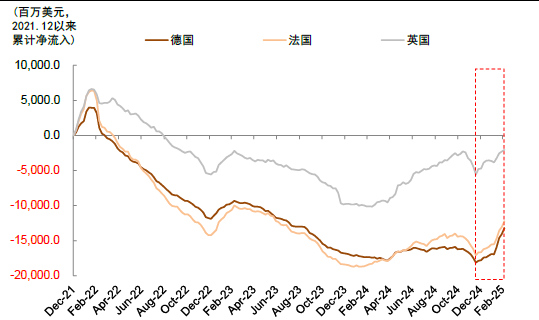

二、海外市場:美股過去獲得持續資金流入,未來面臨地緣經濟再評估的挑戰。2022 年以來,美股成為全球資金集中流入的重要市場,在 EPFR 口徑下獲得約 9500 億美元的凈流入,尤其是美國 AI 敘事流行后,全球資金仍頂著高利率加速流入。而地緣敘事影響下,全球資金從歐洲發達市場累計凈流出約 1300 億美元。近期全球地緣再評估逐漸得到認同,歐洲財政前景改善,德國、法國為代表的歐洲市場獲得明顯資金回流,而資金流入美國的趨勢尚未明顯逆轉。新的地緣經濟格局下,美國的盟友經濟體需要重新思考自己的定位和資本布局策略。可以預見資本按照傳統地緣盟友關系布局將面臨前所未有的挑戰,美股面臨全球資金流出的壓力將加大,中國市場獲得外資“長錢”流入的潛力漸現。

資料來源:中金公司研究部,截至 2025/3/14

(二)當前敘事變化走到哪一步?

從風險溢價來看,中美股票市場的大幅波動更多由于此前極端的估值,中國 AI 進展慢和“美國例外論”被證偽帶來的強烈反轉效應。但是中美風險溢價水平均相比歷史均值仍有明顯差距,滬深 300 的風險溢價從年初 6.5%修復至 6%(2010 年以來的均值在 5.3%),大漲的恒生科技風險溢價也仍遠高于之前的中樞,標普 500 的股權風險溢價僅從-0.2%修復至 0.7%(2010 年以來的均值在 3.5%)。從資金流向來看,中國科技敘事對于海外投資者的關己性不足,難以觸發認可與共鳴,因此代表“長錢”的主動外資仍未回流。海外地緣重估引發的資金再布局,也暫未出現明顯流出美股的跡象。

總體來看,全球地緣重估正在發生,若中國科技敘事朝著正面方向演繹將經歷敘事強化、敘事兌現和敘事升級三個階段。從資產表現上,分別對應當前結構行情與低估值科技龍頭修復,下一步可能是業績與估值雙擊的成長股牛市,最后可能是中國股票全面重估的整體牛市。需要提示的風險是敘事證偽情形,AI 產業發展不及預期且地緣風險再度上升,低通脹損傷企業盈利,可能再度出現市場估值回調和資金流出的負向循環。

另外,值得稱贊的是,順周期政策抓住有利時機,周期性政策發力和中長期改革均在積極推進,包括中辦、國辦印發《提振消費專項行動方案》。

(三)主要地區三胎獎勵政策匯總

根據 2025 年最新政策動態,全國多地針對三胎家庭推出差異化獎勵政策,涵蓋現金補貼、教育資源、住房支持等多維度福利,具體如下:

一、直接現金補貼

呼和浩特:三胎家庭可獲 10 萬元育兒補貼,分 10 年發放(每年 1 萬),覆蓋孩子 10 歲前每月約 833 元奶粉錢。

深圳:三胎家庭一次性領 1 萬元,之后每年發 3000 元至孩子 3 歲,累計 1.9 萬元;疊加住院報銷 80%及購房補貼,實際年均收益超 2 萬元。

湖北天門:綜合補貼最高達 28.51 萬元,包括購房獎勵 12 萬元、產假補助 4800 元、每月 1000 元育兒補貼等,2024 年當地出生人口同比增加 17%。

濟南:三孩家庭每月領 1000 元育兒補貼至 3 歲,疊加產檢費用減免,累計 3.6 萬元。

二、教育資源傾斜

江西贛州:三孩可全市范圍內自由選擇幼兒園、小學、初中,破解學區房焦慮。

山東濰坊:三孩讀公辦高中免學費,從小學到高中可省十幾萬元。

杭州:三孩家庭直接獲贈小客車指標,免搖號即可上路。

三、產假與育兒假延長

北京、廣東:基礎產假外額外獎勵 30 天,單位同意可追加 13 個月,最長休近半年。

青海德令哈:三胎產婦加 90 天產假,配偶享 15 天護理假。

重慶:難產或剖腹產女性額外加 15 天假,男方陪產假同步延長。

四、住房支持政策

鄂州、孝感:三孩家庭優先配租公租房,免租 2 年后租金打五折。

重慶:三孩家庭購房補貼 34 萬元,公租房優先選大房。

合肥:二孩及以上家庭購房享總房價 1.5%補貼。

五、其他配套福利

醫療報銷:三胎分娩費用全額報銷,部分城市將輔助生殖納入醫保。

托育補貼:寧夏、攀枝花等地發放每月 200-500 元托育補貼券,覆蓋 3 歲以下嬰幼兒。

職場保障:企業設“媽媽崗”最高獎 50 萬元,禁止詢問婚育狀況