一、行情回顧

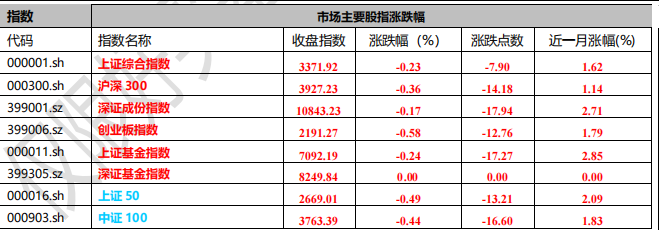

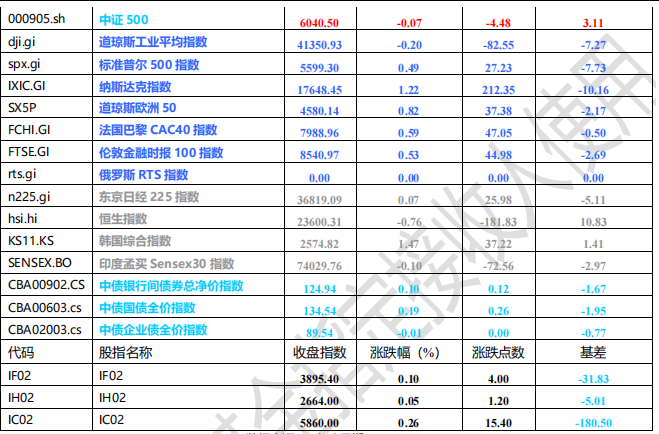

昨日,滬深兩市雙雙收跌。截止收盤,上證綜指收于 3371.92 點,跌 7.90 點,跌幅為 0.23%;深成指收于 10843.23 點,跌 17.94 點,跌幅為 0.17%;滬深 300 收于 3927.23 點,跌 14.18 點,跌幅為 0.36%;創業板收于 2191.27 點,跌 12.76 點,跌幅為 0.58%。兩市成交 16837.56 億元,較前一日交易量增加13.62%。小盤股強于大盤股。中證 100 下跌 0.44%,中證 500 下跌 0.07%。

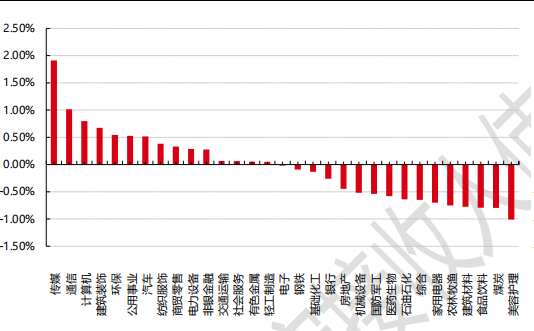

31 個申萬一級行業中有 15 個行業上漲。其中,傳媒、通信、計算機表現居前,漲跌幅分別為 1.91%、1.01%、0.80%,食品飲料、煤炭、美容護理表現居后,漲跌幅分別為-0.79%、-0.80%、-1.01%。

▼申萬一級行業漲跌幅

數據來源:Wind 日期:2025/3/12

昨日,中債銀行間債券總凈價指數上漲 0.10 個百分點。

昨日,歐美主要市場漲跌互現,其中,道指下跌 0.20%,納指上漲 1.22%,標普 500 上漲 0.49%;道瓊斯歐洲 50 上漲 0.82%。亞太主要市場漲跌互現,其中,恒生指數下跌 0.76%,日經 225 指數上漲 0.07%,印度 Sensex30 指數跌幅 0.1%。

二、指數漲跌

數據來源:Wind 日期:2025/3/12

三、新聞

社保有望帶來長期增量資金,有助于改善投資者結構

進入 3-4 月,上市公司年報將會陸續披露,部分已經披露的上市公司可以看到前十大流通股東名單中出現了社保基金,這些公司普遍具有業績良好、高比例現金分紅等特征。近年來,政策持續引導長線資金入市,社保基金作為長線資金的代表之一,有望成為 A 股市場重要的增量資金。

今年兩會期間,社保基金長線投資再次獲得強調,證監會主席吳清 3 月 6 日在十四屆全國人大三次會議經濟主題記者會上表示,財政部、人社部等部門正積極推進長期資金長周期考核政策文件的制定修訂工作,目前已征求了相關方面的意見建議,將盡快推出。該文件的出臺將全面建立全國社保基金五年以上以及年金基金、保險資金三年以上長周期考核機制。社保基金以長期穩健的投資風格著稱,全國社保基金成立以來在境內股票市場投資平均年化收益率達到 10%以上。社保基金良好的收益有望帶動其他長線資金入市,隨著社保基金等“耐心資本”在市場上占比上升,能夠改善投資者結構,使市場更加平穩運行。

國泰君安證券認為,社保養老金作為我國重要的中長期資金來源,對權益資產的配置比例低于美、日、歐等國際水平。近年來我國社保基金持有權益資產的比重約為 25%-36%,基本養老保險基金持有權益資產的比重約為 17%-23%,較監管規定的權益投資比例上限 40%仍有較大空間,亦低于美、日、歐等國際水平。

今年 1 月 22 日《關于推動中長期資金入市工作的實施方案》印發,其中提出穩步提升全國社會保障基金股票類資產投資比例,細化明確全國社會保障基金五年以上業績考核機制。在當前政策支持下,國泰君安假設未來三年社保基金年增速 8%,投資股票類資產逐步達最大比例 40%。

截至 2023 年末,社保基金凈資產規模為 2.66 萬億元,資產規模為 3.01 萬億元。社保基金理事會受托管理的基本養老保險基金、全國社保基金、企業年金、職業年金規模分別約 1.86 萬億元、2.66 萬億元、3.19 萬億元、2.56 萬億元,合計約 10 萬億元。在機構及居民權益資產配置需求的提升以及指數產品等產品創新的推動下,假設社保基金可交易性金融資產中 50%投向股票,國泰君安證券預計社保基金未來三年可分別帶來1589 億元、1772 億元、1975 億元增量資金,合計超過 5000 億元規模。

此外,結合六部門聯合印發的《關于推動中長期資金入市工作的實施方案》明確了中長期資金入市硬指標。業內人士表示,預計 A 股未來三年將迎萬億元保險增量資金。方案明確,對商業保險資金,力爭大型國有保險公司從 2025 年起每年新增保費的 30%用于投資 A 股。證監會主席吳清表示:“這也意味著將每年至少為 A 股新增幾千億元的長期資金。從保險公司資金運用的實際情況來看,“新增保費”可理解為保險公司的保費收入扣除賠付及費用開支后真正可用于投資的保險資金,也就是“新增保費=當年總保費-保險服務費用-業務及管理費用”。根據國泰君安證券證券測算,大型國有保險公司 2025 年“新增保費”規模約 1.3 萬億元,方案引導商業保險資金作為中長期資金提升入市比例,預計每年將給 A 股帶來 4000 億元左右的穩定增量資金。

美國 2 月通脹低于預期,降息預期有所提升

根據勞工統計局的報告,美國的消費者物價指數(CPI)在 2 月環比上漲了 0.2%,年通脹率為 2.8%。相比之下,1 月份 CPI 上漲了 0.5%。這表明美國通脹增速在 2 月有所放緩,且低于分析師預期的 0.3%環比增長和 2.9%的年通脹率。

此外,扣除食品和能源價格的核心 CPI 也環比上漲了 0.2%,年增幅為 3.1%,為 2021 年4 月以來的最低值。相比之下,1 月份核心 CPI 環比上漲了 0.4%。市場預期核心 CPI 將同比上漲 3.2%,但這一數據僅為3.1%,低于預期。食品和能源價格在 2 月均上漲了 0.2%,其中,雞蛋價格的上漲尤為顯著,2 月份上漲了10.4%,12 個月的累計漲幅達到了 58.8%。與此同時,牛肉價格也上漲了 2.4%。而汽車保險和服裝價格也分別上漲了 0.3%和 0.6%。

根據 BLS 的數據,2 月份住房成本上漲了 0.3%,雖然增幅低于 1 月份的漲幅,但仍然是 CPI 月度上漲的主要推動因素之一。住房成本在 CPI 中的比重較大,尤其是房東對其房產租金估價的增長,這一項也上漲了0.3%。不過,住房價格年增幅為 4.2%,為 2021 年 12 月以來的最低值。

這些數據顯示出美國通脹增速有所放緩,為經濟提供了一定的支持。然而,盡管如此,市場仍然擔心特朗普政府的關稅政策可能對未來的通脹產生更大的影響,尤其是在美國與主要貿易伙伴之間的貿易爭端愈加激烈的背景下。

對于美聯儲來說,這份 CPI 報告可能為其未來的貨幣政策決策提供了一定的依據。雖然通脹增速放緩,但由于貿易政策的不確定性,美聯儲可能仍然選擇維持現有的利率政策。根據市場預期,美聯儲將在 6 月恢復降息,并預計到 2025 年底總計降息 0.75 個百分點。然而,這一降息預期的實現仍需關注未來幾個月的經濟數據,特別是與貿易戰相關的通脹和增長數據。