一、市場回顧

1、基礎市場

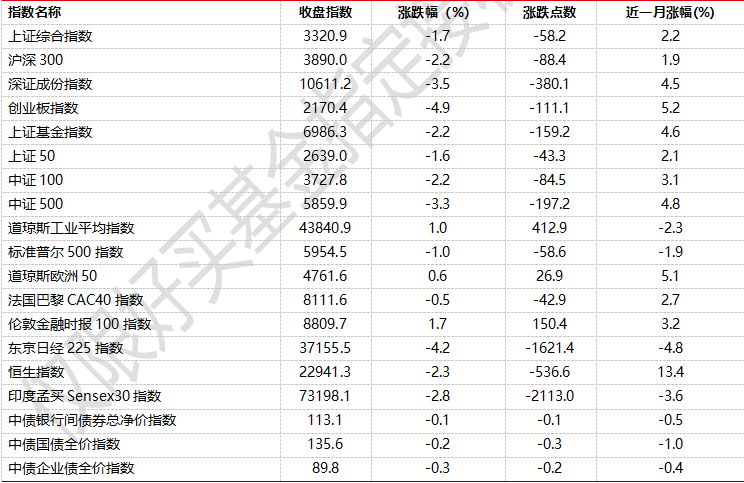

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于3320.90點,跌58.22點,跌幅為1.72%;深成指收于10611.24點,跌380.13點,跌幅為3.46%;滬深300收于3890.05點,跌88.40點,跌幅為2.22%;創業板收于2170.39點,跌111.12點,跌幅為4.87%。兩市成交97871.98億元。總體而言,大盤股強于小盤股。中證100下跌2.22%,中證500下跌3.26%。

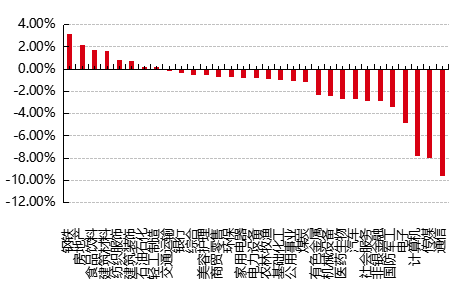

31個申萬一級行業中有8個行業上漲。其中,鋼鐵、房地產、食品飲料表現居前,漲跌幅分別為3.18%、2.22%、1.77%,計算機、傳媒、通信表現居后,漲跌幅分別為-7.82%、-8.00%、-9.64%。

上周,歐美主要市場漲跌不一,其中,道指上漲0.95%,標普500下跌0.98%;道瓊斯歐洲50 上漲0.57%。亞太主要市場普遍下跌,其中,恒生指數下跌2.29%,日經225指數下跌4.18%,印度孟買Sensex30指數下跌2.81%。

圖表:上周各類指數表現

數據來源:好買基金研究中心 時間:2025/2/24-2025/2/28

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-2-28

2、基金市場

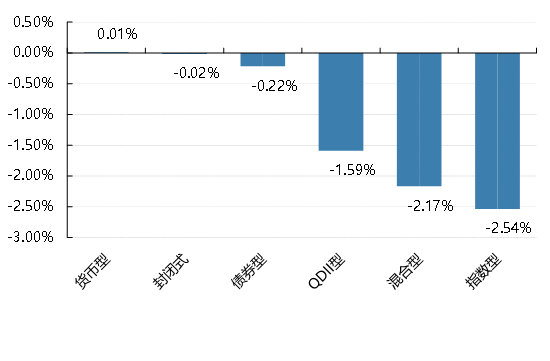

上周,國內基金全部下跌,其中股票型基金下跌2.75%,指數型下跌-2.54%,混合型下跌-2.17%,QDII基金下跌1.59%,債券型上漲下跌0.22%。

上周,權益類基金表現較好的是鵬華醫藥科技和中銀大健康A等;混合型基金表現較好的是平安核心優勢A和平安醫療健康等;等;QDII式基金表現較好的是匯添富香港優勢精選和華泰柏瑞亞洲企業等;指數型表現較好的是招商滬深300地產A和國泰中證鋼鐵ETF等;債券型表現較好的是天治可轉債增強A和嘉實穩怡等;貨幣型表現較好的是中海貨幣B和光大添天盈A等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-2-28

二、近期焦點

1、中國PMI數據

中國2月官方制造業PMI為50.2,前值49.1;非制造業PMI為50.4,比上月上升0.2個百分點;綜合PMI為51.1,比上月上升1.0個百分點。

簡評:2月份制造業PMI重回擴張區間。專家表示,2月份PMI指數明顯回升到榮枯線之上,受到春節后復工復產和政策落地見效等疊加因素影響,企業加大采購力度也帶動了上游原材料價格的回彈,需要注意,更靠近終端市場的中小型企業仍處于收縮運行區間,還需要持續加大宏觀經濟政策逆周期調節力度,強化政府公共產品投資對企業訂單的有效擴大作用,加快鞏固經濟回升向好態勢。

DeeoSeek首次披露關鍵數據

3月1日,國內AI大模型公司DeepSeek官方賬號在知乎首次發布《DeepSeek-V3/R1推理系統概覽》技術文章,不僅公開了其推理系統的核心優化方案,更是首次披露了成本利潤率等關鍵數據,引發行業震動。

數據顯示,若按理論定價計算,其單日成本利潤率高達545%,這一數字刷新了全球AI大模型領域的盈利天花板。

簡評:業內分析指出,DeepSeek的開源策略與成本控制能力正在打破AI領域的資源壟斷。DeepSeek此次“透明化”披露,不僅展示了其技術實力與商業潛力,更向行業傳遞明確信號:AI大模型的盈利閉環已從理想照進現實。

新發基金亮點頻出

2025年剛剛過去兩個月,年內成立的新發基金的首募總規模已達1528億元。而去年同期,新發市場的首募總規模約998億元。今年前兩個月的首募總規模同比增長約53%。

年內成立的新發基金中,富國盈和臻選3個月持有首募規模最高,達60億元。建信中債0-3年政金債指數、中銀淳利三個月持有兩只產品的首募規模均超過了50億元。

值得注意的是,2月底,首批科創綜指ETF均順利結募,產品總募集金額超200億元。2月28日,首只結募的建信科創綜指ETF于上交所上市。此外,2月27日至2月28日,跟蹤科創綜指的指數基金產品新增上報28只。

提前結募成為了不少權益類基金的選擇,甚至有產品將募集時間縮短至1天。2月以來,已有超過20只基金公告提前結束募集,其中既有多只主動權益基金,也有被動型的ETF產品。以弘毅遠方甄選混合型發起式證券投資基金為例,該產品近期發布提前結募公告,將募集期縮短至1天。

簡評:當前A股估值處于歷史低位。未來兩年,市場將逐步從估值修復轉向盈利驅動。國內經濟企穩、企業資本開支回升與科技產業的突破有望形成正向循環。

三、好買觀點

股票型基金投資策略

本周市場沖高回落,多數寬基指數在上半周創本輪反彈新高,但在下半周遭遇內生性壓力、周五明顯調整。交易情緒上,情緒指標于周五回落,結構上大、中盤成長風格情緒最強。此前表現強勁的恒指、恒生科技周線都出現長上影線,分別下跌2.29、4.97%。值得一提的是,紅利指數本周走勢與寬基指數呈現明顯“負相關”關系,中證紅利本周上漲1.04%。

本周科技板塊整體下跌,科技行情或階段性調整。一方面是由于存在部分獲利回吐的需求,另一方面則是受到特朗普最新限制措施的影響——美東時間2月21日,白宮網站發布“美國優先”的投資政策備忘錄,宣布將調整美投資政策,重點進一步限制與中國的雙向投資。但總體來看,春節以來科技板塊成交額熱度較高,且主要由估值驅動,整體風險上升。

短期看,A股TMT的板塊可能會迎來類似于美股的切換,也就是算力與應用之間的高低切,之前跌幅較大、端側及應用相關、機構持倉輕的行業更受益;而之前漲幅高、機構持倉擁擠、短期邏輯受影響的算力及硬件環節或出現股價波動。從A股、港股、美股主要指數市盈率歷史分位值的情況來看,中國、港股主要指數的估值相較美股仍存在上行空間;同時,對比港股互聯網巨頭與美國M7中偏軟件的四家的估值,不論是靜態市盈率還是動態市盈率,當前港股互聯網巨頭的估值相對于美股軟件巨頭仍有較大的空間。

另一方面,當前市場開始逐步醞釀兩會預期,整體而言展望3月,預計兩會期間市場仍將保持穩定,后續市場有望延續兩會政策指引做出一定選擇。若兩會政策超預期,政策相關方向有望迎來較好表現,若兩會整體延續前期維穩風格,預計科技自身產業周期表現仍將持續,產業鏈細分發展方向或產生輪動。

配置方面,我們建議投資者調整持倉結構,靜待夯實整固完成時再行增配;同時,建議對前期漲幅過大的科技股做出一定調整,在板塊內部尋找標的進行“高切低”,或者切換部分倉位至前期漲幅相對落后的大金融和紅利板塊,適當平滑凈值曲線。總的來說,結構上仍然積極把握科技行情,底倉以市場寬基為主,方向上仍以科技+紅利的啞鈴型配置為主。

債券型基金投資策略

上周中債總財富指數收于244.0662,較前周下跌0.21%;中債國債總財富指數收于244.9529較前周下跌0.15%,中債金融債總財富指數收于244.4579,較前周下跌0.28%;中債企業債總財富指數收于244.411,較前周下跌0.17%;中債短融總財富指數收于206.3051,較前周上漲0.01%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為1.4597%,下行2.00個基點,十年期國債收益率為1.7152%,下行0.48個基點;銀行間一年期AAA級企業債收益率上行11.03個基點,銀行間三年期AAA級企業債收益率上行10.13個基點,五年期AAA級企業債收益率上行9.42個基點,分別為2.0808%、2.0789%和2.1223%,一年期AA級企業債收益率上行11.02個基點,三年期AA級企業債收益率上行10.14個基點,五年期AA級企業債收益率上行8.42個基點,分別為2.2310%、2.3256%和2.4408%。

(數據來源:Wind)

資金面:

全周央行公開市場累計開展了16592億元逆回購操作和3000億元MLF操作,央行公開市場共有15261億元到期,因此當周央行公開市場全口徑凈投放4331億元,是春節后首次實現單周凈投放。2月28日,R001加權平均利率為1.9759%,較前周跌17.22個基點;R007加權平均利率為2.1357%,較前周跌17.43個基點;R014加權平均利率為2.198%,較前周跌15.34個基點;R1M加權平均利率為2.1785%,較前周漲3.72個基點。2月28日,shibor隔夜為1.865%,較前周跌6.6個基點;shibor1周為2.093%,較前周跌4.6個基點;shibor2周為2.273%,較前周跌12.3個基點;shibor3月為1.922%,較前周漲13.08個基點。

資金面方面,臨近月末,銀行間市場周四資金面仍偏緊且價高,存款類機構七天回購加權利率走升,非銀機構質押信用債融入隔夜在2.2%一線,可跨月的七天期資金報價走高至2.4%-2.45%。交易員表示,即便來到月底,央行公開市場凈投放力度仍顯保守,市場繼續接收到來自政策面的寒意,短期內流動性緊平衡的局面恐難扭轉。

本年同業存單累計凈融資規模為7,371.50億元。上周,同業存單凈融資規模為2,138.20億元。其中,發行總額達7,151.30億元,平均發行利率為1.9669%,到期量為5,013.10億元。本周,同業存單凈融資規模為-3,994.30億元,發行總額達7,207.20億元,平均發行利率為2.0622%,到期量為11,201.50億元。未來三周,將分別有5,977.30億元、7,583.80億元、7,380.20億元的同業存單到期。

(數據來源:Wind)

經濟面/政策面:

2月份,制造業采購經理指數(PMI)為50.2%,比上月上升1.1個百分點,制造業景氣水平明顯回升。

從企業規模看,大型企業PMI為52.5%,比上月上升2.6個百分點,高于臨界點;中、小型企業PMI分別為49.2%和46.3%,比上月下降0.3和0.2個百分點,均低于臨界點。從分類指數看,在構成制造業PMI的5個分類指數中,生產指數、新訂單指數和供應商配送時間指數高于臨界點,原材料庫存指數和從業人員指數低于臨界點。生產指數為52.5%,比上月上升2.7個百分點,表明制造業企業春節后生產活動較快恢復。新訂單指數為51.1%,比上月上升1.9個百分點,表明制造業市場需求景氣水平回升。原材料庫存指數為47.0%,比上月下降0.7個百分點,表明制造業主要原材料庫存量降幅有所擴大。從業人員指數為48.6%,比上月上升0.5個百分點,表明制造業企業用工景氣度改善。供應商配送時間指數為51.0%,比上月上升0.7個百分點,表明制造業原材料供應商交貨時間加快。

2月份,非制造業商務活動指數為50.4%,比上月上升0.2個百分點,非制造業景氣水平小幅回升。

分行業看,建筑業商務活動指數為52.7%,比上月上升3.4個百分點;服務業商務活動指數為50.0%,比上月下降0.3個百分點。從行業看,航空運輸、郵政、電信廣播電視及衛星傳輸服務、貨幣金融服務、資本市場服務等行業商務活動指數均位于55.0%以上較高景氣區間;零售、住宿、餐飲等行業商務活動指數均低于臨界點。新訂單指數為46.1%,比上月下降0.3個百分點,表明非制造業市場需求景氣水平有所回落。分行業看,建筑業新訂單指數為46.8%,比上月上升2.1個百分點;服務業新訂單指數為45.9%,比上月下降0.8個百分點。投入品價格指數為48.4%,比上月下降2.0個百分點,表明非制造業企業用于經營活動的投入品價格總體水平低于上月。分行業看,建筑業投入品價格指數為49.3%,比上月上升1.6個百分點;服務業投入品價格指數為48.2%,比上月下降2.7個百分點。銷售價格指數為47.8%,比上月下降0.8個百分點,表明非制造業銷售價格總體水平較上月下降。分行業看,建筑業銷售價格指數為49.1%,比上月上升1.3個百分點;服務業銷售價格指數為47.6%,比上月下降1.2個百分點。從業人員指數為46.5%,比上月下降0.2個百分點,表明非制造業企業用工景氣度小幅回落。分行業看,建筑業從業人員指數為45.6%,比上月下降3.1個百分點;服務業從業人員指數為46.7%,比上月上升0.4個百分點。業務活動預期指數為56.6%,比上月略降0.1個百分點,仍高于臨界點,表明多數非制造業企業對市場預期較為樂觀。分行業看,建筑業業務活動預期指數為54.7%,比上月下降1.8個百分點;服務業業務活動預期指數為56.9%,比上月上升0.1個百分點。

(數據來源:Wind)

債市觀點:近期債券市場仍呈現震蕩行情,銀行間市場資金面仍偏緊且價高,即便來到月底,央行公開市場凈投放力度仍顯保守,資金價格水平整體依然高于去年四季度。盡管相較前周有企穩跡象,利率債收益率甚至小幅下行,但信用債收益率曲線中樞上移明顯,短端利率上行較多,2月以來長久期高等級跟隨利率債調整幅度較大,信用利差也有所走闊。

周末最新公布的2月官方制造業PMI、非制造業商務活動指數、綜合PMI產出指數均位于擴張區間,雖有春節的季節性因素影響,但生產指數、采購量指數、價格類指數均呈明顯回升,表明年后復工復產和需求復蘇比往年更強,制造業企業“搶出口”的現象可能還在持續,開年我國經濟景氣水平總體有所回升。但相關數據也反映出中小型企業景氣度并未修復,企業的補庫意愿不足,信心尚在恢復中。

當前理財贖回并未引發債市大規模負反饋,周五權益市場有所回調,股債蹺蹺板效應下債市調整壓力有所減輕。“兩會”召開在即,1~2月實體經濟數據也將陸續公布,在中美貿易不確定性上升情況下,仍需關注“兩會”的相關政策安排。債券市場行情短期或仍有所震蕩,但經過此次的調整后亦不必過于悲觀。

QDII基金投資策略

港股:中國企業在AI大模型領域的突破改善預期,港股市場吸引力上升。短期來看,市場對3月重要會議的政策預期較為中性,對港股有一定的支撐效果,DeepSeek在AI領域的突破成為港股上漲的主要推動引擎,國內企業正展開新一輪AI資本開支周期。海外方面,海外整體利率水平仍將持續下降。考慮到目前外資對港股的配置比例不高,而港股相對海外主要股指估值仍有較高的折價,港股仍然具有較高的吸引力。

美股:美國經濟仍然在強勁運行,GDP增速在發達國家屬于非常亮眼的表現,25年美股的主要收益貢獻會是EPS的上升。美聯儲減少降息次數是出于數據所為,特朗普2.0時代美國可能會再通脹,需要觀察特朗普對外加稅、對內減稅、收緊移民等政策的落地和效果。美股估值到了一個歷史極高的水平,從資金面來說存在調整的壓力。

日本:在實際工資增速上升速度高于價格的背景下,日本有望收獲正的實際GDP增速,隨著輸入性通脹的影響逐步減小,實際工資增速和服務業價格增速的關系將影響日本再通脹進程,對此需要密切觀察,尤其是匯率變動和春斗結果。同時,日本的企業改革和ROE提升計劃有助于保持較好的股東回報率。考慮到配置標的稀缺性、估值水位,保持對日本的標配。

印度:短期內,印度股市的一些基本面問題受到關注,包括FDI流入減少,國內所得稅改革,財政赤字下降,美國關稅影響等。從長遠看,印度經濟的人口優勢、消費主導的結構特征、相對獨立的地緣政治關系、較低的國內杠桿,能夠保證中長期經濟增長前景。從資產配置角度來說,印度股市仍是新興市場中不可錯過的重要市場,印度基金仍是重要的配置標的。

越南:作為外向小型經濟體,越南受到全球需求前景不確定的影響,若美國經濟軟著陸,越南將受益。但在制造業轉移的大背景下,越南的優勢似乎并不如投資者想象的大,同時美國加征關稅也有可能影響越南。考慮到可選擇的QDII基金不多以及估值水位,保持對越南的適當配置。