一、行情回顧

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于 3351.54 點,漲 27.05 點,漲幅為 0.81%;深成指收于 10772.65 點,漲 155.39 點,漲幅為 1.46%;滬深 300 收于 3940.16 點,漲 27.38 點,漲幅為 0.70%;創業板收于 2226.98 點,漲 44.41 點,漲幅為 2.03%。兩市成交 17210.20 億元,較前一日交易量減少 4.34%。

小盤股強于大盤股。中證 100 上漲 0.72%,中證 2000 上漲 2.96%。

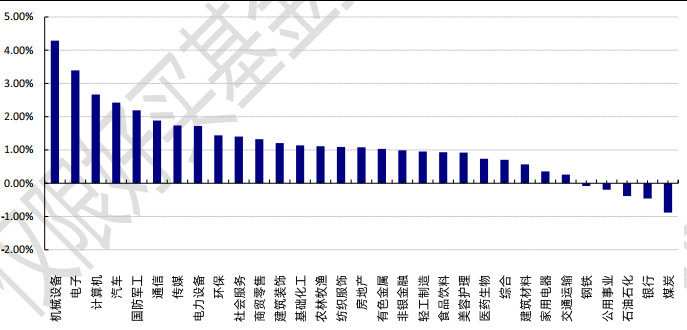

31 個申萬一級行業中有 26 個行業上漲。其中,機械設備、電子、計算機表現居前,漲跌幅分別為 4.29%、3.39%、2.67%,石油石化、銀行、煤炭表現居后,漲跌幅分別為-0.38%、-0.46%、-0.88%,兩市 TMT 成交占比從上周峰值 45%小幅回落至 42%左右,TMT 板塊的成交擁擠度處于歷史高位。滬市有 1834 只個數上漲,占比 81.55%,深市有 2556 只個數上漲,占比 88.38%。非 ST 個股中,116 只個股漲停,2 只個股跌停。股指期貨主力合約 3 個合約均上漲,但期指都弱于現貨。

數據來源:Wind 日期:2025/2/19

昨日,中債銀行間債券總凈價指數上漲 0.01 個百分點。

昨日,歐美主要市場漲跌不一,其中,道指上漲0.16%,標普500上漲0.24%;道瓊斯歐洲50下跌0.68%。

亞太主要市場小幅下跌,其中,恒生指數下跌 0.14%,日經 225 指數下跌 0.27%。

二、指數漲跌

數據來源:Wind 日期:2025/2/19

三、新聞

1.外資正全面重估中國資產,全球股票情緒升溫

美國銀行在最新發布的全球基金經理月度調查中指出,受 DeepSeek 崛起等利好因素的帶動,買入中國股票(尤其是科技股)的理由正在改善,或許足以吸引長期投資者回歸。美銀認為,對中國股票的看法正在從“可交易”轉變為“可投資”,這將是心態和資金流向的重大轉變。

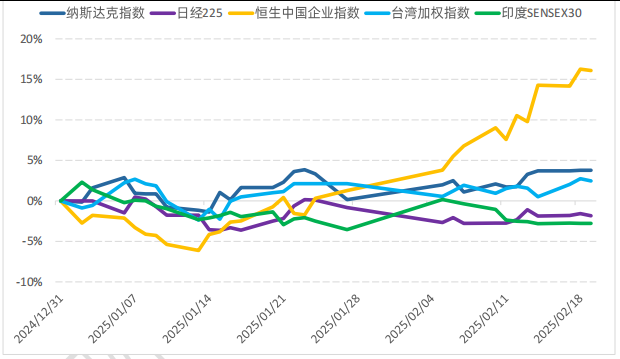

中國股市在 2024 年表現亮眼,恒生科技指數年初至今上漲超 26%,恒生中國企業指數(HSCEI)和MSCI 中國指數上漲 14-16%,大幅領先于美國(+4%)、日本(-2%)和印度(-3%)市場。然而,盡管表現優異,許多投資者仍將中國股市視為“交易市場”,短期資金快速進出以獲取短期波動收益,而全球長期資本對中國市場的參與度較低。

數據來源:Wind,好買基金研究中心。數據區間:2024/12/31 – 2025/2/19

美銀于 2 月 7 日至 13 日期間,對全球 168 家資產管理公司的基金經理們進行了調查,這些基金經理管理資產合計達 4010 億美元(約合人民幣 2.92 萬億元)。在美東時間 2 月 18 日,美銀策略師 Michael Hartnett團隊在報告中表示,18%的受訪者在 2 月調查中預測恒生指數 2025 年全球表現最佳,占比與納指并列位居第二。這是自去年 11 月首次出現在月度調查中以來,恒指首次進入前三。全球基金對中國香港股市的信心大幅提高,甚至已達到了與納斯達克綜合指數相同的水平。

報告指出,中國市場的基本面正在逐步改善,這將支持其從“可交易”向“可投資”轉變。中國監管機構采取了一系列措施,包括提高股息支付率和股票回購,推動國有企業(SOEs)的價值提升,并引入“長期耐心資本”,如保險公司增加股權配置。此外,DeepSeek 的出現類似于 2014 年阿里巴巴的 IPO,激發了市場對新經濟企業的樂觀情緒,吸引了全球長期資本回流中國市場。

【分析師觀點】

高盛策略師在最新的報告中寫道,DeepSeek 以及其他中國人工智能模型的出現,已經改變了中國科技的敘事。增長前景的改善以及可能的信心提振,將會提升中國股票的公允價值 15%—20%,并可能帶來超過2000 億美元的投資組合資金流入。

盡管市場表現強勁,但報告提醒投資者當前估值已較高。MSCI 中國指數的市盈率(P/E)目前約為 11.3倍,接近 2022 年以來的高點。此外,中國仍面臨諸多挑戰,如出生率下降、青年失業、通縮和產能過剩,這些因素將繼續拖累短期收益。報告建議投資者等待更好的入場時機,以獲取長期投資機會。

數據來源:Bloomberg,MSCI。數據區間:2007/1 – 2025/2

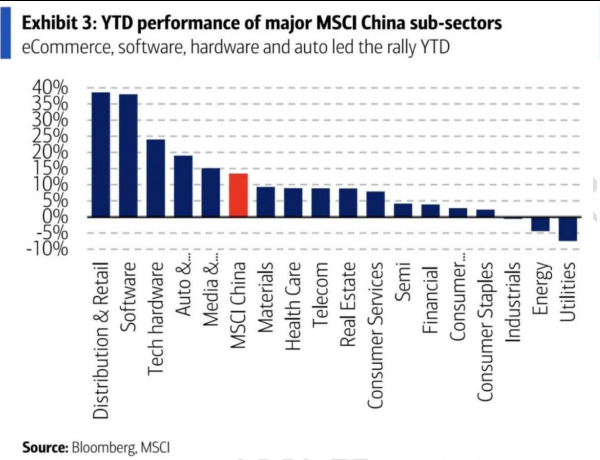

報告預測,全國兩會前后可能出現行業輪動。年初至今的市場上漲集中在少數板塊,如電子商務和軟件行業上漲近 40%,科技硬件和汽車行業上漲 20-25%,而消費必需品和耐用消費品僅上漲 2-3%,能源和公用事業則下跌 4-8%。如果兩會宣布新的刺激措施,可能會引發資金流入受益于刺激政策的板塊(如消費相關板塊)。反之,如果兩會未宣布新的刺激措施,投資者可能會轉向高收益、防御性板塊(如銀行和能源)。

數據來源:Bloomberg,MSCI。數據區間:今年以來

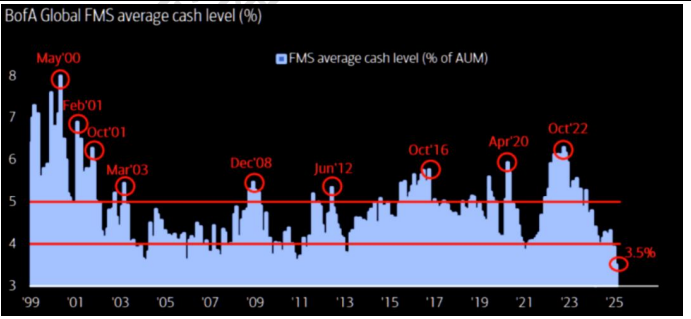

美銀的調查還顯示,全球股票已成為最受投資者歡迎的資產類別,投資者表現出 15 年來最強烈的“冒險”意愿。調查顯示,基金經理的現金水平已降至 2010 年以來的最低水平。34%的受訪者表示,他們預計全球股票將成為 2025 年表現最佳的資產;另有 11%的受訪者表示他們持有債券的倉位不足。

數據來源:BofA Securities。數據區間:1999-2025。

Hartnett 在報告中表示,投資者現在是“多倉股票,空倉其他一切”,這種看漲情緒受到今年經濟強勁增長和美國利率下降的預期支撐。

美銀指出,這一上漲主要由美國科技股帶動,隨著投資者轉向歐洲股市,對所謂的美國例外論(投資者主要押注美國金融市場)的信心也動搖了。調查顯示,投資者普遍預計,歐洲斯托 50 指數 2025 年的表現將超過美國科技股占比較大的納斯達克 100 指數。具體而言,有 22%的受訪者認為,歐洲斯托 50 指數將成為 2025年的“表現最佳”。此外,總體投資者看漲情緒(衡量現金水平、股票配置和全球增長預期)從 6.1 升至 6.4,但仍低于 2024 年 12 月的“泡沫”水平。

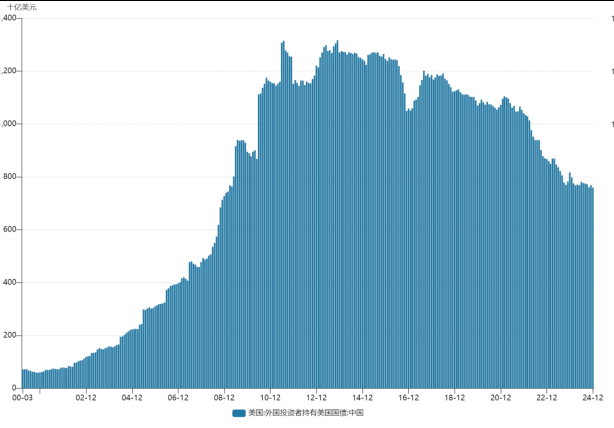

中國美債持倉持續下降

當地時間周二(2 月 18 日),美國財政部公布了 2024 年 12 月的國際資本流動報告(TIC)。報告顯示,美國前三大海外“債主”日本、中國和英國在當月均減持美國國債,其中中國去年全年的合計減持規模達到了 573億美元。

美國財政部的數據顯示,在去年 11 月短暫增持之后,美國第二大海外“債主”中國在 12 月重新站在了減持美債的陣營之中——中國 12 月的美債持倉量環比減少了 96 億美元,總持倉規模降至了 7590 億美元。

數據來源:Wind,好買基金研究中心。數據區間:2000/3 – 2024/12

從 2022 年 4 月起,中國的美債持倉就一直低于 1 萬億美元。而此番進一步減持,使得中國的美債持倉規模再度創下了 2009 年 2 月以來的新低。在 2009 年 2 月,中國的美債持倉規模曾為 7442 億美元。回首 2024年,中國在這一次的所有 12 個月份里有多達 9 個月減持了美債,總持倉規模也從 2023 年 12 月的 8163 億美元大幅下降,累計減持了 573 億美元。值得一提的是,在去年減持美債的同時,中國官方的黃金儲備量則出現了大幅增長。中國黃金協會 24 日發布的數據顯示,2024 年,中國人民銀行全年累計增持黃金 44.17 噸,截至2024 年底,我國黃金儲備為 2279.57 噸,位居全球第 6 位,黃金儲備量再創歷史新高。

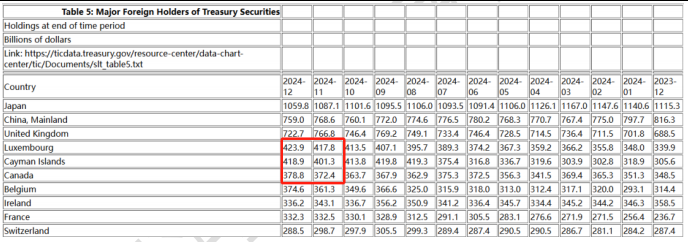

其他海外“債主”也大多在年底減持美債

整體來看,12 月份外國投資者持有的美國國債規模,從 11 月份的 8.633 萬億美元減少至了 8.513 萬億美元,創下了 5 個月來的新低。除中國外,12 月日本的美國國債持倉環比 11 月也減少了 273 億美元,至1.0598 萬億美元。這是日本自 2024 年 8 月短暫增持后連續第四個月減持,持倉規模逼近近年低位。

自 2019 年 6 月持倉超越中國以來,日本一直是美國國債最大的海外持有國。而去年下半年,日本方面連續大舉減持美債的舉動,顯然與其在外匯市場上干預日元的行動不無關系。由于日本貨幣當局威脅要進行干預以支撐日元,市場參與者此前一直在關注作為美元儲備的日本美債持有量。此外,美國第三大海外“債主”英國 12 月持有的美債規模也降至了 7227 億美元,單月持有量大幅減少了 441 億美元。

數據來源:Bloomberg

從美債去年年底的走勢來看,在特朗普于去年 11 月贏得總統大選后,交易員們評估了美國新政府的關稅和移民改革可能帶來的影響,對經濟增長和通脹可能回升的預期,使國債收益率在 12 月大幅飆升,進而令美債價格承壓。

美聯儲在去年 12 月的議息會議上也“鷹聲嘹亮”——其利率點陣圖將 2025 年降息次數的預估減半至了兩次,這進一步推動了美債價格走低。