一、市場(chǎng)回顧

1、基礎(chǔ)市場(chǎng)

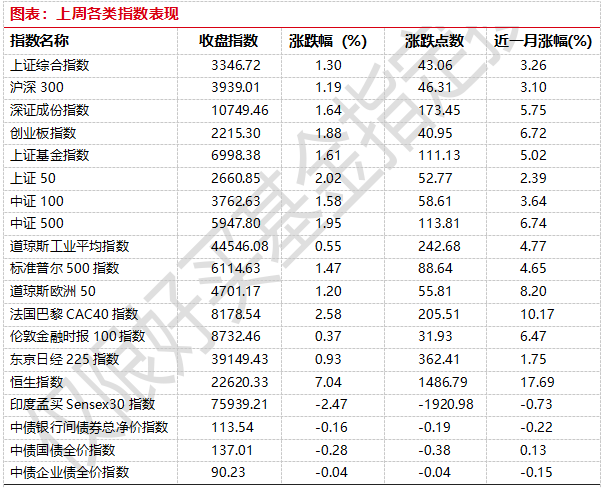

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于3346.72點(diǎn),漲43.06點(diǎn),漲幅為1.30%;深成指收于10749.46點(diǎn),漲173.45點(diǎn),漲幅為1.64%;滬深300收于3939.01點(diǎn),漲46.31點(diǎn),漲幅為1.19%;創(chuàng)業(yè)板收于2215.30點(diǎn),漲40.95點(diǎn),漲幅為1.88%。兩市成交85787.84億元。總體而言,小盤股強(qiáng)于大盤股。中證100上漲1.58%,中證500上漲1.95%。

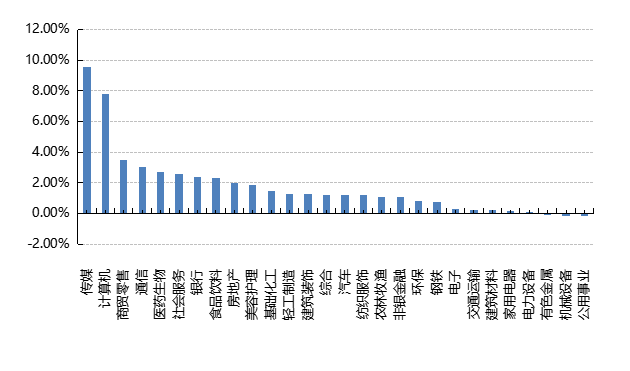

31個(gè)申萬一級(jí)行業(yè)中有25個(gè)行業(yè)上漲。其中,傳媒、計(jì)算機(jī)、商貿(mào)零售表現(xiàn)居前,漲跌幅分別為9.54%、7.77%、3.52%,石油石化、國(guó)防軍工、煤炭表現(xiàn)居后,漲跌幅分別為-0.24%、-0.59%、-1.50%。

上周,中債銀行間債券總凈價(jià)指數(shù)下跌0.16個(gè)百分點(diǎn)。

上周,歐美主要市場(chǎng)普遍上漲,其中,道指上漲0.55%,標(biāo)普500上漲1.47%;道瓊斯歐洲50 上漲1.20%。亞太主要市場(chǎng)漲跌不一,其中,恒生指數(shù)上漲7.04%,日經(jīng)225指數(shù)上漲0.93%,印度孟買Sensex30指數(shù)下跌2.47%。

圖表:上周各類指數(shù)表現(xiàn)

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-02-14

圖表:上周申萬一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-02-14

2、基金市場(chǎng)

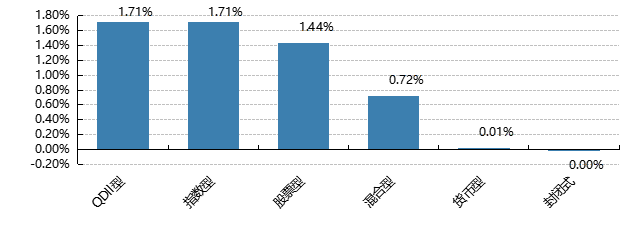

上周,國(guó)內(nèi)權(quán)益基金普遍上漲,其中指數(shù)型基金平均上漲1.71%,股票型和混合型基金平均下跌1.44%和0.72%。QDII基金平均下跌1.71%。

上周,權(quán)益類基金表現(xiàn)較好的是嘉實(shí)文體娛樂A和嘉實(shí)前沿科技等;混合型基金表現(xiàn)較好的是長(zhǎng)城消費(fèi)增值和嘉實(shí)創(chuàng)業(yè)板兩年定開等;QDII式基金表現(xiàn)較好的是華夏恒生互聯(lián)網(wǎng)科技業(yè)ETF和南方中證香港科技ETF等;指數(shù)型表現(xiàn)較好的是銀華中證影視主題ETF和國(guó)泰中證影視主題ETF等;債券型表現(xiàn)較好的是富國(guó)優(yōu)化增強(qiáng)A和興銀收益增強(qiáng)等;貨幣型表現(xiàn)較好的是光大添天盈A和博時(shí)興榮等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2025-02-14

二、近期焦點(diǎn)

貸款數(shù)據(jù)回暖,1月社融表現(xiàn)較好

根據(jù)中國(guó)人民銀行統(tǒng)計(jì),1月社融規(guī)模新增7.06萬億元,環(huán)比大幅增加4.38萬億元,同比多增5866億元。具體來看,當(dāng)月金融機(jī)構(gòu)新增人民幣貸款5.13萬億元,同比多增2100億元;企業(yè)債券融資新增4454億元,同比多增134億元;政府債券融資新增6933億元,同比多增3986億元。社融存量規(guī)模415.2萬億,同比增速8.0%,較上月持平。

具體來看貸款數(shù)據(jù),本月貸款數(shù)據(jù)表現(xiàn)較為亮眼,當(dāng)月金融機(jī)構(gòu)新增人民幣貸款5.13萬億元,同比多增2100億元。結(jié)構(gòu)上看,非金融企業(yè)貸款新增4.78萬億元,同比多增9200億元,其中短期貸款與中長(zhǎng)期貸款分別新增了1.74萬億元和3.46萬億元,較去年同期分別同比多增2800億元和1500億元。企業(yè)貸款意愿整體有所好轉(zhuǎn)。居民端方面,本月居民端新增貸款總額4438億元,其中短期減少497億元,中長(zhǎng)期增加了4935億元,同比分別多減4025億元和少增1337億元。雖然居民中長(zhǎng)期貸款較去年1月有所回落,但是今年1月有春節(jié)節(jié)假日因素影響,相較去年春節(jié)同期來看,整體居民中長(zhǎng)期貸款數(shù)據(jù)是同比多增了5973億元。可以看出去年四季度地產(chǎn)銷售表現(xiàn)較好還是對(duì)居民端的貸款數(shù)據(jù)有一定的拉動(dòng)作用。

根據(jù)中國(guó)人民銀行統(tǒng)計(jì),11月M2同比7.0%,較上月下降0.3個(gè)百分點(diǎn);M1同比0.4%,較上月下降0.8個(gè)百分點(diǎn);M0同比17.2%。1月新增存款43200億元,同比少增11600億元。

(來源:Wind)

美國(guó) 1 月 CPI 全面超預(yù)期

1月美國(guó)經(jīng)濟(jì)數(shù)據(jù)受季節(jié)性、寒冷天氣和加州山火等擾動(dòng)因素影響,噪音較大,但仍帶動(dòng)降息預(yù)期周內(nèi)反復(fù)“橫跳”。本周公布的美國(guó)1月CPI數(shù)據(jù)全面超預(yù)期,而后續(xù)公布的PPI雖仍大超預(yù)期,但關(guān)鍵分項(xiàng)指引1月PCE通脹或相較CPI更加溫和;周五公布的零售銷售大幅不及預(yù)期,降息預(yù)期再度升溫。

周三公布的1月美國(guó)CPI環(huán)比+0.47%,預(yù)期+0.3%,前值+0.36%;核心環(huán)比+0.446%,預(yù)期+0.3%,前值+0.21%;CPI同比+3.0%,核心同比+3.26%,均較前值超預(yù)期反彈。1月CPI雖有季節(jié)性的價(jià)格重置、季調(diào)因子年度更新、加州山火的影響等擾動(dòng),全面大超預(yù)期的CPI仍令市場(chǎng)交易通脹升溫與降息延后,10年美債利率飆升至4.65%。

周四公布的美國(guó)1月PPI同比+3.5%,預(yù)期+3.3%,前值由+3.3%上修至+3.5%;核心PPI同比+3.6%,預(yù)期+3.3%,前值由+3.5%上修至+3.7%,盡管分項(xiàng)全面超預(yù)期且前值上修,但其與PCE相關(guān)的分項(xiàng)如航空服務(wù)、醫(yī)療保健、金融服務(wù)等環(huán)比降溫,暗示的1月PCE可能相較CPI更溫和,因而數(shù)據(jù)發(fā)布后市場(chǎng)交易降息預(yù)期的升溫,美債利率下行。周五公布的1月美國(guó)零售銷售大幅不及預(yù)期:環(huán)比-0.9%,預(yù)期-0.2%;核心對(duì)照小組環(huán)比-0.8%,預(yù)期+0.3%,其中絕大多數(shù)項(xiàng)目如機(jī)動(dòng)車、運(yùn)動(dòng)商品等環(huán)比大降,雖有惡劣天氣和自然災(zāi)害的影響,大幅不及預(yù)期的零售數(shù)據(jù)仍令市場(chǎng)交易降息預(yù)期的回升,美債利率延續(xù)回落。

主要受本周較弱的零售銷售數(shù)據(jù)影響,亞特蘭大聯(lián)儲(chǔ)GDPNow模型對(duì)25Q1美國(guó)GDP環(huán)比年率預(yù)測(cè)值由上周的+2.94%下調(diào)至最新的+2.34%,紐約聯(lián)儲(chǔ)Nowcast模型將預(yù)測(cè)值由+3.12%下調(diào)至+3.015%。

(來源:Wind)

三、好買觀點(diǎn)

股票型基金投資策略

上周,國(guó)內(nèi)的科技主題繼續(xù)主導(dǎo)市場(chǎng)表現(xiàn),A股科技板塊和恒生科技繼續(xù)領(lǐng)先。DeepSeek、六代機(jī)等新質(zhì)生產(chǎn)力的多點(diǎn)開花推動(dòng)國(guó)內(nèi)市場(chǎng)對(duì)于泛科技板塊的重估。一方面是對(duì)AI成本和國(guó)內(nèi)算力基礎(chǔ)設(shè)施可利用性的一次變革,對(duì)降低成本、拓寬場(chǎng)景、打通上下游等均有現(xiàn)實(shí)意義;另一方面則是對(duì)科技領(lǐng)域的國(guó)際競(jìng)爭(zhēng)格局和相對(duì)優(yōu)勢(shì)的認(rèn)知重塑,疊加其他領(lǐng)域的突破,重建了軍事+科技+文化等自信,具有很強(qiáng)的信心提振和預(yù)期修復(fù)意義,帶動(dòng)起“Terrific Ten”、“中國(guó)七巨頭”等概念。DS等熱點(diǎn)之外,可能有更多領(lǐng)域也積累了一定的優(yōu)勢(shì),比如自主可控、國(guó)產(chǎn)替代等領(lǐng)域也有望得到重估,后續(xù)出口可能也有預(yù)期差。此外,美國(guó)通脹粘性+內(nèi)部政策矛盾+地緣事項(xiàng)依賴中國(guó)等,美國(guó)對(duì)華關(guān)稅的執(zhí)行節(jié)奏也可能以漸進(jìn)為主。往更遠(yuǎn)看,我國(guó)已建立起較為豐富的數(shù)字基礎(chǔ)設(shè)施積累,還有持續(xù)的產(chǎn)業(yè)投入,從1到100的進(jìn)展并不落后甚至領(lǐng)先,而從0到1的突破也可以擺脫路徑依賴,這一輪產(chǎn)業(yè)邏輯還有發(fā)酵的空間。當(dāng)然,當(dāng)前數(shù)據(jù)真空期+節(jié)后兩會(huì)前+業(yè)績(jī)期前的時(shí)間窗口期,加上美股估值貴、國(guó)內(nèi)資金成本低,更有利于產(chǎn)業(yè)敘事的演繹。

宏觀方面,在宏觀邏輯中的新舊動(dòng)能轉(zhuǎn)換、供需不平衡、地產(chǎn)仍處于筑底待改善狀態(tài)等市場(chǎng)已經(jīng)充分認(rèn)知,從高頻數(shù)據(jù)和信貸結(jié)構(gòu)等指標(biāo)來看,基本面現(xiàn)實(shí)仍處于磨底階段。市場(chǎng)逐步開始預(yù)期宏觀數(shù)據(jù)的改善,且走且看的居多,在各類數(shù)據(jù)相繼確認(rèn)拐點(diǎn)之前,市場(chǎng)分歧仍會(huì)保持。對(duì)應(yīng)到股市上,結(jié)構(gòu)性機(jī)會(huì)仍勝于beta機(jī)會(huì)。

總體來說,仍然建議投資者維持多頭思維,重視本輪科技股行情。

債券型基金投資策略

上周債券市場(chǎng)本周進(jìn)入震蕩調(diào)整期,短端與長(zhǎng)端收益率均出現(xiàn)了一定程度的回調(diào),各期限評(píng)級(jí)信用利差多數(shù)被動(dòng)收窄。

金融數(shù)據(jù)上,1月社融數(shù)據(jù)整體表現(xiàn)較好,其中企業(yè)端新增貸款對(duì)當(dāng)月社融數(shù)據(jù)貢獻(xiàn)較大,企業(yè)融資意愿或有所修復(fù);另一方面,居民端貸款數(shù)據(jù)較去年同期雖并未有明顯修復(fù),但較去年2月春節(jié)期間仍有較為明顯的修復(fù),可以看出去年四季度地產(chǎn)銷售的修復(fù)也對(duì)于居民貸款數(shù)據(jù)也有著較為持續(xù)的拉動(dòng)作用。后續(xù)來看,地產(chǎn)行業(yè)1月銷售數(shù)據(jù)整體環(huán)比季節(jié)性走弱,但仍舊顯著好于去年春節(jié)時(shí)期,1-2月為地產(chǎn)行業(yè)傳統(tǒng)淡季,預(yù)計(jì)對(duì)于后續(xù)金融數(shù)據(jù)會(huì)有所拖累,需待到3-4月傳統(tǒng)地產(chǎn)“小陽春”到來再對(duì)地產(chǎn)銷售數(shù)據(jù)以及價(jià)格信號(hào)進(jìn)行觀察判斷。

債市方面,節(jié)后資金面并未如市場(chǎng)此前預(yù)期般轉(zhuǎn)松,從昨日的貨幣政策執(zhí)行報(bào)告中對(duì)于外匯以及貨幣政策的表態(tài)可以看出,當(dāng)前我國(guó)貨幣政策寬松的整體基調(diào)并未發(fā)生改變,但是穩(wěn)外匯的需求依舊較強(qiáng),貨幣政策的節(jié)奏也會(huì)更加相機(jī)抉擇,與我們此前提到的“關(guān)稅擾動(dòng)的背景下貨幣政策寬松節(jié)奏短期可能受到影響”的判斷相符合。當(dāng)前依舊處在政策真空期,短期降息降準(zhǔn)預(yù)期走弱的情況下,資金面預(yù)計(jì)維持“緊平衡”,債券預(yù)計(jì)延續(xù)震蕩偏弱態(tài)勢(shì)。

QDII基金投資策略

美股:特朗普上臺(tái)后首先是如期推出了針對(duì)性的關(guān)稅,其次狠抓國(guó)內(nèi)機(jī)構(gòu)改革,兩項(xiàng)大棒下投資者擔(dān)心美國(guó)企業(yè)盈利前景,加上中國(guó)企業(yè)DeepSeek對(duì)AI算力競(jìng)賽和中美AI競(jìng)爭(zhēng)帶來重要改變,美股估值迎來調(diào)整,美股波動(dòng)有所加大。美股后續(xù)走勢(shì)很大程度取決于特朗普政府的政策,從更宏觀層面看,美國(guó)重構(gòu)本土制造業(yè)、減少貿(mào)易逆差,將削弱美國(guó)在全球三級(jí)分工中的地位,對(duì)于估值高位的美股,從戰(zhàn)術(shù)角度建議低配。

日本:前期,日本宣布了第二次加息,再通脹進(jìn)程逐步得到驗(yàn)證。在實(shí)際工資增速上升速度高于價(jià)格的背景下,日本有望收獲正的實(shí)際GDP增速。同時(shí),日本的企業(yè)改革和ROE提升計(jì)劃有助于保持較好的股東回報(bào)率。考慮到配置標(biāo)的稀缺性、估值水位,保持對(duì)日本的標(biāo)配。

印度:印度的經(jīng)濟(jì)基礎(chǔ)和發(fā)展前景較好,經(jīng)常賬戶赤字低于GDP的1%,擁有超過6000億美元外匯儲(chǔ)備,人口紅利仍然維持。內(nèi)部的財(cái)政整頓和信貸需求控制可能影響短期經(jīng)濟(jì)增速,但不改中長(zhǎng)期經(jīng)濟(jì)增長(zhǎng)前景。同時(shí),較高的私營(yíng)部門占比、對(duì)股東較為友好的資本市場(chǎng)生態(tài)、出口份額持續(xù)增長(zhǎng),印度作為新興市場(chǎng)的投資風(fēng)險(xiǎn)較低。從資產(chǎn)配置和國(guó)內(nèi)QDII基金可選范圍來說,印度股市仍是重要的配置標(biāo)的。

越南:近年來越南對(duì)美貿(mào)易順差擴(kuò)大速度較快,若特朗普政府加征關(guān)稅,可能對(duì)越南這類外向小型經(jīng)濟(jì)體來說影響程度較大。從近期美國(guó)關(guān)稅動(dòng)作看,意志比較堅(jiān)決,越南今年經(jīng)濟(jì)增速預(yù)期恐有下調(diào)風(fēng)險(xiǎn)。考慮到當(dāng)前越南股市估值相對(duì)比較便宜,國(guó)內(nèi)QDII基金可選范圍有限,保持對(duì)越南的適當(dāng)配置。