一、行情回顧

昨日,滬深兩市雙雙收跌。截至收盤,上證綜指收于3318.06點(diǎn),跌4.11點(diǎn),跌幅為0.12%;深成指收于10557.62點(diǎn),跌73.62點(diǎn),跌幅為0.69%;滬深300收于3883.14點(diǎn),跌17.93點(diǎn),跌幅為0.46%;創(chuàng)業(yè)板收于2152.73點(diǎn),跌31.14點(diǎn),跌幅為1.43%。兩市成交16359.48億元,較前一日成交額減少5.48%。小盤股強(qiáng)于大盤股。中證100下跌0.52%,中證500下跌0.51%。

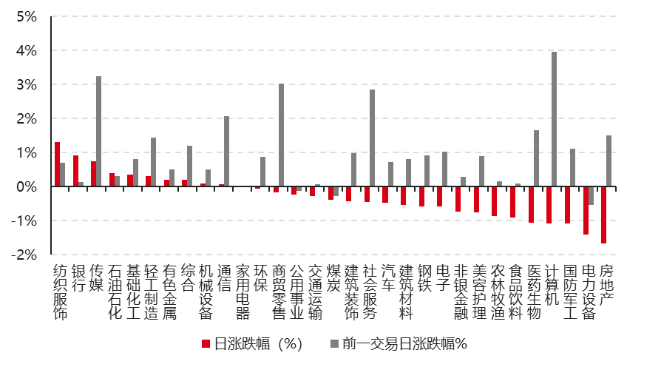

31個申萬一級行業(yè)中有10個行業(yè)上漲。其中,紡織服飾、銀行、傳媒表現(xiàn)居前,漲跌幅分別為1.31%、0.93%、0.74%,國防軍工、電力設(shè)備、房地產(chǎn)表現(xiàn)居后,漲跌幅分別為-1.08%、-1.41%、-1.67%。滬市有749只個數(shù)上漲,占比32.27%,深市有887只個數(shù)上漲,占比30.67%。非ST個股中,69只個股漲停,29只個股跌停。股指期貨主力合約3個合約均下跌,其中,1只期指好于現(xiàn)貨指數(shù)。

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心;數(shù)據(jù)日期截至:2025/2/11

昨日,中債銀行間債券總凈價指數(shù)下跌0.00個百分點(diǎn)。

昨日,歐美主要市場漲跌不一,其中,道指上漲0.28%,標(biāo)普500上漲0.03%;道瓊斯歐洲50下跌0.36%。亞太主要市場漲跌不一,其中,恒生指數(shù)下跌1.06%,日本股市因假期休市,印度孟買Sensex30指數(shù)下跌1.32%。

二、指數(shù)漲跌

注:日本股市因假期休市 數(shù)據(jù)來源:Wind、好買基金研究中心;數(shù)據(jù)日期截至:2025/2/11

三、時事新聞

紅利資產(chǎn)的調(diào)整

2024年以來,配置高股息紅利資產(chǎn)同時兼顧主題投資的“杠鈴策略”持續(xù)受到業(yè)內(nèi)和投資者歡迎,在相當(dāng)一段時間內(nèi),紅利資產(chǎn)較科技成長表現(xiàn)更優(yōu);進(jìn)入2025年,尤其是2月以來,在DeepSeek帶動下,以AI、算力為核心的科技成長方向強(qiáng)勢崛起,帶動A股整體行情反彈。但與此同時,紅利板塊卻出現(xiàn)“逆勢”調(diào)整,“杠鈴”兩端呈現(xiàn)“攻守易形”態(tài)勢。

Wind數(shù)據(jù)顯示,截至2月11日收盤,上證指數(shù)、深證成指、創(chuàng)業(yè)板指2月以來分別上漲2.08%、3.95%、4.31%,中證紅利指數(shù)同期卻下跌接近1%,其在1月下跌逾3%;從行業(yè)板塊看,高股息紅利資產(chǎn)代表性板塊,如銀行、煤炭、交通運(yùn)輸,2月以來在31個申萬一級行業(yè)中表現(xiàn)靠后,其中銀行、煤炭表現(xiàn)墊底,同期板塊均跌逾1%,跑輸A股前述寬基指數(shù)的同時,更是被計算機(jī)(2月累計上漲近17%)、傳媒(2月累計上漲逾10%)等科技成長板塊明顯超越。

券商觀點(diǎn):紅利板塊為何在近期出現(xiàn)下跌?部分券商認(rèn)為,資源品價格下行壓力導(dǎo)致紅利資產(chǎn)業(yè)績預(yù)期回落以及存量資金在AI與紅利間相互切換或是主要原因,后續(xù)對于紅利板塊核心應(yīng)關(guān)注價格水平變化。從基本面看,對比各行業(yè)2025年預(yù)測凈利潤上修/下修公司比例,紅利資產(chǎn)中的石化、煤炭、公用事業(yè)、交通運(yùn)輸?shù)刃袠I(yè),2025年業(yè)績預(yù)期均出現(xiàn)明顯下行,背后是周期資源品價格存在下行壓力,因而對相應(yīng)板塊的業(yè)績預(yù)期形成壓制;2024年11月以來,在場內(nèi)存量資金博弈之下,板塊之間蹺蹺板效應(yīng)加強(qiáng),在科技相關(guān)主題熱度持續(xù)抬升的同時,紅利資產(chǎn)成交熱度整體相對偏弱。

不過從政策、性價比以及應(yīng)對外部擾動等視角看,紅利板塊后市支撐性因素仍然存在。春節(jié)前六部門聯(lián)合印發(fā)了《關(guān)于推動中長期資金入市工作的實(shí)施方案》,險資偏好的高股息資產(chǎn)將迎來確定性長線增量資金;對于追求絕對收益的資金而言,中證紅利股息率(發(fā)布方口徑)與10年期國債收益率的差值持續(xù)突破2022年以來常態(tài)區(qū)間,性價比仍在;外部存在不可忽視的風(fēng)險事件的情形下,低β高股息板塊是較好的防御配置。

結(jié)合對政策預(yù)期和外圍不確定性事件的分析,當(dāng)前在把握AI方向科技板塊布局價值的同時,將紅利資產(chǎn)作為配置主線之一,仍獲得機(jī)構(gòu)看好。仍有券商判斷,隨著政策進(jìn)入落地期,2月市場或呈現(xiàn)“先抑后揚(yáng)”的特點(diǎn),預(yù)計2月中旬后市場會出現(xiàn)新的反彈行情。就配置而言,當(dāng)前時間點(diǎn)仍維持以國央企紅利、債市、黃金等資產(chǎn)為主線的觀點(diǎn)不變。

(資料來源:Wind)

2、 特朗普簽署行政令,對所有輸美鋼鋁征收25%關(guān)稅

當(dāng)?shù)貢r間2月10日,美國總統(tǒng)特朗普簽署行政命令,宣布對所有進(jìn)口至美國的鋼鐵和鋁征收25%關(guān)稅。特朗普當(dāng)天還表示,相關(guān)要求“沒有例外和豁免”。特朗普還表示,將考慮對汽車、芯片和藥品征收關(guān)稅。

據(jù)總臺環(huán)球資訊廣播,美國政府和美國鋼鐵協(xié)會的數(shù)據(jù)顯示,美國鋼鐵進(jìn)口的最大來源國依次是加拿大、巴西和墨西哥,其次是韓國和越南。此外,加拿大還是美國最大的原鋁金屬供應(yīng)國,墨西哥則是美國鋁廢料和鋁合金的主要供應(yīng)國。

當(dāng)?shù)貢r間2月10日,歐盟委員會發(fā)表聲明稱,若美國對歐盟加征關(guān)稅,歐盟將采取反制措施。聲明稱,在收到關(guān)于對歐盟商品征收額外關(guān)稅的正式通知之前,歐盟不會做出官方回應(yīng)。歐盟認(rèn)為美國對輸美鋼鋁加征關(guān)稅毫無道理。若美國對歐盟加征關(guān)稅,歐盟將對美國采取反制措施,保護(hù)歐洲企業(yè)、工人和消費(fèi)者的利益免受不合理措施的影響。此外,西班牙外交大臣阿爾瓦雷斯10日表示,歐盟將回應(yīng)任何可能發(fā)生的情況,并將捍衛(wèi)歐盟單一市場的利益。

回顧過往:在2018年3月8日,無視美國商業(yè)團(tuán)體對價格上漲的警告,特朗普在白宮簽署行政令,宣布對美國進(jìn)口的鋼鐵施加25%的額外關(guān)稅,同時把進(jìn)口鋁的關(guān)稅上調(diào)了10%。隨后他又在6月將鋼鋁關(guān)稅擴(kuò)展到加拿大、墨西哥和歐盟。隨后美國的主要貿(mào)易對手均采取了反制措施。以歐盟為例,各成員國經(jīng)過協(xié)調(diào),宣布對美國實(shí)施報復(fù)性關(guān)稅,征稅對象里三分之一是美國的鋼鋁產(chǎn)品,三分之一是農(nóng)產(chǎn)品,還有三分之一其他商品。歐盟特意強(qiáng)調(diào),挑選了許多投票支持特朗普的州的特產(chǎn),例如波本威士忌、哈雷摩托和牛仔褲。根據(jù)美國蒸餾酒協(xié)會的數(shù)據(jù),自從歐盟制裁開始,美國威士忌對歐盟的年度出口額下降了三分之一。等到特朗普離任后,拜登政府與歐盟、英國和日本達(dá)成了一項“停火協(xié)議”,提供免關(guān)稅的進(jìn)口配額。據(jù)悉,歐盟方面的停火協(xié)議將會在今年3月到期,而取代關(guān)稅的美國配額將會在年底到期。與之類似的是,加拿大、墨西哥推出報復(fù)美國的措施后,美國在達(dá)成美墨加貿(mào)易協(xié)定后,撤銷了這部分關(guān)稅。

觀點(diǎn):歷史角度來看,在第一個任期內(nèi)對進(jìn)入美國的鋼鐵征收25%的關(guān)稅,對進(jìn)入美國的鋁征收10%的關(guān)稅,但后來給予加拿大、墨西哥、歐盟和英國等幾個貿(mào)易伙伴免稅配額。2018年時,當(dāng)時包括通用、福特在內(nèi)的美國本土汽車巨頭,均被迫下調(diào)了盈利預(yù)測,或者“財報暴雷”。核心原因是關(guān)稅政策帶來的不確定性,以及對進(jìn)口鋼鐵征收關(guān)稅導(dǎo)致的原材料成本上升。

當(dāng)?shù)貢r間市場表現(xiàn)上,因有預(yù)期,美股市場對特朗普的此次加征關(guān)稅的行動并無特別的反應(yīng)。大家普遍認(rèn)為,特朗普的關(guān)稅政策短期內(nèi)可能對市場造成波動,但長期影響取決于政策的實(shí)際執(zhí)行力度和全球經(jīng)濟(jì)的反應(yīng)。一些華爾街分析人士認(rèn)為,貿(mào)易擔(dān)憂引發(fā)的不確定性和波動是今年的買入機(jī)會,最終將看到經(jīng)濟(jì)增長“占據(jù)上風(fēng)”,并為美股市場帶來更多、更強(qiáng)勁的上漲。一些投資者和經(jīng)濟(jì)學(xué)家表示,他們認(rèn)為今年美國將受到有利于增長的利好因素以及人工智能熱潮等其他持續(xù)的催化劑的推動。他們還對特朗普是否會像他最初提議的那樣嚴(yán)厲實(shí)施關(guān)稅表示懷疑。

(資料來源:央視新聞、總臺環(huán)球咨詢廣播等)