一、市場回顧

1、基礎市場

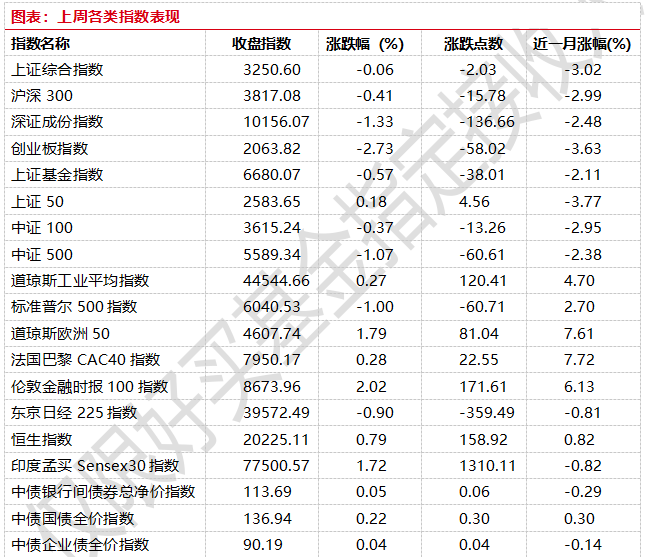

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于3250.60點,跌2.03點,跌幅為0.06%;深成指收于10156.07點,跌136.66點,跌幅為1.33%;滬深300收于3817.08點,跌15.78點,跌幅為0.41%;創業板收于2063.82點,跌58.02點,跌幅為2.73%。

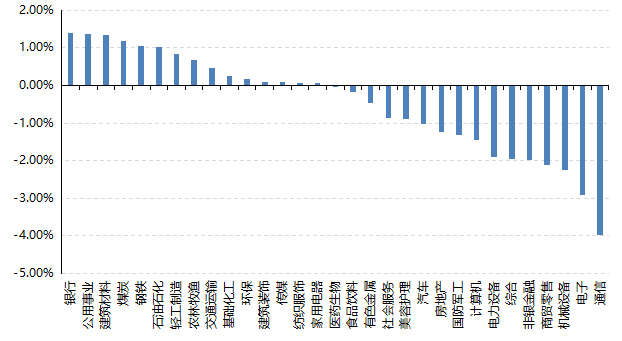

31個申萬一級行業中有15個行業上漲。其中,銀行、公用事業、建筑材料表現居前,漲跌幅分別為1.40%、1.38%、1.33%,機械設備、電子、通信表現居后,漲跌幅分別為-2.24%、-2.92%、-3.97%。

上周,歐美主要市場漲跌不一,其中,道指上漲0.27%,標普500下跌1.00%;道瓊斯歐洲50 上漲1.79%。亞太主要市場漲跌不一,其中,恒生指數上漲0.79%,日經225指數下跌0.90%。

圖表:上周各類指數表現

數據來源:好買基金研究中心 時間:2025/1/27-2025/1/31

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-1-31

2、基金市場

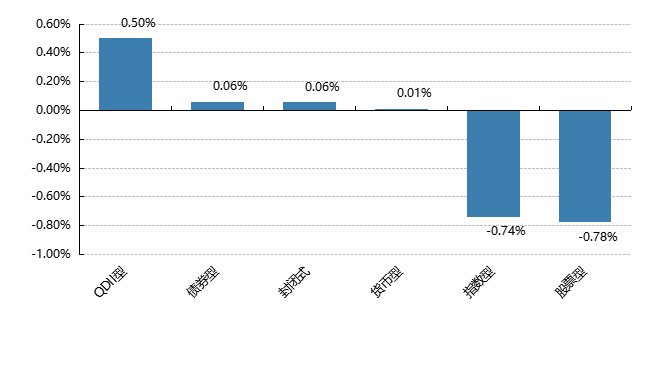

上周,國內基金漲跌不一,其中股票型基金平均下跌0.78%,指數型基金平均下跌0.74%,QDII型基金平均上漲0.50%。

上周,權益類基金表現較好的是富國消費精選30和前海開源優勢藍籌A等;混合型基金表現較好的是永贏消費主題A(詳細,購買)和嘉實價值發現三個月定開等;QDII式基金表現較好的是華夏恒生互聯網科技業ETF和博時恒生醫療保健ETF(詳細,購買)等;指數型表現較好的是富國中證港股通互聯網ETF(詳細,購買)和華寶中證港股通互聯網ETF(詳細,購買)等;債券型表現較好的是銀河強化收益和博時裕通純債3個月A等;貨幣型表現較好的是信誠理財7日盈A和信誠理財7日盈B等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-1-31

二、近期焦點

Deepseek-R1模型發布,進一步加速我國AI產業鏈的發展

1月20日, DeepSeek正式發布DeepSeek-R1模型并同步開源模型權重。

簡評:DeepSeek R1 繼承了 DeepSeek V3 的基礎架構等知識,以 V3 為基礎模型進行開發。在訓練的初始階段,R1 會利用 V3 已經學習到的一些語言知識、語義理解等基礎能力,在此之上進行進一步的優化和拓展,R1通過引入強化學習等技術增強了模型在邏輯推理等方面的能力,同時無需依賴監督微調(SFT)和已標注數據。此外根據deepseek的技術報告,DeepSeek-V3合計正式訓練成本僅為557萬美元,顯著低于閉源的GPT-o1。而在性能表現上,R1在數學、代碼、自然語言推理等方面或可比肩o1。

R1系列是通過算法的系統性創新實現算力高效利用的典范,由于高效模型的訓練成本大幅降低,更多應用以及端側廠商或將加速模型的產出迭代步伐,有效促進我國AI產業鏈的發展。

特朗普對來自加拿大、墨西哥、中國的進口商品征稅

2月1日,特朗普發布行政命令,自美東時間2月4日開始對來自加拿大和墨西哥的所有進口商品加征25%的關稅 ,對中國的進口商品將在現有美國關稅基礎上加征10%的關稅。但在2月3日,美國總統特朗普再次簽署行政命令,暫停對墨西哥、加拿大商品加征關稅,將其實施時間推遲到2025年3月4日。

簡評:特朗普本輪加征關稅的主要目的或為兌現競選期間的承諾,對選民有所交代,并向全球宣告“大棒+談判”的美國優先模式回歸,可能更像一種籌碼博弈行為。在潛在的再通脹和高利率壓力下,美國短期內進一步加征關稅的概率好或較低,短期不確定性靴子落地。有券商測算10%關稅幅度對我國出口增速整體拖累可能在1.2個百分點附近。跟2018年不同在于,本輪加征關稅落地或對人民幣的沖擊力度遠小于2018年,這一方面是中國制造企業過去幾年供應鏈全球化的努力,出海能力大幅增強,海外生產海外銷售部分收入對中國出口下降有一定對沖作用。同時除了10-100外,中國在0-1,1-10等新興產業階段也展現了強大競爭力,產業韌性顯著增強。

三、好買觀點

股票型基金投資策略

上周A股只交易1了一個交易日,成長價值明顯分化,國證成長下跌1%而國證價值上漲約0.8%。在Deepseek新模型發布的影響下市場擔憂算力的遠期景氣,光模塊、PCB、國產算力相關領域跌幅較大,創業板、深成指等成長風格指數顯著弱于上證指數,同時海外相關企業比如英偉達等也明顯承壓,但AI應用端標的,比如中概互聯以及Meta等美股科技股表現較強,顯示出科技板塊內部出現明顯分化。

整體來看,算力領域由于前期累積的強共識導致不少個股均在歷史高位,且A股科技股往往具備流動性交易工具屬性,波動時常較為劇烈,因而尤其需要擇機布局,盡量避免可能的邏輯陷阱導致的追高。在資產配置上,建議在紅利類資產作為基石的基礎上,擇機積極布局順周期相關以及個別估值合理的成長領域。總體而言延續前期觀點不變,2025年A股的機會可能不少,市場總體積極可為。

QDII基金投資策略

上周港股只交易了一個半交易日,均收紅k線,同期deepseek新模型對于中概有一定刺激,對恒生科技(詳細,購買)構成階段利好。目前YTD上無論是恒生還是恒生科技指數再次顯著領先A股主要寬基。從估值上看,恒生科技 PB約 2.5倍,近5年約40%分位,恒生指數 PB約0.96,處于近10年約26%分位,二者均處于中偏低區間。之前有提到2024年港股對A股有一定領先效應,同時從恒生指數以及恒生科技指數的走勢來看,底部逐漸抬高,整體形態穩中有進,值得投資者關注。

從指數內部看,港股的不少資產從股東回報、估值、盈利質量等多維度看都顯著優于A股的大多數企業,因而無論是從紅利邏輯還是從順周期修復邏輯來看在港股市場都可以選出不少符合要求的優質企業,因此目前無論是從美聯儲利率環境大概率更加寬松或者是從內生基本面未來大概率走修復來看,港股在中長期窗口上都具備較好投資價值。