一、市場回顧

基礎市場

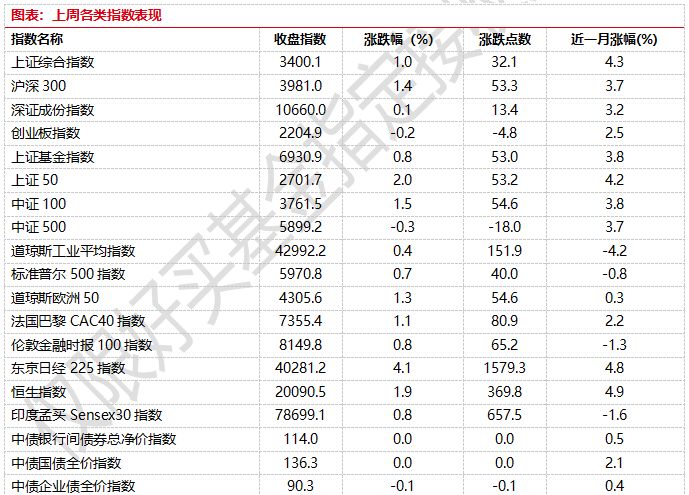

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于3400.14點,漲32.07點,漲幅為0.95%;深成指收于10659.98點,漲13.36點,漲幅為0.13%;滬深300收于3981.03點,漲53.29點,漲幅為1.36%;創業板收于2204.90點,跌4.77點,跌幅為0.22%。兩市成交68259.71億元。總體而言,大盤股強于小盤股。中證100上漲1.47%,中證500(詳細,購買)下跌0.30%。

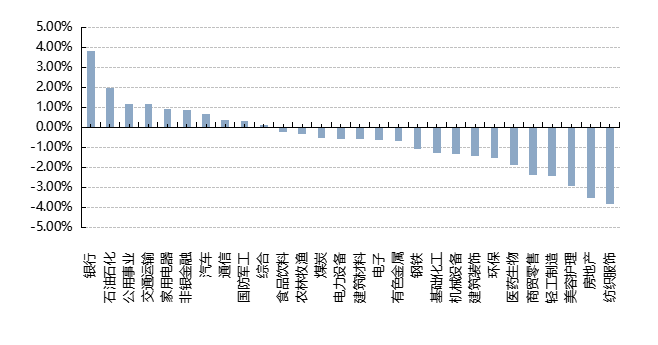

31個申萬一級行業中有10個行業上漲。其中,銀行、石油石化、公用事業表現居前,漲跌幅分別為3.84%、1.99%、1.19%,計算機、社會服務、傳媒表現居后,漲跌幅分別為-4.25%、-5.43%、-7.22%。

上周,歐美主要市場普遍上漲,其中,道指上漲0.35%,標普500上漲0.67%;道瓊斯歐洲50上漲1.29%。亞太主要市場漲跌不一,其中,恒生指數上漲1.87%,日經225指數上漲4.08%,印度孟買Sensex30指數上漲0.84%。

圖表:上周各類指數表現

數據來源:好買基金研究中心時間:2024/12/23-2024/12/28

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2024-12-29

基金市場

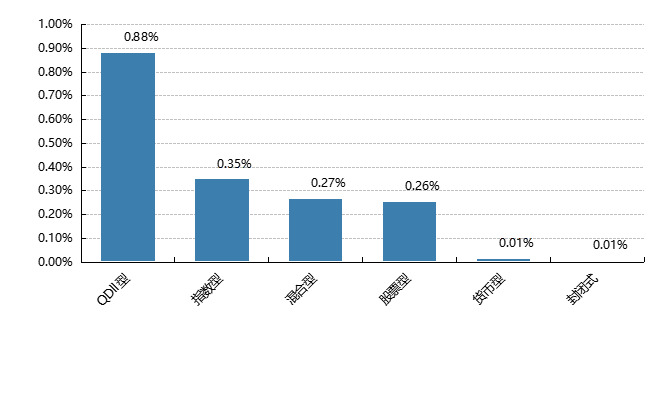

上周,國內基金全部上漲,其中QDII基金平均上漲1%,指數型和混合型基金平均上漲0.35%和0.27%,股票型平均上漲0.26%,債券型上漲0.07%。

上周,權益類基金表現較好的是泰達宏利轉型機遇A和新華策略精選等;混合型基金表現較好的是財通資管消費精選A和泰達宏利高研發創新6個月A等;等;QDII式基金表現較好的是易方達日興資管日經225ETF和華安三菱日聯日經225ETF等;指數型表現較好的是招商中證銀行AH價格優選ETF(詳細,購買)和招商中證銀行AH價格優選聯接A等;債券型表現較好的是格林泓利A和太平中債1-3年政策性金融債A(詳細,購買)等;貨幣型表現較好的是嘉實3個月理財A和嘉實3個月理財E等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2024-12-29

近期焦點

11月份規模以上工業企業利潤降幅繼續收窄

11月份,隨著存量政策有效落實,一攬子增量政策加快推出,政策組合效應持續發揮,帶動規模以上工業生產平穩增長,企業效益繼續恢復。當月工業企業營業收入由降轉增,利潤降幅繼續收窄,制造業高端化、智能化、綠色化深入推進。企業效益狀況呈現以下特點:

工業企業當月營業收入由降轉增。隨著政策效應持續釋放,規模以上工業生產加快,帶動企業當月營業收入由降轉增。11月份,全國規模以上工業企業營業收入同比增長0.5%,上月為下降0.2%,當月營業收入連續兩個月回升。1—11月份,規上工業企業累計營業收入保持增長,同比增長1.8%。

工業企業當月利潤降幅繼續收窄。11月份,全國規模以上工業企業利潤同比下降7.3%,在去年高基數基礎上降幅較10月份收窄2.7個百分點。其中,受價格回升、營收轉增帶動,工業企業盈利空間改善,反映企業效益基本面情況的毛利潤降幅連續兩個月收窄。三大門類中,采礦業利潤降幅較10月份收窄10.9個百分點,制造業降幅收窄0.3個百分點;電力(詳細,購買)、熱力、燃氣及水生產和供應業利潤當月增長4.8%,較10月份加快0.3個百分點。1—11月份,規上工業企業累計利潤總額達到6.67萬億元,同比下降4.7%。

簡評:總體看,雖然規模以上工業企業利潤仍處下降區間,但隨著政策組合效應持續顯現,工業企業利潤降幅繼續收窄,效益狀況有所改善。下階段,要深入貫徹落實中央經濟工作會議精神,繼續抓好各項政策落實落細,不斷增強發展新動能,推動工業經濟持續鞏固回升。數據來源:(wind)

港股紅利(詳細,購買)ETF

12月27日,港股紅利ETF(詳細,購買)受挫,國泰中證港股通高股息(詳細,購買)投資ETF(詳細,購買)、萬家中證港股通央企紅利(詳細,購買)ETF(詳細,購買)、華泰柏瑞恒生港股通高股息低波動ETF齊齊跌停。不過,他們在二級市場依舊出現了一定程度的溢價。

其中,萬家中證港股通央企紅利ETF12月27日的升貼水率有5.29%,華泰柏瑞恒生港股通高股息低波動ETF、國泰中證港股通高股息投資ETF單日升貼水率亦分別有4.30%、3.74%。在換手率上,上述三只產品的換手率分別達18.08%、24.21、22.32%。

截至12月26日,全市場紅利主題ETF規模整體增長達267.82億元,9成以上的產品規模均呈正增長。在港股紅利ETF(詳細,購買)中,也僅有1只產品規模微跌,其余產品規模在本月均有不同程度增長。

從險資配置情況來看,以2024年三季度A股上市公司前十大流通股東口徑統計,保險公司重點持倉股票中高股息品種占比有所下降,未來險資對紅利資產仍有較大配置空間。

簡評:12月以來,中長期國債收益率持續走低。12月16日,中債國債30年期收益率首次跌破2%。與之相對應的是,近1年來,紅利低波(詳細,購買)指數的股息率超5.15%。在利率加速下行的背景下,紅利資產有望迎來更多資金買入。時至年底,機構資金的再配置需求以及海外不確定因素較多,紅利低波資產的相對確定性優勢或助其成為吸金主力。

好買觀點

股票型基金投資策略

本周主要寬基指數明顯分化,權重指數如此前預期觸底反彈,成長指數集體回調,行業板塊呈現出“紅利做盾,金融撐場”的格局。尤其是周三,A股市場分化走勢更為突出。在周三盤面,雖然題材股、微盤股仍然跌跌不休,但出現了較為明顯的資金回補的態勢,至少說明短線交易擁擠度得到了很大程度的修復,繼續下跌的籌碼壓力在悄然減緩。與此同時,低波紅利主線在周三盤面再度領漲,國有大行股再創歷史新高(含復權),說明耐心資本在年底仍然積極布局,夯實了A股中短線的支撐力度。

年底大小盤風格迎來切換,投資者風險偏好有所回落。以微盤股指數、中證2000(詳細,購買)指數為代表的小盤指數出現明顯調整,主要有幾方面原因:一是市場擔憂新國九條退市新規生效。對此,證監會新聞發言人深夜發聲,以維穩市場情緒;二是日歷效應。臨近1月份年報預告期,投資者風險偏好有所回落;三是前期積累的獲利盤資金有所了結,表現為兩市成交額、融資余額已有回落跡象。

展望來看,明年1月政策和外部事件可能偏積極、流動性可能寬松,A股可能延續震蕩偏強走勢。首先,年初積極的政策依然可能進一步出臺和實施。經濟政策上,設備更新和以舊換新政策規模和適用品種擴大、地產收儲、降準降息和兩會提升赤字率和超長國債、專項債發行規模等政策可能上升;資本市場政策上,加大長期資金入市、提高上市公司質量、加大分紅等政策可能進一步實施。其次,年初外部風險相對有限。一是特朗普1月正式上臺后可能再次對華加征關稅,但影響可能相對有限。二是中東、俄烏等地緣沖突可能緩和;分子端來看,1月經濟可能延續弱修復并且A股四季度盈利增速大概率繼續回升;流動性來看,1月國內流動性可能進一步寬松,美聯儲明年1月可能暫停降息,國內1月季節性的信貸高峰可能到來,且可能進一步降準降息,最后1月外資、融資等資金流入可能季節性回升。

配置方面,考慮當前市場權重指數緩慢上行但漲幅有限、成長指數雖有反彈但中線調整尚未結束的局面,建議投資者持有當前中線倉位、等待加倉時機的到來。可以配置兼具成長及均衡屬性的方向,順周期方向則可適度參與博弈。兼具成長及均衡屬性的一級行業主要包括TMT、軍工、電力設備、汽車等;此外,對于食品飲料、地產等,則可能會以博弈性機會為主。

債券型基金投資策略

上周中債總財富指數收于244.9533,較前周上漲0.06%;中債國債總財富指數收于245.4965較前周上漲0.03%,中債金融債總財富指數收于245.7692,較前周上漲0.09%;中債企業債總財富指數收于244.4174,較前周上漲0.04%;中債短融總財富指數收于205.8839,較前周上漲0.04%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為1.0393%,上行5.86個基點,十年期國債收益率為1.6929%,下行0.89個基點;銀行間一年期AAA級企業債收益率下行0.91個基點,銀行間三年期AAA級企業債收益下行1.47個基點,五年期AAA級企業債收益率下行1.90個基點,分別為1.7179%.1.8023%、1.9217%:一年期AA級企業債收益率上行1.84基點,三年期AA級企業債收益率下行2.92個基點,五年期AA級企業債收益率上行4.02個基點,分別為1.8937%、2.0828%、2.3453%。

(數據來源:Wind)

資金面:

上周央行開展了5801億元逆回購操作,因有16783億元逆回購到期,全周凈回籠10982億元。周內央行進行3000億元MLF操作,按全口徑計算,全周凈回籠7982億元,為連續兩周凈回籠。12月27日,R001加權平均利率為1.5106%,較前周跌3.07個基點;R007加權平均利率為2.1384%,較前周漲38.58個基點;R014加權平均利率為2.1179%,較前周漲6.37個基點;R1M加權平均利率為2.1322%,較前周漲4.21個基點。12月27日,shibor隔夜為1.388%,較前周跌2.6個基點;shibor1周為1.74%,較前周漲12個基點;shibor2周為2.157%,較前周漲30.5個基點;shibor3月為1.69%,較前周跌1.8個基點。

資本面方面,12月MLF平價縮量續作。央行公告稱,為保持銀行體系流動性充裕,12月25日開展3000億元中期借貸便利(MLF)操作,期限1年,最高投標利率2.30%,最低投標利率1.90%,中標利率2.00%操作后,中期借貸便利余額為50890億元。業內專家表示,MLF縮量續作反映市場流動性充裕,資金面保持寬松態勢。此次MLF操作只投放3000億元,說明央行對當前市場流動性狀況的判斷是充裕的,進一步大量投放的必要性較低。同時,隨著今年以來央行工具箱得到了進一步擴充,在公開市場操作中增加了國債買賣買斷式逆回購等工具,也有條件適度平滑四季度集中到期的MLF,減輕滾續操作壓力。新貨幣政策操作框架下,MLF操作更加市場化,中標利率已不具備政策含義。

(數據來源:Wind)

經濟面/政策面:

1-11月份,全國規模以上工業企業實現利潤總額66674.8億元,同比下降4.7%。1-11月份,規模以上工業企業中,國有控股企業實現利潤總額20387.7億元,同比下降8.4%;股份制企業實現利潤總額50143.0億元,下降5.7%;外商及港澳臺投資企業實現利潤總額16062.9億元,下降0.8%;私營企業實現利潤總額19649.1億元,下降1.0%。

1-11月份,采礦業實現利潤總額10796.2億元,同比下降13.2%;制造業實現利潤總額48524.9億元下降4.6%;電力、熱力、燃氣及水生產和供應業實現利潤總額7353.7億元,增長10.9%。1-11月份,主要行業利潤情況如下:有色金屬(詳細,購買)冶煉和壓延加工業利潤同比增長20.2%,電力、熱力生產和供應業增長13.5%,紡織業增長4.6%,計算機、通信和其他電子設備制造業增長2.9%,農副食品加工業增長0.5%,通用設備制造業下降0.1%,專用設備制造業下降0.9%,電氣機械和器材制造業下降3.1%,石油和天然氣開采業下降4.4%汽車制造業下降7.3%,化學原料和化學制品制造業下降9.3%,煤炭開采和洗選業下降22.4%,非金屬礦物制品業下降48.2%,黑色金屬冶煉和壓延加工業下降83.7%,石油煤炭及其他燃料加工業同比由盈轉虧。

1-11月份,規模以上工業企業實現營業收入123.48萬億元,同比增長1.8%;發生營業成本105.38萬億元,增長2.3%;營業收入利潤率為5.40%,同比下降0.37個百分。11月末,規模以上工業企業資產總計178.87萬億元,同比增長4.7%;負債合計103.51萬億元,增長4.9%;所有者權益合計75.36萬億元,增長4.6%;資產負債率為57.9%,同比上升0.1個百分點。11月末,規模以上工業企業應收賬款26.92萬億元,同比增長8.5%;產成品存貨6.57萬億元,增長3.3%。

1-11月份,規模以上工業企業每白元營業收入中的成本為85.34元,同比增加0.37元;每百元營業收入中的費用為8.40元,同比增加0.02元。11月末,規模以上工業企業每百元資產實現的營業收入為77.7元,同比減少2.9元;人均營業收入為183.4萬元,同比增加6.4萬元;產成品存貨周轉天數為19.8天,同比增加0.1天;應收賬款平均回收期為66.7天,同比增加4.2天。11月份,規模以上工業企業利潤同比下降7.3%

(數據來源:Wind)

債市觀點:債券市場行情方面,全周利率債和信用收益率漲跌互現,市場波動加大,跨年資金利率則有所上行。12月央行MLF平價縮量續作,此次投放量僅3000億元,公開市場連續兩周凈回籠,表明央行對當前市場流動性狀況的判斷是充裕的,進一步大量投放的必要性不高。隨著今年以來貨幣工具的擴充,央行公開市場滾續操作壓力有所減輕,在新的貨幣政策操作框架下,MLF的操作也更加市場化。

經濟基本面方面,最新公布的工業企業利潤數據顯示,11月全國規模以上工業企業利潤同比下降7.3%在去年高基數基礎上降幅較10月份收窄2.7個百分點。各行業利潤變化分化較大,在“兩新”政策帶動下專用設備制造業利潤和以舊換新相關消費品制造業利潤增長較快,而鋼鐵、有色、建材、電子設備和電力熱力等行業利潤有所回落。從驅動因素來看,量價利潤率均有邊際改善。總體而言,雖然規模以上工業企業利潤仍處下降區間,但在相關政策發力下,工業企業利潤降幅繼續收窄,效益狀況有所改善。

債市經過前期的急漲,利率水平屢破新低。年末時點臨近,機構止盈操作,加上降準降息預期暫時落空,短期內債市分歧加大,長端利率走勢波動上升。但在“適度寬松”貨幣政策基調下,降準降息依然可期,債券收益率也仍有一定的下行空間。

QDII基金投資策略

2025年港股有望在寬幅震蕩中上行。基本面方面,在一攬子存量和增量政策的支持下,港股盈利能力有望增長。流動性方面,海外流動性受美聯儲降息放緩壓制。同時特朗普上任后,若執行強硬的貿易政策,則外資可能因風險偏好下降而流出港股市場。國內方面,貨幣政策將“適度寬松”,南向資金有望加速流入港股市場。估值方面,截至12月28日,恒生指數的點位為20090.46點,在市場對于政策的預期仍在的背景下,港股當前位置已經極具投資性價比。港股市場近期出現了一定波動。但國內政策仍然在積極發力,影響港股中長期走勢的核心因素國內經濟也正在逐漸好轉,在政策發力帶動經濟復蘇的大邏輯并未被證偽的情況下,港股市場有望震蕩上行。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。