市場回顧

基礎市場

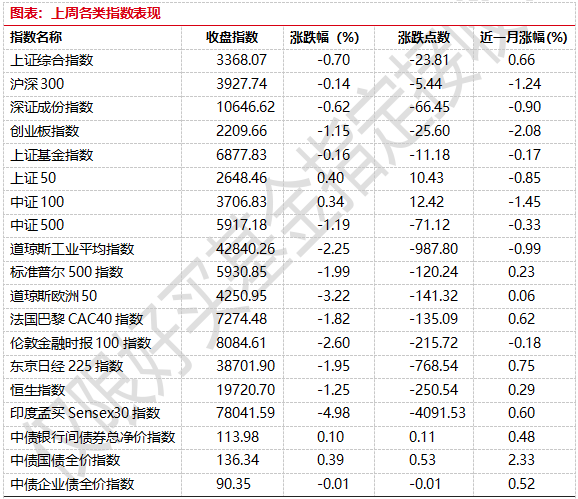

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于3368.07點,跌23.81點,跌幅為0.70%;深成指收于10646.62點,跌66.45點,跌幅為0.62%;滬深300收于3927.74點,跌5.44點,跌幅為0.14%;創業板收于2209.66點,跌25.60點,跌幅為1.15%。兩市成交75298.95億元。

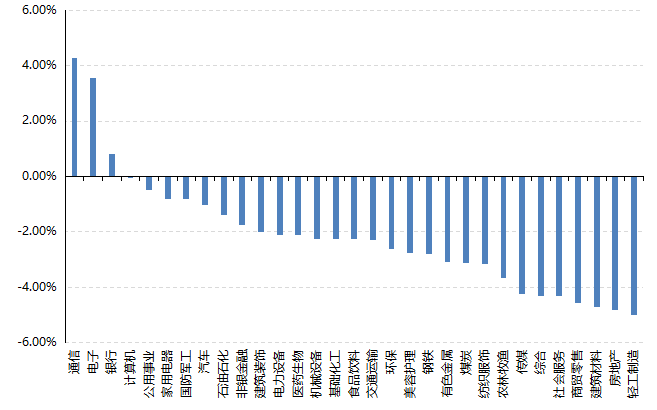

31個申萬一級行業中有3個行業上漲。其中,通信、電子、銀行表現居前,漲跌幅分別為4.27%、3.55%、0.81%,建筑材料、房地產、輕工制造表現居后,漲跌幅分別為-4.70%、-4.83%、-5.01%。

上周,歐美主要市場普遍下跌,其中,道指下跌2.25%,標普500下跌1.99%;道瓊斯歐洲50 下跌3.22%。亞太主要市場普遍下跌,其中,恒生指數下跌1.25%,日經225指數下跌1.95%,印度sensex30指數下跌4.98%。

圖表:上周各類指數表現

數據來源:好買基金研究中心 時間:2024/12/16-2024/12/20

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2024-12-20

基金市場

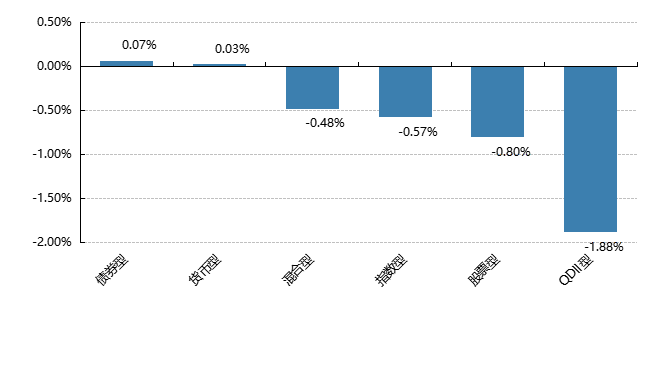

上周,國內基金普跌,其中QDII型基金平均下跌1.88%,股票型基金和指數型基金平均下跌0.8%和0.57%。

上周,權益類基金表現較好的是國聯安科技動力和泰達宏利轉型機遇A等;混合型基金表現較好的是德邦鑫星價值A(詳細,購買)和銀河創新成長等;QDII式基金表現較好的是大成全球美元債A人民幣(詳細,購買)和國投瑞銀中國價值發現等;指數型表現較好的是廣發國證半導體芯片(詳細,購買)ETF和華夏國證半導體芯片ETF(詳細,購買)等;債券型表現較好的是諾安增利A和格林泓景A等;貨幣型表現較好的是建信雙周安心理財A和民生加銀家盈7天A等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2024-12-20

近期焦點

美聯儲或調整降息節奏

12月美聯儲再次降息25個基點,政策利率的目標區間下調到4.25%-4.5%。9月的點陣圖顯示認為2025年降息4次和5次的委員人數都為6人。而到12月的點陣圖,認為降息2次的有10人,2025年降息的次數相較于9月有所下降。

簡評:克利夫蘭聯儲主席Beth M. Hammac投票反對本次降息的決議,她更傾向于維持利率不變,這是今年第二次有委員投下反對票。最新的經濟預測摘要上調了對GDP和通脹的預測,下調了對失業率的預測,顯示美聯儲對經濟前景的信心增強,這也意味著連續降息的必要性下降。

本次會議的鷹派程度或超出市場預期,會議后美股短期也有明顯下挫。政策的不確定性是影響未來降息路徑的重要因素,但美聯儲內部也存在很大的分歧。對后續降息的條件,鮑威爾表示需要看到通脹方面的進一步進展,這些都意味著后續降息步伐或有所放緩。

另一方面,后續的貨幣政策走向需要充分考慮特朗普上臺后的減稅、關稅等政策的實現路徑。美聯儲在短短三個月內從鴿派轉向鷹派顯示在數據依賴的決策框架下聯儲對遠期貨幣政策的前瞻性較弱,“不確定性”或許還將貫穿2025年的利率決議。

香港互認基金進一步擴容

12月20日,中國證監會官網發布消息,修訂發布《香港互認基金管理規定》(以下簡稱《管理規定》),自2025年1月1日起實施。

此次規則修訂主要涉及三方面內容:一是將香港互認基金客地銷售比例限制由50%放寬至80%。二是適當放松香港互認基金投資管理職能的轉授權限制,允許香港互認基金投資管理職能轉授予集團內海外關聯機構。三是適當增加規則制度彈性,為未來更多常規類型產品納入香港互認基金范圍預留空間

簡評:針對第一點,部分已達到50%比例的香港互認基金將可以繼續申購,目前一些互認尤其是債類的互認較為搶手,這將有助于進一步提升互認基金規模,提高內地銷售機構積極性。

針對第二點,將產品的部分投資管理職能轉授予集團內海外關聯公司是香港市場的常見安排。有機構統計在港注冊基金中采用全球投資策略并含轉授權安排的產品占比達20%,該項修訂可以充分發揮跨境資管集團全球投資優勢,并為互認產品差異化發展提供空間,優化后北上互認基金產品供給或更加豐富。

第三點我們可以看到香港互認基金類型中增加了“中國證監會認可的其他基金類型”,這也為未來更多常規類型產品納入互認基金范圍預留空間。

整體來看,未來互認基金在種類和規模上都會有所增加,這對于國內投資者的海外配置需求而言是較大的利好。

好買觀點

股票型基金投資策略

2024年已經行至尾聲,復盤全年A股市場可以看到周期從未缺席,比如1月下旬小市值陷入階段流動性危機,當時一些投資者認為A股的估值格局會不會重塑,小股票的流動性溢價會不會消失?然后到了年中節點,市場經常能聽見比如說“成長股是不是再不能買了”等風偏極低的論調。當然這些觀點都在9月底以來的行情中被擊的粉碎,旱地拔蔥的流動性以及可能是牛市的肌肉記憶讓雙創和小盤指數大幅反超上半年領先的上證50、滬深300等大市值藍籌指數,風險偏好在短期內完成切換。由于EPS端還沒看到拐點,近期行情本質上還是分母行情。而在美國降息預期略偏鷹導致全球權益市場趨弱的同時A股卻隱有拒絕下跌的跡象,這充分說明了資金對未來A股流動性以及基本面可能反轉的信心。

雖然從盈利拐點到確認周期轉化的持續性注定是一場持久戰,但我們目前看到了決策層非常堅定的政策態度,再疊加充沛的流動性,股市可能在較長時間內處于相對抗跌的狀態,但周期拐點信號出現前,股市整體或難再現9月底十月初的極致行情。由于A股歷史上牛短熊長的結構特征,建議投資者在震蕩區間積極布局,一方面類債的低波紅利類資產作為組合中堅實的后盾,另一方面新質生產力、科技產業等作為茅銳意進取。整體而言,明年的風險偏好或應更高。。

債券型基金投資策略

上周中債總財富指數收于244.8111,較前周上漲0.37%;中債國債總財富指數收于245.412較前周上漲0.42%,中債金融債總財富指數收于245.5558,較前周上漲0.32%;中債企業債總財富指數收于244.3167,較前周上漲0.06%;中債短融總財富指數收于205.7953,較前周上漲0.04%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為0.98%,下行17.75個基點,十年期國債收益率為1.70%,下行7.53個基點;銀行間一年期AAA級企業債收益率下行1.43個基點,銀行間三年期AAA級企業債收益率下行1.19個基點,五年期AAA級企業債收益率下行2.41個基點,分別為1.73%、1.82%和1.94%,一年期AA級企業債收益率下行0.93個基點,三年期AA級企業債收益率上行1.31個基點,五年期AA級企業債收益率上行1.58個基點,分別為1.82%、1.94%和2.08%。(數據來源:Wind)

按全口徑計算,本周(12月16日至12月20日)央行公開市場凈回籠4302億元。其中,凈投放16783億元,凈回籠5385億元;此外還有14500億元MLF及1200億元國庫現金定存到期。Wind數據顯示,下周(12月23日至12月27日)央行公開市場將有16783億元逆回購到期,其中周一至周五分別到期7531億元、3554億元、3876億元、806億元、1016億元。此外,下周四還有47.5億元央票互換到期。

12月20日,R001加權平均利率為1.5413%,較上周跌9.14個基點;R007加權平均利率為1.7526%,較上周跌15.77個基點;R014加權平均利率為2.0542%,較上周漲12.42個基點;R1M加權平均利率為2.0901%,較上周漲9.4個基點。12月20日,shibor隔夜為1.414%,較上周漲1個基點;shibor1周為1.62%,較上周跌13.8個基點;shibor2周為1.852%,較上周跌1.8個基點;shibor3月為1.708%,較上周跌2.7個基點。(數據來源:Wind)

貨幣政策方面,12月20日,LPR按兵不動,1年期和5年期利率均維持不變。央行授權全國銀行間同業拆借中心公布,12月20日貸款市場報價利率:1年期LPR為3.1%,5年期以上LPR為3.6%。12月19日,美聯儲如期降息25bp,下調至4.25-4.5%。美聯儲表態可能放慢降息速度。

基本面方面,11月份,社會消費品零售總額43763億元,同比增長3.0%。其中,除汽車以外的消費品零售額38998億元,增長2.5%。1—11月份,社會消費品零售總額442723億元,同比增長3.5%。1—11月份,全國房地產開發投資93634億元,同比下降10.4%;其中,住宅投資71190億元,下降10.5%。1—11月份,新建商品房銷售面積86118萬平方米,同比下降14.3%,其中住宅銷售面積下降16.0%。新建商品房銷售額85125億元,下降19.2%,其中住宅銷售額下降20.0%。1—11月份,全國固定資產投資(不含農戶)465839億元,同比增長3.3%,其中,民間固定資產投資233689億元,下降0.4%。從環比看,11月份固定資產投資(不含農戶)增長0.10%。11月份,規模以上工業增加值同比實際增長5.4%(增加值增速均為扣除價格因素的實際增長率)。從環比看,11月份,規模以上工業增加值比上月增長0.46%。1—11月份,規模以上工業增加值同比增長5.8%。(數據來源:國家統計局)

債市觀點:

本周債券市場利率下行延續,創下歷史新低。其中,上半周長端下行更為明顯;而經過央行約談干預,下半周短端表現好于長端。上周信用利差有所擴大。12月LPR按兵不動,此前7天逆回購利率保持穩定,LPR不變應當在市場預期之內。當前市場位置反應了市場對短期內降準的樂觀預期,也亟需后續貨幣政策確認。

本周經濟數據中,生產端數據均表現出環比改善,工業增加值和服務業延續邊際改善,地產和消費數據仍相對較弱,沒有明顯反彈。在降息降準政策預期下,短期內債市或對經濟數據的反應相對鈍化。

后續來看,盡管當前利率點位已經來到歷史低點,在“適度寬松”的貨幣政策定調下,利率的持續下行仍存在空間,但過快的漲幅也預示著較大的快速回調壓力,短期內利率的快速下行或帶來收益率的反復波動,債券市場或將呈現高波特點。本周信用債的跟漲幅度明顯慢于利率債,信用債在短期內或相對占優。。

QDII基金投資策略

近期港股的兩大寬基指數的日線仍然在半年線上區間震蕩,周線上看在20周線附近,20周線向上形態比較穩定。從估值上看,恒生科技(詳細,購買) PB 2.7倍左右,近5年約40%分位,恒生指數 PB 0.99,處于近10年約24%分位,二者均處于中偏低區間。今年以來,我們看到港股對于A股有一定領先效應,比如恒指和恒生科技指數在8月上旬觸底反彈后,當時的階段底部同2024年4月中旬接近,明顯高于2月上旬同A股共振時的低點,而彼時滬深300指數的5周線仍處于下行通道,直到9月24日后趨勢徹底扭轉。雖然924后在更強流動性的支撐下全A指數開始明顯強于恒指,但充分多空博弈下的港股的向上結構目前看來仍然比較穩定。

從指數內部看,港股的不少資產從股東回報、估值、盈利質量等多維度看都顯著優于A股的大多數企業,因而無論是從紅利邏輯還是從順周期修復邏輯來看在港股市場都可以選出不少符合要求的優質企業,因此目前無論是從美聯儲利率環境大概率更加寬松或者是從內生基本面未來大概率走修復來看,港股在中長期窗口上都具備較好投資價值。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。