一、行情回顧

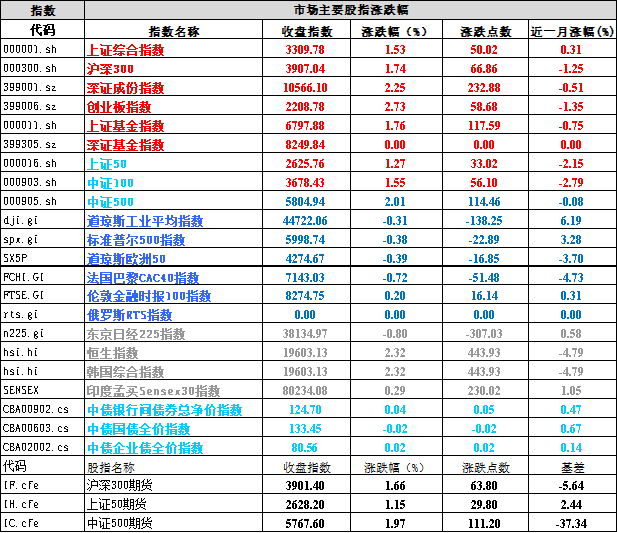

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于3309.78點,漲50.02點,漲幅為1.53%;深成指收于10566.10點,漲232.88點,漲幅為2.25%;滬深300收于3907.04點,漲66.86點,漲幅為1.74%;創業板收于2208.78點,漲58.68點,漲幅為2.73%。兩市成交14587.43億元,較前一日交易量增加11.78%。小盤股強于大盤股。中證100上漲1.55%,中證500(詳細,購買)上漲2.01%。

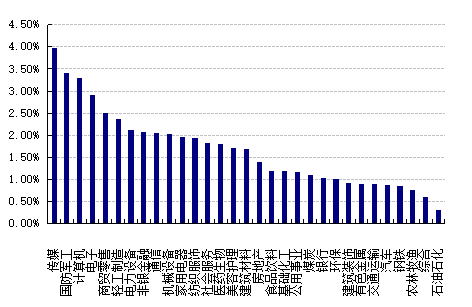

31個申萬一級行業中有31個行業上漲。其中,傳媒、國防軍工、計算機表現居前,漲跌幅分別為3.96%、3.40%、3.28%,農林牧漁、綜合、石油石化表現居后,漲跌幅分別為0.76%、0.60%、0.30%。滬市有1869只個數上漲,占比80.80%,深市有2322只個數上漲,占比80.60%。非ST個股中,108只個股漲停,22只個股跌停。股指期貨主力合約3個合約均上漲,其中,0只期指好于現貨指數。

申萬一級行業漲跌幅

數據來源:Wind日期:2024/11/27

昨日,中債銀行間債券總凈價指數上升0.04個百分點。

昨日,歐美主要市場普遍下跌,其中,道指下跌0.31%,標普500下跌0.38%,納斯達克指數下跌0.59%;道瓊斯歐洲50 下跌0.39%。亞太主要市場漲跌不一,其中,恒生指數上漲2.32%,日經225指數下跌0.80%,印度孟買 Sensex30 指數上漲0.29%。

二、指數漲跌

數據來源:Wind 日期:2024/11/27

三、新聞

1、媒體報道部分銀行理財正逐步試點自建估值模型

近期,21世紀經濟報道向多位銀行理財公司人士求證,部分銀行工作人員表示,部分股份制銀行理財子公司正在測試債券投資交易的估值系統,可能會采用新的估值方法來降低固收產品日終披露凈值的波動性,目前覆蓋了主流的幾家股份制銀行理財子,現在少數國有大行理財子也在推,其他大行理財子還在研究。

【債券估值背景】

債券的估值方法目前主要有兩大類:成本法和市價法。成本法又分為買入成本法和攤余成本法;市價法分為收盤價估值和第三方估值。資管新規之后,基金產品普遍采用市價法對債券進行估值。

成本法優點是避免債券的市場價值波動,對于持倉債券持有穩定收益。但是在市場發生波動時,成本估值法和市值估值法可能偏離較大,在資金端不穩定的情況下,對于基金持有人并不一定公平,所以目前監管對于攤余成本法的試用進行了嚴格限定。

收盤價估值的缺點在于,大部分債券成交少、不活躍,無法形成連續、真實有效的價格,若債券成交量較小,持有人以較大偏離價格成交,對于債券估值影響較大,目前有活躍成交的債券(如國債、政金債),主要采取市場成交價格。

第三方估值是指第三方估值機構在綜合考慮市場上的成交價格和收益率曲線來對持倉進行市場化估值,目前市場上主要有中債估值、中證估值、上清所估值。適用于沒有活躍成交的債券(如絕大部分企業債),主要通過收益率曲線來進行內部模型定價。

【銀行理財自建模型原因】

因為資管新規帶來的凈值化轉型,理財產品市場所投資產的成交價格大幅變動會直觀體現在日開產品所披露凈值上。然而,購買理財產品的部分投資者思維還停留在將債基類比于低風險的貨幣型基金上,對固收產品的價格波動接受度極低。2022年銀行理財曾經爆發兩輪“破凈潮”,特別是2022年11月那一次債市大跌造成連鎖反應——理財客戶贖回之后,理財產品紛紛拋售債券,導致價格進一步下跌,產品凈值進一步下行。

因此,為了降低投資者們過度的戒備心理,投資機構尋求在公開第三方估值價格以外的估值方案。在理財客戶和渠道端的雙重壓力下,理財子公司將各種能夠平抑凈值波動的方式都“視若珍寶”,包括平滑信托、“收盤價估值”、保險資管通道投資高息存款等做法。

【銀行理財自建模型定義】

根據21世紀經濟報道,“自建估值模型“指的就是在中債估值、中證估值這兩種第三方債券估值方法之外,銀行理財子公司通過信托通道投資的債券采用一種新型的估值模型進行估值定價。也就是說,通過自建估值模型,中債、中證估值的波動影響不到理財產品底層資產估值。針對什么品種?債券方面主要針對信用債。目前最先試點的品種是銀行二級永續債,后續短期限的信用債都可能普遍適用。“其實不僅僅是債權類資產,在一些權益類資產門類上,理財子公司也開始自建估值模型了,比如Reits和優先股,甚至目前也有機構在考慮適用范圍拓展到紅利股票。在自建估值模型里,債券或股票的價格波動基本很難體現在估值中。”

以債券為例,目前普遍做法是采用過去6個月這只債券的平均價格,甚至有些采用的是過去6個月國債的均價。

【未來可能走向】

“自建估值模型”確實能夠有效平抑債市波動對產品端的影響,但存在流動性風險和對不同時間段贖回客戶的“不公平性”,甚至還可能異化為調節理財產品間收益的工具。其是否可以大范圍推廣到多類別資產還需要衡量利弊。相信之后監管部門會給出具體建議,或直接框定適用范圍,規范新型估值模型的使用。

2 美元兌人民幣匯率持續走高

近期,受特朗普交易、美聯儲降息預期降溫等影響,美元指數快速上行,11月22日最高達到108.11,超過今年6月下旬的水平創下今年新高,受強美元影響,人民幣匯率近期最高逼近7.26附近。

根據南華期貨研報,近期美元指數走強的主要原因有以下幾點:

(1)“特朗普交易”的盛行。市場對特朗普所主張的政策,尤其是大規模對內減稅、對外提高進口 商品關稅以及嚴苛的移民政策等在政策主張上的預期反應。這些政策被廣泛預期將抬升美國物價水平,從而引發美國經濟“再通 脹”風險。在這種預期下,市場參與者可能會調整其對美聯儲貨幣政策路徑的預期,認為在“再通脹”壓力下,美聯儲可能會放緩其降 息的步伐。

(2)地緣政治”的盛行。11月底以來,隨著市場對“特朗普交易”進行到白熱化,導致美元多空雙方陷入僵持。但在俄羅斯總統普京 簽署的新核政策文件影響下,市場的避險情緒被大量激發。

(3)美聯儲降息預期降溫。自11月以來,反映就業市場狀況的高頻數據——失業金人數持續下降,顯示出在10月份颶風和波音公司罷工的雙重負面影響消退后,就業市場保持穩定,預示著11月非農就業數據有望出現反彈,疊加多位美聯儲官員講話表達了對經濟的信心和對降息步伐的謹慎,從而抑制了市場對美聯儲降息的預期,進一步支撐美元指數保持強勢。

德邦證券認為,不論與6月下旬至7月初7.27左右的人民幣匯率還是與去年10月7.3左右的人民幣匯率相比,當前美元兌人民幣水平都不算高,在這一輪強美元走勢中,人民幣匯率表現出一定韌性,主要原因有:

(1)政策密集落地后,10月經濟數據出現多個亮點,也反映出經濟現實的改善,經濟動能修復的預期有望鞏固,這或是本輪強美元走勢中人民幣匯率韌性的一大來源。(2)美元存款利率將隨聯儲降息而下行,外貿企業套息交易的空間收窄,疊加臨近歲末,企業賬款、員工薪酬等密集結算期將至,外貿企業結匯需求將快速釋放,快速釋放的結匯需求對人民幣匯率也形成了支撐。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。