一、行情回顧

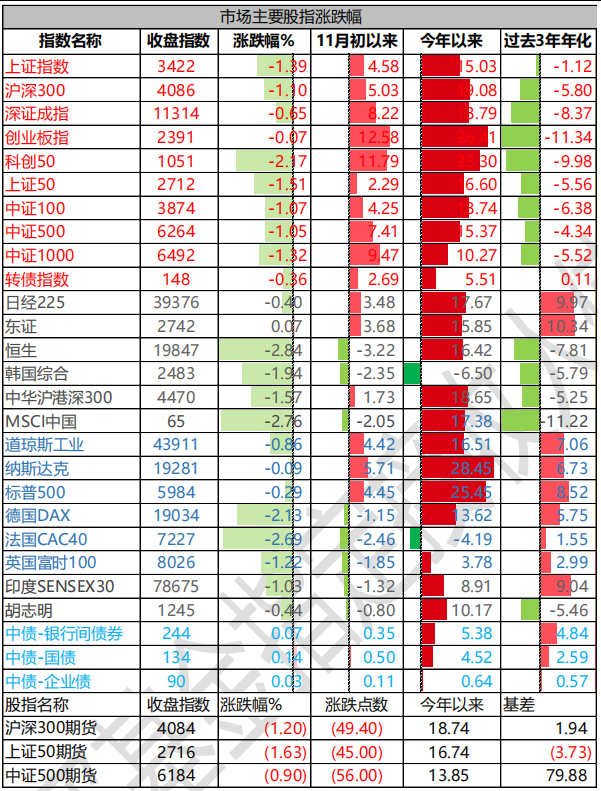

昨日,滬深兩市雙雙收跌。截至收盤,上證指數收于 3421.97 點,跌幅為 1.39%;深成指收于 11314.46點,跌幅為 0.65%;滬深 300 收于 4085.74 點,跌幅為 1.10%;創業板收于 2390.80 點,跌幅為 0.07%。兩市成交 25507 億元,較前一日成交額增加 1.71%。大盤股強于小盤股。中證 100 下跌 1.07%,中證 1000 下跌 1.32%。

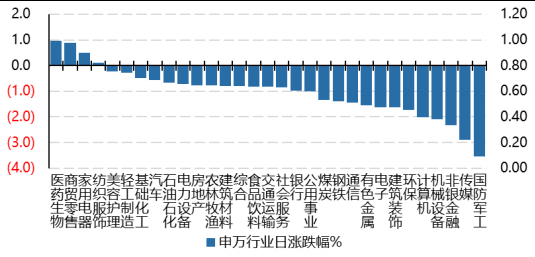

31 個申萬一級行業中有 4 個行業上漲。其中,醫藥生物、商貿零售、家用電器表現居前,漲跌幅分別為 0.96%、0.89%、0.49%,國防軍工、傳媒、非銀金融表現居后,漲跌幅分別為-3.54%、-2.90%、-2.32%。滬市有 580 只個數上漲,占比 25.10%,深市有 837 只個數上漲,占比 29.06%。非 ST 個股中,115只個股漲停,22 只個股跌停。股指期貨主力合約 3 個合約均下跌,其中,0 只期指好于現貨指數。

▼申萬一級行業漲跌幅

數據來源:Wind 日期:2024/11/12

昨日,中債銀行間債券總凈價指數上漲 0.07 個百分點。十年期國債報收 2.0725%,銀行間 7 天質押平均成交于 1.73%,在岸人民幣對美元報收 7.2378。10 年期美債收盤在 4.43%。

昨日,歐美主要市場多數下跌,納斯達克下跌 0.09%,標普下跌 0.29%;歐洲普遍下跌。亞太主要市場普遍下跌,其中,恒生指數下跌 2.84%,日經 225 指數下跌 0.40%,印度市場下跌 1.03%。

二、指數漲跌

數據來源:Wind 日期:2024/11/12

三、新聞

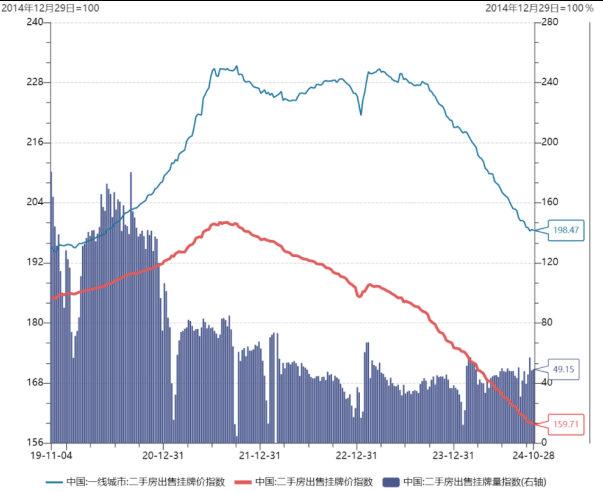

10 月二手房成交量、價邊際回暖,延續性有待觀察

成交量方面,10 月二手房成交量指數環比上升 25%(9 月+10%)。10 月二手房成交量的整體邊際轉好主要來自 9 月底住房需求支持政策的密集發力。但近期高頻口徑二手房成交量周度環比增速已現收窄趨勢(10 月第 3、4、5 周分別環比+19%、+7%、+5%)。

成交價方面,10 月二手住宅成交價格指數環比+1.6%(9 月-1.7%),年初至今累計跌幅略收窄至 9.3%(主要城市:上海-4.8%,廣州-7.4%),較歷史峰值點 2021 年 6 月累計跌幅也小幅收窄至 27.2%。

數據來源:Wind 時間:2019/11/4-2024/10/28

10 月二手房掛牌量微降,掛牌價環比持平微增。伴隨成交量改善,二手住宅掛牌套數較 9 月底減少 0.2%(9 月+1.5%);10 月掛牌價格指數環比持平微增 0.2%(9 月-1.0%)

點評:

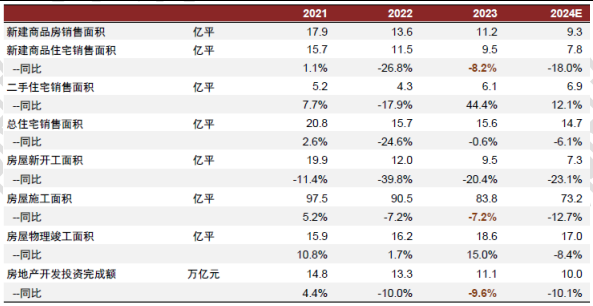

1、自 2022 年末至今住宅口徑新房銷量的年化值持續走低,從 10 億平降至約 8 億平上下,對應二手房銷量占比已從 2022 年的 29%上升至今年以來的 47%。新房銷售下行也使得房企投資能力和意愿不斷走低,房地產開發投資完成額年化值自 2021 年 8 月的歷史高點累計下降 32%至 10.3 萬億元。此外,盡管二手房銷量較為穩定,但不斷提升的二手房掛牌量使得房價走勢相對疲弱。

數據:統計局 Wind 時間:2021-2023

2、9 月底新政直觀反映在二手房成交和掛牌端,在二手房成交價上的收效較為明顯,但隨著本輪購房需求的逐步釋放,成交量增速邊際放緩,后續成交價能否持續回升仍有待進一步觀察。

3、“促進房地產市場止跌回穩”,一方面需要依賴經濟整體回暖,包括居民就業和收入預期的回升,另一方面行業本身也可能仍需要更多的政策支持,包括一線城市限購調整、推動房貸利率進一步下行、集中資源收儲已建成未出售商品房、加強房企現金流支持等。

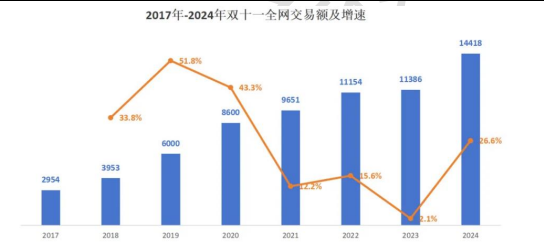

綜合電商雙十一總計銷售 1.1 萬億,同比增長 20.1%

淘天集團數據顯示,截至 11 月 11 日 24 時,今年天貓“雙十一”全周期 589 個品牌成交額破億元,同比增長 46.5%。其中蘋果、海爾、美的、小米、耐克、五糧液等 45 個品牌成交額突破 10 億元。京東數據顯示,截至 11 月 11 日 23:59,2024 年京東“雙十一”購物用戶數同比增長超 20%,京東采銷直播訂單量同比增長3.8 倍。

根據星圖數據,綜合電商平臺(其中天貓不含點淘)總計銷售額為 11093 億元,較去年雙十一期間,同比增長 20.1%。其中,天貓占據銷額榜首,然后是京東、拼多多。今年綜合電商平臺又是默契的沒有公布戰報數

據,但市場普遍預估各個平臺都實現了兩位數的同比增長,拼多多增長最快。直播電商銷售額為 3325 億元,同比增長 54.6%,格局和去年相同,排序依然是抖音、快手、淘寶直播。

數據來源:星圖數據 時間:2017-2024

2024 年雙十一期間,全網十大銷售品類都扭轉了去年下滑的局面,全面正增長。

數據來源:星圖數據 時間:2017-2024

點評:

1. 雙十一自 2009 年開始,時長從一天延長到近一個月。去年雙十一指的是 2023 年 10 月 24 日-11 月 11日,今年雙十一大促周期是 2024 年 10 月 14 日到 11 月 11 日,天數延長了 56% 。通過星圖數據此前發布的截至 10 月 30 日首輪戰報來看,全網銷售的十大品類的銷售總額已經占到了雙十一期間總銷售額的 7 成,延長時間,可能更多只是把消費力轉移了。除了延長時間,今年政府推出的超強補貼政策首次可與平臺雙十一優惠疊加使用。

2.包裹數量相對真實。國家郵政局數據顯示,10 月 21 日至 11 月 10 日,全國快遞攬收量約 120.82 億件,同比增長 21.4%(推算 2023 年同期快遞包裹數量為 99.52 億件);累計投遞量約 121.24 億件,同比增長約 25.3%;日均業務量超 5.5 億件,其中最高日處理量達到 7.29 億件,同比增長 74%,刷新單日業務量紀錄。整體測算下來,仍然反映今年雙十一的客單價在下滑,退貨率依然偏高。

注:歷年時間周期不同,如 2023 年統計周期 11/1-11/11,2024 年統計周期為 10/21-11/10

數據來源:國家統計局

3. 過去 5 年,電商行業價格戰是主題。本輪雙十一前,阿里、京東、騰訊深入開放,在支付和物流方面互聯互通;各大電商平臺 “回歸 GMV”,開始圍繞銷售額進行商業決策;雙十一期間成熟品牌的銷售規模提升。電商的競爭有望繼續回歸良性。

風險提示:投資有風險。基金的過往業績并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同等法律文件,了解產品風險收益特征,根據自身資產狀況、風險承受能力審慎決策,獨立承擔投資風險。本資料僅為宣傳用品,本機構及工作人員不存在直接或間接主動推介相關產品的行為。