一、行情回顧

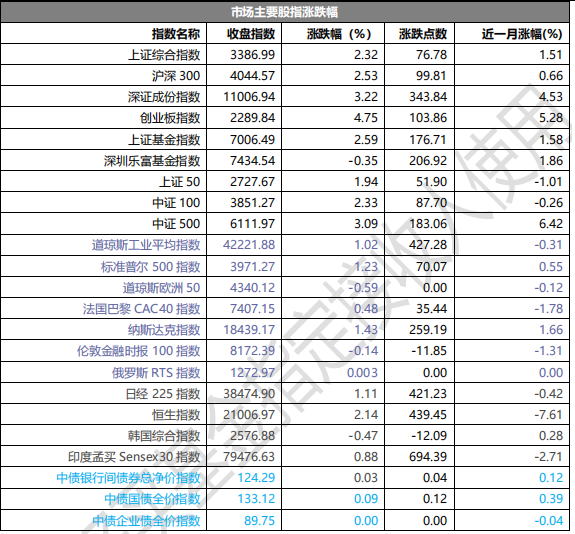

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于 3386.99 點,漲 76.78 點,漲幅為 2.32%;深成指收于 11006.94 點,漲 343.84 點,漲幅為 3.22%;滬深 300 收于 4044.57 點,漲 99.81 點,漲幅為 2.53%;創業板收于 2289.84 點,漲 103.86 點,漲幅為 4.75%。兩市成交 23036.31 億元,較前一日交易量增加 36.00%。

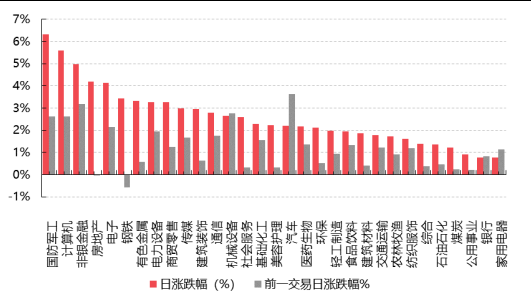

小盤股強于大盤股。中證 100 上漲 2.33%,中證 500 上漲 3.09%。31 個申萬一級行業中有 31 個行業上漲。其中,國防軍工、計算機、非銀金融表現居前,漲跌幅分別為 6.33%、5.60%、4.97%,公用事業、銀行、家用電器表現居后,漲跌幅分別為 0.90%、0.78%、0.76%。滬市有 2103 只個數上漲,占比 92.81%,深市有2709 只個數上漲,占比 95.52%。非 ST 個股中,187 只個股漲停,2 只個股跌停。股指期貨主力合約 3 個合約均上漲,其中,3 只期指好于現貨指數。

昨日,中債銀行間債券總凈價指數上漲 0.03 個百分點。

昨日,歐美主要市場漲跌不一,其中,道指上漲 1.02%,標普 500 上漲 1.23%,納斯達克指數上漲 1.43%;道瓊斯歐洲50下跌0.59%。亞太主要市場漲跌不一,其中,恒生指數上漲2.14%,日經225指數上漲1.11%,印度孟買 Sensex30 指數上漲 0.88%。

▼申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心;數據日期截至:2024/11/5

二、指數漲跌

數據來源:Wind、好買基金研究中心;數據日期截至:2024/11/5

三、新聞

1. 國務院擬增加地方政府債務限額置換隱性債務

11 月 4 日,十四屆全國人大常委會第十二次會議在北京人民大會堂舉行第一次全體會議。會議審議了國務院關于提請審議增加地方政府債務限額置換存量隱性債務的議案。受國務院委托,財政部部長藍佛安作了說明。全國人大財政經濟委員會副主任委員許宏才作了關于該議案的審查結果報告。此次會議將在 8 日結束,屆時會披露更多化債相關的詳細信息。

此前一些人士猜測此次中央將通過發行特別國債的方式償還地方隱性債務,而非由地方政府發行地方債務置換存量隱性債務。此次議案則明確說明,中央將通過增加地方政府債務限額的方式,置換地方存量隱性債務。這與此前置換隱性債務的方式相同。

所謂地方政府隱性債務,是指政府及其部門在法定政府債務限額之外,直接或承諾以財政資金償還及提供擔保等方式舉借的債務。為了防范風險,2018 年以來中央通過強化監管,嚴肅問責等舉措,初步遏制隱性債務增長勢頭,并逐步化解存量隱性債務。自 2019 年開始,中央政府允許地方發行地方政府再融資債券置換隱性債務,至今地方政府再融資債券的發行規模已達 4 萬億元左右。該舉措可以實現延長債務期限,降低償債利息,并使得隱性債務管理透明化,有利于防范隱性債務風險。截至 2023 年末,全國納入政府債務信息平臺的隱性債務余額比 2018 年摸底數減少了 50%。

財政部部長藍佛安近期在國新辦發布會上表示,為了緩解地方政府的化債壓力,除每年繼續在新增專項債限額中,專門安排一定規模的債券用于支持化解存量政府投資項目債務外,擬一次性增加較大規模債務限額,以置換地方政府存量隱性債務,加大力度支持地方化解債務風險,相關政策待履行法定程序后再向社會作詳盡說明。藍佛安強調,這項即將實施的政策,是近年來出臺的支持化債力度最大的一項措施。這無疑是一場政策及時雨,將大大減輕地方化債壓力,可以騰出更多的資源發展經濟,提振經營主體信心,鞏固基層“三保”。

對于地方政府而言,發行地方政府債券置換隱性債務有利于實現隱性債務顯性化,優化地方債務結構,減輕付息壓力。更為重要的是,通過債務置換釋放出的財政空間,地方政府能更靈活地調配資源,支持關鍵領域和薄弱環節的發展,如教育、醫療、環保等,從而增強地方經濟的內生動力。這也有利于地方政府更好落實減稅降費,減少“亂罰款、亂收費”的發生,改善營商環境。另外,債務置換也有助于城投公司剝離歷史債務包袱,促進城投公司更快轉型。

2. 10 月財新中國服務業 PMI 錄得 52.0

11 月 5 日公布的 10 月財新中國通用服務業經營活動指數(服務業 PMI)錄得 52.0,高于 9 月 1.7 個百分點,為近三個月高點,顯示服務業景氣度回升。此前公布的 10 月財新中國制造業 PMI 錄得 50.3,走高 1.0 個百分點,重新升至臨界點以上。兩大行業景氣度上行,帶動當月財新中國綜合 PMI 反彈 1.6個百分點至 51.9,為 7 月來新高。

數據來源:財新 CEIC;數據日期截至:2024/10/31

國家統計局近期公布的數據顯示,10 月制造業、服務業 PMI 均錄得 50.1,分別提高 0.3 個、0.2 個百分點,重回擴張區間;綜合 PMI 產出指數上行 0.4 個百分點至 50.8,為 6 月來新高。

從財新中國服務業 PMI 分項數據看,10 月供需擴張速度均有加快,其中新訂單指數在擴張區間上升。受訪企業表示,潛在需求和市況改善,支撐新業務量增長。當月新出口訂單指數在擴張區間小幅回落,不過外需仍略好于總需求。

服務業就業連續兩個月擴張,但 10 月擴張速度放緩。新訂單增速快于企業用工擴張速度,導致當月積壓工作量增幅達到 7 月來最高。

10 月投入品價格指數仍高于榮枯線,但為 7 月來首次回落,降至長期均值以下。據反映,原料和能源價格持續上漲,但部分企業下調員工工資以緩和成本壓力。當月銷售價格指數從收縮區間微升至臨界點,顯示市場銷售價格有降有升,互相抵消。

隨著服務業市況改善,企業信心低位回升。10 月服務業經營預期指數在擴張區間升至 6 月來新高,但依然低于長期均值,部分企業仍對增長前景感到擔憂。

風險提示:投資有風險。基金的過往業績并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同等法律文件,了解產品風險收益特征,根據自身資產狀況、風險承受能力審慎決策,獨立承擔投資風險。本資料僅為宣傳用品,本機構及工作人員不存在直接或間接主動推介相關產品的行為。