一、市場回顧

1、基礎市場

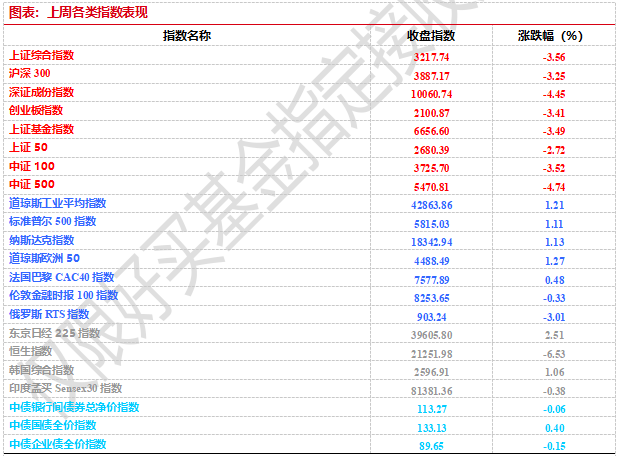

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于3217.74點,跌118.76點,跌幅為3.56%;深成指收于10060.74點,跌469.02點,跌幅為4.45%;滬深300收于3887.17點,跌130.69點,跌幅為3.25%;創業板收于2100.87點,跌74.22點,跌幅為3.41%。兩市成交101067.71億元。總體而言,大盤股強于小盤股。中證100下跌3.52%,中證500(詳細,購買)下跌4.74%。

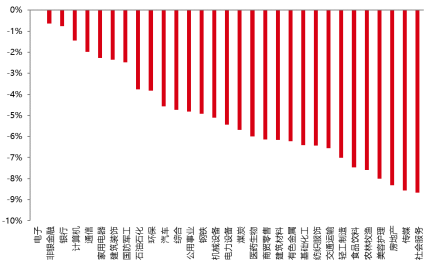

31個申萬一級行業全部下跌。其中,電子、非銀金融、銀行表現居前,漲跌幅分別為-0.02%、-0.64%、-0.77%,房地產、傳媒、社會服務表現居后,漲跌幅分別為-8.31%、-8.57%、-8.66%。

上周,歐美主要市場普遍上漲,其中,道指上漲1.21%,標普500上漲1.11%,納指上漲1.13%;道瓊斯歐洲50上漲1.27%。亞太主要市場漲跌不一,其中,恒生指數下跌6.53%,日經225指數上漲2.51%,印度孟買Sensex 30指數下跌0.38%。

圖表:上周各類指數表現

數據來源:Wind、好買基金研究中心,數據截至2024-10-11

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2024-10-11

2、基金市場

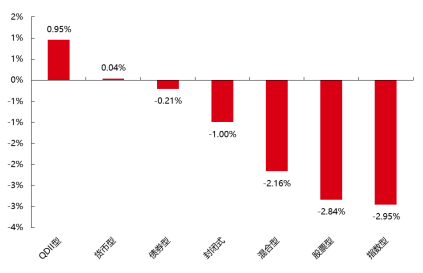

上周,國內基金漲跌互現,其中漲幅最大的是QDII型基金,漲幅為0.95%,跌幅最大的是指數型基金,跌幅為2.95%。

上周,權益類基金表現較好的是富國新興產業和工銀瑞信滬港深(詳細,購買)A等;混合型基金表現較好的是東方惠新A和中海滬港深多策略等;封閉式基金表現較好的是浦銀安盛科技創新和富國科創主題3年等;QDII式基金表現較好的是嘉實原油和南方原油A等;指數型表現較好的是易方達中證香港證券投資主題ETF(詳細,購買)和西部利得CES半導體芯片(詳細,購買)行業指數增強A等;債券型表現較好的是匯安穩裕和天治穩健雙盈等;貨幣型表現較好的是交銀理財21天B和匯添富理財7天B等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2024-10-11

二、近期焦點

國家發改委舉辦國務院新聞發布會

10月8日,國新辦舉行新聞發布會,國家發改委主任鄭柵潔等領導介紹“系統落實一攬子增量政策扎實推動經濟向上結構向優、發展態勢持續向好”有關情況,并答記者問。

財政部召開新聞發布會

10月12日,財政部在新聞發布會上宣布:按照9月26日召開的中央政治局會議部署,財政部在加快落實已確定政策的基礎上,圍繞穩增長、擴內需、化風險,將在近期陸續推出一攬子有針對性增量政策舉措。

中國9月通脹數據公布

9月CPI同比增0.4%,預期0.7%,前值增0.6%;PPI同比-2.8%,預期-2.5%,前值-1.8%。

美國9月通脹數據公布

2024年10月10日美國勞工統計局發布美國通脹數據。9月美國CPI環比0.2%(前值0.2%),核心CPI環比0.3%(前值0.3%);CPI同比2.4%(前值2.5%),核心CPI同比3.3%(前值3.2%)。

三、好買觀點

1、股票型基金投資策略

上周,國家發改委和財政部先后召開新聞發布會,以細化政策的形式貫徹落實9月中央政治局會議精神。發改委表示將從加大宏觀政策逆周期調節、擴大國內有效需求、加大助企幫扶力度、推動房地產市場止跌回穩、提振資本市場等五個方面著手制定政策,助推經濟企穩回升。財政部也表示,在加快落實已確定政策的基礎上,近期將圍繞穩增長、擴內需、化風險,陸續推出一攬子有針對性的增量政策舉措。

盡管財政部并未在新聞發布會上提出明確的增量政策規模,但高層的財政政策基調應該已經明確轉變:地方政府有望從以應對化債壓力為主的“緊平衡”財政模式,重新轉變為以穩增長為主的“擴張性”財政模式。

9月國內CPI同比上漲0.4%,PPI同比下降2.8%,PPI降幅進一步擴大。國內市場需求不足,尤其是地產基建鏈承壓,以及國際大宗商品價格波動是拖累PPI的主要因素。

節后一周,隨著政策刺激效果減弱,A股市場沖高回落、波動巨大。因上周財政部表態相對超預期,短期市場可能又具備了一定上行動力。但經濟基本面疲軟的情況并未改變,市場分歧加劇的情況下,波動性可能繼續維持高位。但不論如何,政府高層的政策思路已明確轉向,國家托底資本市場的態度也十分堅決,中長期投資A股的最佳窗口期應該已經開啟。

2、債券型基金投資策略

上周中債總財富指數收于238.3121,較前節前上漲0.32%;中債國債總財富指數收于238.0495較節前上漲0.40%,中債金融債總財富指數收于240.0664,較節前上漲0.22%;中債企業債總財富指數收于240.638,較節前下跌0.13%;中債短融總財富指數收于204.5893,較節前上漲0.03%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為1.4429%,上行7.5個基點,十年期國債收益率為2.1392%,下行1.26個基點;銀行間一年期AAA級企業債收益率下行2.28個基點,銀行間三年期AAA級企業債收益下行2.41個基點,五年期AAA級企業債收益率下行2.77個基點,分別為2.1454%、2.3007%、2.3741%;一年期AA級企業債收益率上行17.71基點,三年期AA級企業債收益率上行21.09個基點,五年期AA級企業債收益率上行17.73個基點,分別為3.1841%、3.5485%、3.8812%(數據來源:Wind)

Wind數據顯示,因國慶假期到期資金全部順延到節后,因此本周央行公開市場有16951億元逆回購到期,期間央行投放了3469億,凈回籠13482億。下周(10.14~10.19)央行公開市場將有12959億到期,包括7890億MLF、1600億國庫現金定存和3469億逆回購到期。10月11日,R001加權平均利率為1.4243%,較上周跌34.16個基點;R007加權平均利率為1.8462%,較上周漲1.38個基點;R014加權平均利率為2.0287%,較上周跌25.82個基點;R1M加權平均利率為2.0211%,較上周跌43.44個基點。10月11日,shibor隔夜為1.406%,較上周跌10.8個基點;shibor1周為1.526%,較上周漲0.4個基點;shibor2周為1.92%,較上周跌0.7個基點;shibor3月為1.841%,較上周漲0.1個基點。

資金方面,全國和主要股份制銀行一年期存單一級尚無有效需求跟進的報價;二級市場同期限存單最新成交在1.93%,較上日下行逾3bp。交易員表示,股市在國慶長假過后沖高回落,目前稍顯后勁乏力,資金搬家的意愿也隨之明顯降溫;不過料市場博弈仍存,短期走勢猶有變數,資金面的不確定性尚未完全消除。(數據來源:Wind)

2024年9月份,全國居民消費價格同比上漲0.4%。其中,城市上漲0.4%,農村上漲0.6%;食品價格上漲3.3%,非食品價格下降0.2%;消費品價格上漲0.5%,服務價格上漲0.2%。1—9月平均,全國居民消費價格比上年同期上漲0.3%。9月份,全國居民消費價格環比持平。其中,城市下降0.1%,農村上漲0.1%;食品價格上漲0.8%,非食品價格下降0.2%;消費品價格上漲0.2%,服務價格下降0.3%。9月份,食品煙酒類價格同比上漲2.3%,影響CPI(居民消費價格指數)上漲約0.66個百分點。食品中,鮮菜價格上漲22.9%,影響CPI上漲約0.48個百分點;鮮果價格上漲6.7%,影響CPI上漲約0.13個百分點;畜肉類價格上漲3.8%,影響CPI上漲約0.12個百分點,其中豬肉價格上漲16.2%,影響CPI上漲約0.21個百分點;水產品價格上漲2.0%,影響CPI上漲約0.04個百分點;蛋類價格下降4.1%,影響CPI下降約0.03個百分點;糧食價格下降0.7%,影響CPI下降約0.01個百分點。其他七大類價格同比五漲兩降。其中,其他用品及服務、衣著、醫療保健價格分別上漲3.5%、1.3%和1.2%,教育文化娛樂、生活用品及服務價格分別上漲0.6%和0.1%;交通通信、居住價格分別下降4.1%和0.1%。9月份,食品煙酒類價格環比上漲0.5%,影響CPI上漲約0.15個百分點。食品中,鮮菜價格上漲4.3%,影響CPI上漲約0.11個百分點;鮮果價格上漲2.1%,影響CPI上漲約0.04個百分點;蛋類價格上漲2.1%,影響CPI上漲約0.01個百分點;畜肉類價格上漲0.4%,影響CPI上漲約0.01個百分點,其中豬肉價格上漲0.4%,影響CPI上漲約0.01個百分點;水產品價格下降0.5%,影響CPI下降約0.01個百分點。其他七大類價格環比一漲三平三降。其中,衣著價格上漲0.8%;生活用品及服務、醫療保健、其他用品及服務價格均持平;交通通信、教育文化娛樂、居住價格分別下降1.3%、0.3%和0.1%。

2024年9月份,全國工業生產者出廠價格同比下降2.8%,環比下降0.6%;工業生產者購進價格同比下降2.2%,環比下降0.8%。1—9月平均,工業生產者出廠價格比上年同期下降2.0%,工業生產者購進價格下降2.1%。工業生產者出廠價格中,生產資料價格下降3.3%,影響工業生產者出廠價格總水平下降約2.41個百分點。其中,采掘工業價格下降2.5%,原材料工業價格下降3.2%,加工工業價格下降3.3%。生活資料價格下降1.3%,影響工業生產者出廠價格總水平下降約0.35個百分點。其中,食品價格下降1.6%,衣著和一般日用品價格均下降0.3%,耐用消費品價格下降2.1%。工業生產者購進價格中,黑色金屬材料類價格下降6.8%,建筑材料及非金屬類價格下降4.2%,燃料動力類價格下降4.1%,農副產品類價格下降3.8%,化工原料類價格下降3.3%,紡織原料類價格下降1.7%;有色金屬(詳細,購買)材料及電線類價格上漲7.4%。工業生產者出廠價格中,生產資料價格下降0.8%,影響工業生產者出廠價格總水平下降約0.61個百分點。其中,采掘工業價格下降1.6%,原材料工業價格下降1.2%,加工工業價格下降0.6%。生活資料價格下降0.1%,影響工業生產者出廠價格總水平下降約0.03個百分點。其中食品、一般日用品和耐用消費品價格均下降0.2%,衣著價格上漲0.2%。工業生產者購進價格中,黑色金屬材料類價格下降2.4%,燃料動力類價格下降1.4%,化工原料類價格下降1.1%,建筑材料及非金屬類價格下降0.8%,有色金屬材料及電線類價格下降0.6%,紡織原料類價格下降0.5%,農副產品類價格下降0.4%(數據來源:Wind)。

債市觀點:

近期由于受到政策因素的擾動,債市行情有所調整和分化,上周利率債收益率趨于回落,但信用債因贖回賣出壓力上行較明顯。資金方面,股市在國慶長假過后沖高回落,投資者資金搬家意愿隨之降溫,股債蹺蹺板效應也在消退。資金面的不確定性尚未完全消除,整體維持緊平衡。

最新公布的9月CPI和PPI數據不及預期,其中CPI同比上漲0.4%,PPI同比下降2.8%。通脹數據顯示整體社會需求仍然偏弱,工業品價格走勢低迷,經濟增速下行壓力不小。政策方面,9月末政治局會議和10月財政部發布會都提到了“加大財政政策逆周期調節力度、推動經濟高質量發展”,進一步的增量政策預計也將陸續出臺,但當前基本面尚未看到實質性改善,政策效果仍待數據的進一步驗證。

后續來看,增量財政政策的推出和落地或對長端利率債走勢構成一定的壓力,但從財政部最新傳達的信息看,在加力支持化解地方政府債務風險的大背景下,政策對于信用債,尤其城投債的利好比較明確,城投領域的信用風險整體依然可控,此次利差走闊后有望再次走向壓縮。而中長期看,影響國內債市的基本面因素并未出現扭轉,債券收益率也并不具備大幅回升的基礎。

3、QDII基金投資策略

中國政府的政策工具豐富,疊加美元降息的大趨勢未改變,未來港股可能仍有上升空間。港股短時間內經歷了估值的急速修復。資金大幅涌入及博弈情緒激烈,導致短期港股波動巨大。中長期而言,隨著增量政策不斷落地,以及基本面好轉,港股的中長期上行趨勢有望不斷得到鞏固。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。