一、 市場回顧

1、 基礎市場

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于 3336.50 點,漲 248.97 點,漲幅為 8.06%;深成指收于 10529.76 點,漲 1014.89 點,漲幅為 10.67%;滬深 300 收于 4017.85 點,漲 314.17 點,漲幅為 8.48%;創業板收于 2175.09 點,漲 289.60 點,漲幅為 15.36%。兩市成交 25930.37 億元。總體而言,小盤股強于大盤股。中證 100 上漲 8.39%,中證 500 上漲 10.41%。

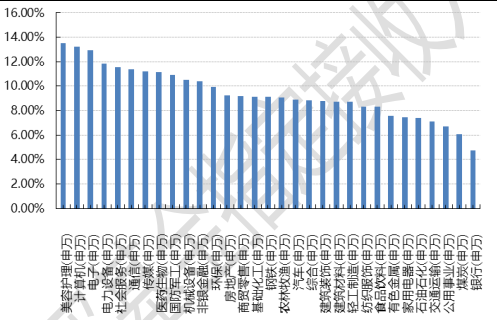

31 個申萬一級行業中有 31 個行業上漲。其中,美容護理(申萬)、計算機(申萬)、電子(申萬)表現居前,漲跌幅分別為 13.53%、13.24%、12.94%,公用事業(申萬)、煤炭(申萬)、銀行(申萬)表現居后,漲跌幅分別為 6.68%、6.08%、4.72%。

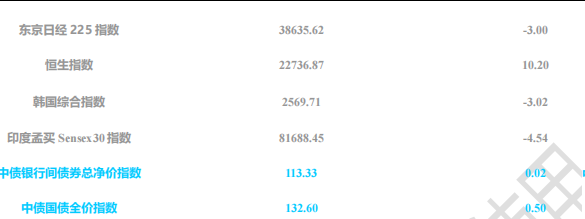

上周,中債銀行間債券總凈價指數上漲 0.02 個百分點。

上周,歐美主要市場漲跌不一,其中,道指上漲0.09%,標普500上漲0.22%;道瓊斯歐洲50 下跌1.39%。

亞太主要市場漲跌不一,其中,恒生指數上漲 10.20%,日經 225 指數下跌 3.00%,印度孟買 Sensex 30 指數下跌 4.54%。

圖表:上周各類指數表現

數據來源:Wind、好買基金研究中心,數據截至 2024-10-06

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至 2024-10-06

2、 基金市場

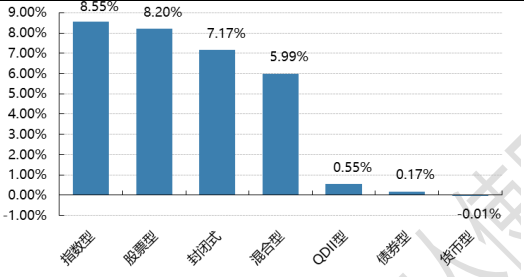

上周,國內基金漲跌不一,其中漲幅最大的是指數型,漲幅為 8.55%,漲幅最小的是貨幣型,跌幅為-0.01%。

上周,權益類基金表現較好的是創金合信專精特新 A 和匯豐晉信智造先鋒 A 等;混合型基金表現較好的是同泰開泰 A 和申萬菱信多策略 A 等;封閉式基金表現較好的是富國科創主題 3 年和紅土創新科技創新 3 年封閉運作等;QDII 式基金表現較好的是華夏恒生互聯網科技業 ETF 和博時恒生醫療保健 ETF 等;指數型表現較好的是易方達上證科創板 50ETF 和南方上證科創板 50 成份 ETF 等;債券型表現較好的是華商豐利增強定開 A 和華夏可轉債增強 A 等;貨幣型表現較好的是銀華交易貨幣(詳細,購買) B 和銀華交易貨幣 A 等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至 2024-10-06

二、 近期焦點

1、 美國 9 月非農就業增長遠超預期

美國勞工部周五發布的報告顯示,9 月非農就業人數增加 25.4 萬人,遠超市場預計的 15 萬人左右。失業率為 4.1%,比上月略降 0.1 個百分點。就業人數增加的同時,工資也在增長。9 月平均時薪環比增長 0.4%,亦高于市場預期。

另外,勞工部數據顯示,7 月非農新增就業人數由原來的 8.9 萬人上調至 14.4 萬人,8 月份則由 14.2 萬人上調至 15.9 萬人。

最新就業數據大幅度緩解了市場對于美國勞動力市場降溫過快從而導致經濟衰退的擔憂,或促使美聯儲在調整利率時采取謹慎的態度。數據發布后,11 月降息 50 個基點的預期大幅降溫。

2、 制造業景氣度有所回升

9 月制造業 PMI 指數為 49.8%,較 8 月回升 0.7 個百分點,盡管仍處于榮枯線以下,但環比有所反彈。具體來看,新訂單指數和新出口訂單指數走勢趨異,分別上升 1.0 個百分點和下降 1.2 個百分點。生產指數回升至擴張區間,達到 51.2%,而原材料庫存和產成品庫存指數分別微幅回升和下降。從業人員指數和供貨商配送時間指數均微幅變化。企業預期方面,制造業生產經營活動預期指數保持穩定。

3、 上交所:8 日起延長接受指定交易申報指令時間

10 月 6 日,上交所發布延長接受指定交易申報指令時間的通知稱,為了進一步提升指定交易業務辦理效率,接受指定交易申報指令時間由每個交易日的 9:15 至 9:25、9:30 至 11:30、13:00 至 15:00 調整為每個交易日的9:15 至 11:30、13:00 至 15:00。通知將自 2024 年 10 月 8 日起施行。

三、 好買觀點

1、 股票型基金投資策略

主要指數逼空式上漲:假期海外非農數據超預期,經濟軟著陸可能性增大,降息預期收斂,美股溫和上漲;國內方面,在央行及政治局會議超預期的背景下,延續逼空式上漲,上證指數、滬深 300、創業板分別上漲8.06%、8.48%、15.36%,行業方面,美容護理、計算機及電子領漲,公用事業、煤炭及銀行漲幅較小,無板塊下跌。港股方面,恒生指數上漲 10.20%,行業方面,醫療保健、非必須消費、地產建筑業領漲,綜合企業、電訊業及公用事業漲幅較弱,無板塊下跌。

政策出現重大變化:9.24 金融政策及 9.26 政治局會議政策的調整及表態徹底逆轉市場悲觀預期,核心涉及兩個部分,其一,對于地產的態度出現明顯轉向,從此前的“促進房地產平穩健康發展”、“防風險、強監管、促發展”到“促進房地產市場止跌回穩”,大幅超出市場預期;其二,央行創設兩個新的結構性貨幣政策工具穩定股市價格,一是證券基金保險公司互換便利工具,鼓勵非銀金融機構股市投資加杠桿,首期操作規模是5,000 億元,后續規模可能追加;二是股票回購增持專項再貸款,并且利率僅為 2.25%,此舉相當于央行為股市注入增量資金,首期額度是 3,000 億元,后續規模同樣可追加,此舉大幅改變市場定價邏輯。

短期市場仍然具備上漲空間:以恒生指數為例,經過國慶假期的快速修復,已經突破 23000,達到 23 年初點位,一舉修復此前的悲觀映射,參考當時市場假設,可以認為市場的估值邏輯以恢復至中性偏樂觀預期,當前 A 股以滬深 300 為例,經過此前大漲價格已到 4000,較 23 年初 4300 點位仍有 5-10%的空間,這是對市場的短期判斷。中長期而言,市場的漲跌仍然需要回歸基本面,結構性行情大概率會是主軸,投資收益將會落實到更加細膩的選股維度,投資收益將會呈現結構性的分化,優秀的管理人依然是其中的最大公約數。

2、 債券型基金投資策略

由于國慶假期,節前僅有一個交易日,債券市場行情整體繼續回調且有所分化,利率債收益率小幅下行,而信用債則顯著上行。流動性方面,央行降準降息同步落地后,銀行間市場隔夜利率有所下降,但七天期因跨國慶長假升幅明顯。得益于降準釋放資金以及逆回購繼續馳援,季末資金面整體仍較為平穩。

最新公布的 9 月官方制造業采購經理指數(PMI)錄得 49.8%,較上月回升 0.7 個百分點,結束此前連續 5 個月下行。從細分結構看,拉動制造業企穩回升的主要為生產和新訂單分項,或因其受益于設備更新和消費品以舊換新政策。非制造業景氣水平小幅下降,則主要是暑假結束帶動交通運輸、住宿餐飲和文體娛樂相關服務消費活動有所回落所致。

自 8 月上旬以來,本輪債市調整時長已近兩個月,盡管利率債在 9 月份一路走強,但 9 月底以來受到政策因素的影響調整幅度也較大。短期來看,債券市場走勢在政策預期擾動及風險資產大漲背景下,仍存在一定的調整壓力。但也應該看到,制造業景氣度仍位于榮枯線下方,國內總需求依然偏弱,貨幣環境維持寬松,后續債券收益率有望重回下行趨勢。

3、 QDII 基金投資策略

美國:9 月非農就業人數增加 25.4 萬人,遠超市場預計的 15 萬人左右。失業率為 4.1%,比上月略降 0.1個百分點。就業人數增加的同時,工資也在增長。9 月平均時薪環比增長 0.4%,亦高于市場預期。鮑威爾最新表態,聯儲將繼續降息以保持經濟穩健增長,但沒有理由像上次那樣大幅降息,美聯儲或放緩降息步伐。對于美股,成長風格仍以 AI 產業趨勢帶來的盈利為核心支撐,價值風格更看好質量、高股息(詳細,購買)方向。

債券方面,考慮到超預期的非農數據,薪資增速反彈,及中東亂局對石油價格的影響,聯儲對通脹風險的考量可能重新抬升,市場或進一步交易聯儲 11 月不降息,10 年美債利率或突破 4%上行至 4.1%,10y-2y 利差有進一步走平的空間,當前點位的美債收益率的票息價值相對較高,具備一定的配置價值。

歐洲:歐洲通脹壓力放緩,經濟增長訴求的重要性提升,歐央行開啟降息,9 月 12 日,歐洲央行管理委員會宣布下調基準利率 25 個基點,這是年內歐洲央行第二次降息。

日本:日本 2024 年二季度實際 GDP 環比增速 0.8%,高于市場普遍預期的 0.6%,日本企業在 Q2 財報季表現較好,外加公司治理改革和 NISA 改革等利好因素,中長期看好日本股市。

印度:印度人口紅利逐步兌現,經濟增長速度較快,制造業景氣度延續擴張;印主要指數對應的盈利穩健增長,較高的政策利率抵御了匯率貶值壓力,短期看多印度股市表現。

越南:越南二季度 GDP 同比大增 6.93% ,顯著高于市場預期的 5.5%-6.0% 區間,國內為刺激經濟,流動性轉向寬松,隨著美元加息制約邊際減弱,長期看好越南股市隨著國內經濟復蘇走好,政治影響逐漸弱化,看好越南股市。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。