一、行情回顧

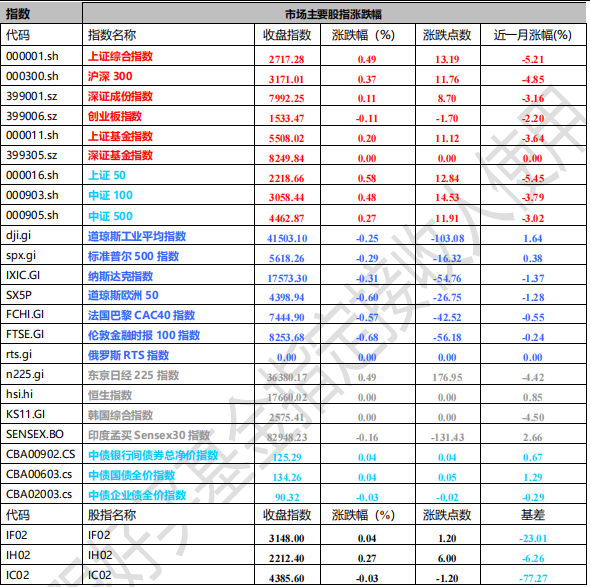

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于 2717.28 點,漲 13.19 點,漲幅為 0.49%;深成指收于 7992.25 點,漲 8.70 點,漲幅為 0.11%;滬深 300 收于 3171.01 點,漲 11.76 點,漲幅為 0.37%;創業板收于 1533.47 點,跌 1.70 點,跌幅為 0.11%。兩市成交 4793.28 億元,較前一日交易量減少 8.66%。大盤股強于小盤股。中證 100 上漲 0.48%,中證 500 上漲 0.27%。

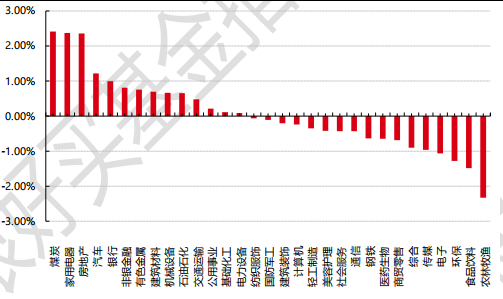

31 個申萬一級行業中有 14 個行業上漲。其中,煤炭、家用電器、房地產表現居前,漲跌幅分別為 2.42%、2.37%、2.36%,環保、食品飲料、農林牧漁表現居后,漲跌幅分別為-1.28%、-1.49%、-2.33%。

申萬一級行業漲跌幅

數據來源:Wind 日期:2024/9/18

昨日,歐美主要市場普遍下跌,其中,道指下跌 0.25%,納指跌 0.60%,標普 500 下跌 0.29%;道瓊斯歐洲 50 下跌 0.60%。亞太主要市場漲跌互現,其中,恒生指數上漲 1.37%,日經 225 指數上漲 0.49%,印度孟買 Sensex30 指數下跌 0.16%。

昨日,中債銀行間債券總凈價指數上漲 0.04 個百分點。

二、指數漲跌

數據來源:Wind 日期 2024/9/18

三、新聞

1、美聯儲降息符合預期,點陣圖顯示 2026 年降至約 3%

美聯儲大幅降息 50 個基點,將聯邦基金利率目標區間下調至 4.75%-5%,為 2020 年 3 月來首次降息。自2022 年 3 月至 2023 年 7 月連續 11 次加息,累計加息幅度達 525 個基點。除了在 2020 年緊急降息外,聯邦公開市場委員會上一次降息 50 個基點是在 2008 年全球金融危機期間。

FOMC 政策聲明稱,通脹雖已向 2%目標取得進一步進展,但仍處于“略高”水平(美國 8 月核心 CPI 同比增3.2%,與市場預期及前值持平),就業和通脹目標面臨的風險處于平衡狀態。雖然大幅降息最初受到交易員的歡迎,盡管這確實引發了擔憂,即美聯儲正試圖趕在潛在的經濟疲軟之前采取行動。更激進的降息 50bp的決定表明,美聯儲已經確信通脹下行趨勢是可持續的,現在可能正在轉移注意力,以避免在太長時間內保持過高的利率,從而給經濟帶來壓力。

未來來看,美聯儲此次降息標志著該央行在過去 30 年里第六次從加息轉向降息。通常,當美聯儲開始降息時,它不知道是會像 1995 年和 1998 年經濟避免衰退時那樣采取一些小的舉措,還是會像 2001 年和 2007 年那樣,開始更長的一系列降息。

不過從委員會“點陣圖”來看,到今年年底,將再降息 50 個基點,接近市場定價。個別官員的預期矩陣顯示,到 2025 年底再降息 1 個百分點,到 2026 年再降息 0.5 個百分點。總體而言,點陣圖顯示到 2026 年基準利率將會下降約 2 個百分點。惠譽評級首席經濟學家 Brian Coulton 表示,預計美聯儲今年、2025 年和 2026年將分別降息兩次、五次和三次,到 2026 年 9 月,聯邦基金利率將被降至 3%。

點評:

在美聯儲公布利率決議前,聯邦基金期貨交易價格預計降息 50bp 的可能性約為 62%,降息 25bp 的可能性為 38%。從其他交易結果來看,美債收益率持續走低,從 7 月的 4%以上降至 3.65%附近,美元指數也在100 元位置低位徘徊,都預示著大概率降息。當前降息窗口期對于全球金融市場都有廣泛的反響,全球投資者和利率制定者也會參考美聯儲的指引。

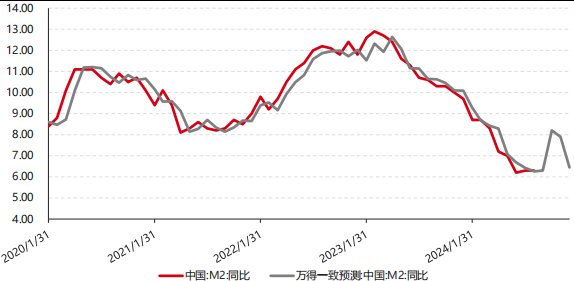

2、8 月金融數據壓力增加,央行表態“加大調控力度…著手推出一些增量政策舉措“

9 月 13 日,央行發布 8 月金融統計數據報告顯示,8 月 M2 同比增長 6.3%(前值 6.3%),略高于 Wind一致預期均值 6.26%;M1 同比下降 7.3%(前值-6.6%),低于 Wind 一致預期均值-2.3%。新增社融 3.03 萬億元,社融增速 8.1%(前值 8.2%)。金融機構新增人民幣貸款 9000 億元,貸款增速 8.5%(前值 8.7%)。

M2:8 月財政存款的同比增幅大于財政發債,由于財政存款并不記入廣義流動性(M2),因此財政總體上來說是在回收流動性的,拖累了 M2 增長。

中金公司表示,財政存款環比增長、同比明顯多增,一方面是 8 月發債增多尚未支出的原因;另一方面,財政的投放效率可能也值得關注,8 月財政存款同比多增 5675 億元,政府債融資同比多增 4371 億元,也就是說財政存款同比多增的體量中,有大約 1300 億元跟 8 月的發債沒有直接關系,有可能反映前期政府債融資形成的資金尚未完全投放。

數據來源:Wind 截至日期:2024/8/31

如果財政資金投放順利,將有助于M2增速回升。M2增速能否趨勢回升取決于財政的力度能否持續加強,以對沖信貸需求的下降。根據中金公司研究測算,假設 7-8 月的財政融資都能夠順利支出,可以再提振 M2 增速 0.2 個百分點。

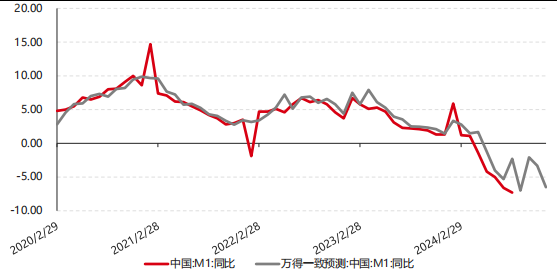

M1:8 月 M1 環比下滑、環比年化增速低于同比增速,M1 同比增速可能仍會繼續下降。M1 同比增速從去年 12 月的 1.3%降至今年 8 月的-7.3%。

M1 下滑壓力主要源自三方面:1)企業預期偏弱,資金運作效率低;2)居民消費及風險投資意愿低,也促使企業資金流減弱;3)存款利率下行,居民存款流向理財。

今年商品房銷售下滑,由于房地產在大量中小微企業經營中發揮著關鍵抵押品的作用,不但房價下跌可能使得抵押品減值,進而加大企業經營壓力,而且相關企業經營壓力也可能會傳遞到房地產市場,帶來二手房持續拋壓和掛牌價格持續下滑,進一步影響房地產市場預期。存款從居民到企業轉移減少,拖累企業活期存款增長,宏觀經濟較弱,企業銷售放緩而回款不足,工業企業庫存累積,企業經營壓力加大。顯示存款利率下行背景下,非銀存款同比多增 1.4 萬億元,存款流向理財。

數據來源:Wind 截至日期:2024/8/31

點評:

從金融數據上看,一方面,M1-M2 剪刀差創近 30 年新低,政府融資加速,但信貸表現偏弱,社融增速滑落。另一方面,貸款增速下行,居民和企業表現都弱于去年同期。當前企業經營承壓、房地產走弱和市場預期不足可能形成一定負反饋,國內經濟提振可能需要更多的政策支持,一方面是財政政策加碼,另一方面是貨幣政策協同放松。

央行有關部門負責人在解讀 8 月金融數據時表示“貨幣政策將更加靈活適度、精準有效,加大調控力度,加快已出臺金融政策措施落地見效,著手推出一些增量政策舉措,進一步降低企業融資和居民信貸成本,保持流動性合理充裕。”預計后續貨幣政策放松節奏可能加快。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。