一、 市場回顧

1、基礎市場

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于 2704.09 點,跌 61.72 點,跌幅為 2.23%;深成指收于 7983.55 點,跌 147.22 點,跌幅為 1.81%;滬深 300 收于 3159.25 點,跌 72.10 點,跌幅為 2.23%;創業板收于 1535.17 點,跌 2.90 點,跌幅為 0.19%。兩市成交 25861.68 億元。總體而言,小盤股強于大盤股。中證 100 下跌 1.93%,中證 500 下跌 1.91%。

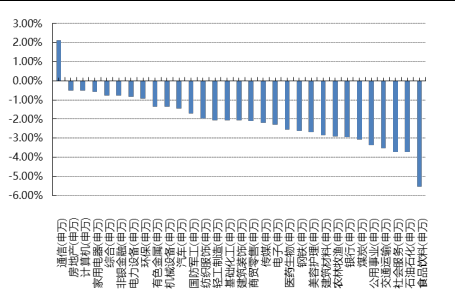

31 個申萬一級行業中有 1 個行業上漲。其中,通信(申萬)、房地產(申萬)、計算機(申萬)表現居前,漲跌幅分別為 2.11%、-0.50%、-0.52%,社會服務(申萬)、石油石化(申萬)、食品飲料(申萬)表現居后,漲跌幅分別為-3.71%、-3.73%、-5.54%。

上周,中債銀行間債券總凈價指數上漲 0.05 個百分點。

上周,歐美主要市場普遍上漲,其中,道指上漲 2.60%,標普 500 上漲 4.02%,納指上漲 5.95%;道瓊斯歐洲 50 上漲 1.56%。亞太主要市場漲跌不一,其中,恒生指數下跌 0.43%,日經 225 指數上漲 0.52%,印度孟買 Sensex 30 指數上漲 2.10%。

圖表:上周各類指數表現

數據來源:Wind、好買基金研究中心,數據截至 2024-09-13

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至 2024-09-13

2、基金市場

上周,國內基金漲跌不一,其中漲幅最大的是 QDII 型,漲幅為 1.43%,漲幅最小的是指數型,跌幅為-1.45%。

上周,權益類基金表現較好的是建信中國制造 2025A 和財通集成電路產業 A 等;混合型基金表現較好的是建信內生動力和建信新經濟(詳細,購買)等;封閉式基金表現較好的是銀華科創主題 3 年封閉運作和國聯安科技創新 3 年封閉運作等;QDII 式基金表現較好的是易方達標普信息科技 A 人民幣和建信新興市場優選等;指數型表現較好的是國泰中證全指通信設備 ETF 和國泰中證全指通信設備 ETF 聯接 A 等;債券型表現較好的是匯添富鑫遠和天弘興益一年定開等;貨幣型表現較好的是信誠理財 7 日盈 B 和信誠理財 7 日盈 A 等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至 2024-09-13

二、 近期焦點

1、8 月出口再超預期

8 月份,我國出口 3086.5 億美元,單月出口金額僅次于 2022 年居歷史同期第二位;同比增長 8.7%,高于預期 7%;環比增長 2.7%,好于季節性 0.1%。出口表現超預期有三大因素支撐:一是外需熱度整體未減,二是全球半導體周期延續上行,三是去年同期低基數。

從國別表現來看,美國經濟降溫、補庫周期接近尾聲,我國對美出口增速有所放緩,同時亦拖累了對東盟的出口增速。低基數疊加供需缺口擴大,歐盟進口需求高漲,對本月出口貢獻度最高。半導體周期上行帶動我國對日韓出口增速加快。

從商品表現來看,船舶仍舊是出口增速最快的商品。汽車出口增速反彈,主要由低基數及新能源汽車廠商加速海外擴張拉動。半導體熱支撐集成電路、電腦、手機等消費電子出口保持高增長。受美國房地產降溫拖累,家具、家電出口轉弱。

2、8 月社融增速小幅回落

8 月新增社融主要由政府債與票據融資拉動,而企業和居民貸款均同比少增,顯示實體經濟融資需求仍偏弱。簡單測算顯示,8 月 M1、M2、社融余額分別偏離趨勢 8.8%、3.1%、1.4%,較 7 月的 8.2%、2.9%、1.3%僅小幅擴大,顯示金融“擠水分”的影響有所下降。而 8 月 M1 同比降幅從 7 月的 6.6%走闊至 7.3%(彭博一致預期-6.7%),部分反映企業盈利待改善、以及高頻數據顯示地產需求邊際走弱等因素拖累。8 月 M2 同比增速持平于 7 月的 6.3%,小幅高于彭博一致預期的 6.2%,部分受非銀存款同比大幅多增的提振。

社融方面,8 月新增人民幣貸款 9,000 億元,彭博一致預期 1.04 萬億元,同比少增 4,600 億元;8 月新增社融 3.03 萬億元,同比少增 981 億元,略高于彭博一致預期的 3.02 萬億元。由此,8 月社融同比增速從 7 月的 8.2%回落至 8.1%,季調后月環比折年增速較 7 月的 8.6%回落至 8%。從社融分項看,8 月政府債凈發行與票據凈融資貢獻新增社融的七成,且兩項合計同比多增 6,350 億元,對應除政府債和票據融資以外的其他分項合計同比少增 7,331 億元;同時,今年 2 月以來,除政府債以外的新增社融規模同比持續少增,均顯示實體經濟自發性融資需求仍偏弱(圖表 2)。同時,8 月新發放企業貸款加權平均利率環比下降 8 個基點至 3.57%,亦反映實體經濟融資需求不強。

3、8 月份我國 CPI 同比上漲 0.6%

國家統計局發布數據,8月份,全國居民消費價格(CPI)同比上漲0.6%,漲幅比上月擴大 0.1個百分點;環比上漲 0.4%。分類別看,食品煙酒價格同比上漲 2.1%,衣著價格上漲 1.4%,居住價格同比持平,生活用品及服務價格上漲 0.2%,交通通信價格下降 2.7%,教育文化娛樂價格上漲 1.3%,醫療保健價格上漲 1.3%,其他用品及服務價格上漲 3.4%。在食品煙酒價格中,糧食價格下降 0.1%,鮮果價格上漲 4.1%,豬肉價格上漲16.1%,鮮菜價格上漲 21.8%。扣除食品和能源價格后的核心 CPI 同比上漲 0.3%。1-8 月份,全國居民消費價格同比上漲 0.2%。

三、 好買觀點

1、股票型基金投資策略

主要指數重心繼續下移:海外方面,黃仁勛發言成拐點,科技普漲帶動市場止跌普漲;國內方面,高頻數據顯示需求疲弱,預期走弱,市場延續弱勢震蕩,上證指數,滬深 300、創業板分別下跌-2.23%、-2.23%、-0.19%,行業方面,僅通信上漲,食品飲料、石油石化及社會服務領跌。

高頻數據揭示內需依然較弱:8 月高頻數據除了出口外,金融、投資、消費等各個環節表現均趨于弱勢。8月出口同比增長 8.7%,較上月回升 1.7 個百分點,強于預期,但進口偏弱。8 月居民和企業貸款需求同比回落,中長期貸款分別同比少增 402 億元與 1544 億元;私人部門需求不振,去杠桿依然是主旋律;1-8 月固定資產投資同比 3.4%,同樣較 1-7 月 3.6%放緩,地產拖累依然明顯;消費方面,8 月社零同比增長 2.1%,增速較 7月下滑 0.6 個百分點,需求持續走弱趨勢并未改變。

市場配置價值顯現:在大的化債周期之下,整體的預期偏弱,市場杠桿斜率未出現明顯轉向的背景下,考慮到市場整體的風險釋放較為充分,市場短期的頂底區間均較為明顯,指數區間震蕩及結構性行情會將會是市場很長一段時間的主軸。近期市場連續回調,股債性價比持續提升,風險補償較為充分,市場的配置價值較高。

2、債券型基金投資策略

本周行情方面,經濟基本面整體表現偏弱,加上寬松預期升溫,債券收益率整體下行,債市繼續走強。資金方面,央行持續凈投放呵護小長假前流動性平穩,市場流動性也整體較為寬松。

實體經濟方面,最新公布的一系列實體經濟數據表現依然羸弱。地產銷售低迷,房企新開工意低,房地產投資增速下滑;固定資產投資方面,民間投資錄得負增長。8 月新增社融主力拉動項依舊是政府債券,企業中長貸增速仍在下行,居民中長貸增速回落,狹義貨幣增速進一步降至歷史新低,各項數據均反映出當前實體經濟融資需求偏弱、微觀主體信心不足。

當前國內宏觀基本面偏弱的局面仍未出現反轉,核心通脹或將繼續低位運行,就長端利率走勢而言,其中長期運行方向仍主要取決于經濟基本面。往后看,市場博弈之下基本面邏輯或繼續占上風,利率走勢預計呈震蕩下行趨勢。

3、QDII 基金投資策略

美國: 美國 8 月新增就業不及預期,且前一年下修人數達到 81.8 萬人,暗示就業市場的放緩跡象;而服務消費的放緩也是一種趨勢,但伴隨降息預期的抬升,消費信心指數有所上升,地產市場也有修復跡象。美聯儲會議紀要偏鴿,絕大多數官員認同 9 月降息且部分官員認為 7 月就該降息;此外,鮑威爾在杰克遜霍爾會議中表明“政策調整的時機已經到來”,將 9 月降息懸念從概率轉移到幅度上;非農公布后,鷹派官員也傳遞出鴿派信號。對于美股,成長風格仍以 AI 產業趨勢帶來的盈利為核心支撐,價值風格更看好質量、高股息(詳細,購買)方向。

債券方面,8 月份 10 年美債利率波動較大,月初從 4.09%大幅回落至 3.78%后反彈,中下旬又持續回落,截至9 月 6 日,10年美債利率收于3.72%,共計下行 37BP。我們認為當前點位的美債收益率的票息價值相對較高,且 8 月美聯儲基調迎來轉向,當前時點具備一定的配置價值。

歐洲:歐洲通脹壓力放緩,經濟增長訴求的重要性提升,歐央行開啟降息,9 月 12 日,歐洲央行管理委員會宣布下調基準利率 25 個基點,這是年內歐洲央行第二次降息。

日本:日本 2024 年二季度實際 GDP 環比增速 0.8%,高于市場普遍預期的 0.6%,日本企業在 Q2 財報季表現較好,外加公司治理改革和 NISA 改革等利好因素,中長期看好日本股市。

印度:印度人口紅利逐步兌現,經濟增長速度較快,制造業景氣度延續擴張;印主要指數對應的盈利穩健增長,較高的政策利率抵御了匯率貶值壓力,短期看多印度股市表現。

越南:越南二季度 GDP 同比大增 6.93% ,顯著高于市場預期的 5.5%-6.0% 區間,國內為刺激經濟,流動性轉向寬松,隨著美元加息制約邊際減弱,長期看好越南股市隨著國內經濟復蘇走好,政治影響逐漸弱化,看好越南股市。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。