一、行情回顧

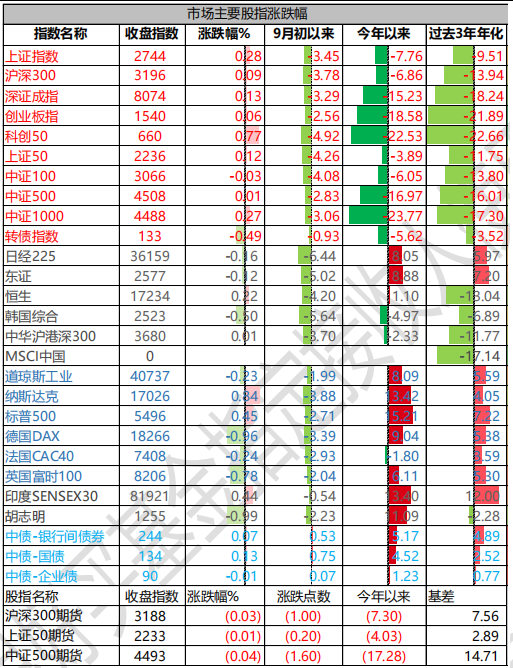

昨日,滬深兩市雙雙收漲。截至收盤,上證指數收于 2744.19 點,漲幅為 0.28%;深成指收于 8073.83點,漲幅為 0.13%;滬深 300 收于 3195.76 點,漲幅為 0.09%;創業板收于 1539.98 點,漲幅為 0.06%。兩市成交 5276 億元,較前一日成交額增加 1.74%。小盤股強于大盤股。中證 100 下跌 0.03%,中證 1000 上漲0.27%。

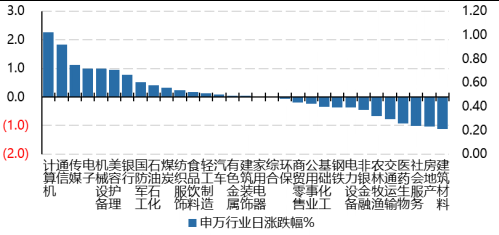

31 個申萬一級行業中有 17 個行業上漲。其中,計算機、通信、傳媒表現居前,漲跌幅分別為2.27%、1.84%、1.13%,建筑材料、房地產、社會服務表現居后,漲跌幅分別為-1.11%、-1.04%、-1.02%。滬市有 1301 只個數上漲,占比 58.45%,深市有 250 只個數上漲,占比 50.00%。非 ST 個股中,49只個股漲停,34 只個股跌停。股指期貨主力合約 3 個合約均下跌,其中,全部期指好于現貨指數。

▼申萬一級行業漲跌幅

數據來源:Wind 日期:2024/9/10

昨日,中債銀行間債券總凈價指數上漲 0.07 個百分點。十年期國債報收 2.125%,銀行間 7 天質押平均成交于 1.86%,在岸人民幣對美元報收 7.1235。10 年期美債收盤在 3.65%。

昨日,歐美主要市場多數下跌,納斯達克上漲 0.84%,標普上漲 0.45%;歐洲普遍下跌。亞太主要市場漲跌不一,其中,恒生指數上漲 0.22%,日經 225 指數下跌 0.16%,印度市場上漲 0.44%。

二、指數漲跌

數據來源:Wind 日期:2024/9/10

三、新聞

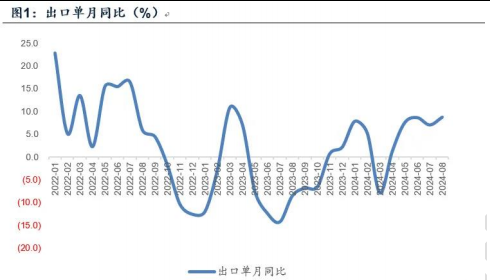

宏觀:8 月出口維持景氣,進口體現內需疲弱

出口:中國 8 月出口 3005.6 億美金,同比+8.7%,預期 7.17%(Wind 統計),前值+7.0%。

進口:中國 8 月進口 2159.1 億美金,同比+0.5%,預期 3.55%(Wind 統計),前值+7.2%。

8 月份貿易順差 910 億,預期 775 億(Wind 統計),前值 847 億。出口以美元計,1-8 月累計同比+4.6%,較 1-7 月加快 0.6 個百分點;進口累計同比+2.5%,較 1-7 月收窄 0.3 個百分點。

數據來源:Wind 廣發證券

從 2024 年前 8 個月出口份額來看,東盟仍然是我國最大的出口目標區域,占比為 16.4%(去年底15.5%);其次是對歐盟出口占比的 14.8%(去年底 14.8%);然后是對美出口占比的 14.4%(去年底14.8%);然后分別是對中國香港地區出口的 7.9%(去年底 8.1%);對非洲出口的 4.9%(去年底 5.1%);對日出口的 4.3%(去年底 4.7%);對韓出口的 4.2%(去年底 4.4%);對印度出口的 3.4%(去年底 3.4%);對俄羅斯出口的 3.1%(去年底 3.3%);對巴西出口的 2.1%(去年底 1.8%)。

出口分產品來看,汽車產業鏈、機電產品出口表現較好。1-8 月,多數工業半成品出口同比增速維持正增長;其中,中游機械出口增速表現較好,1-8 月通用設備、船舶、汽車及汽車零件出口同比延續較快增長,同比增速分別實現 12.0%、77.3%、20.0%和 5.7%,汽車產業鏈在去年全年高基數的基礎上,仍延續較快增長,汽車產品出口優勢延續。高技術產品方面,1-8 月集成電路和自動數據處理設備出口同比增速分別實現 22.0%和 9.1%,均高于當期我國出口同比增速,我國機電產品出口優勢延續。新能源產品出口今年處于調整狀態,目前尚無 8 月數據,前 7 個月太陽能電池、鋰電池增速分別為-31.2%、-12%。

數據來源:Wind 廣發證券

進口:8 月進口金額同比讀數相較 7 月明顯回落。分國別來看,自美國、東盟、韓國的進口同比漲幅收窄(東盟進口同比增長 5.0%,增幅較上月收窄 6.1 個百分點),自歐盟的進口同比由升轉降。

從主要產品來看,大豆單月進口增速較高,可能和國內農產品需求增加及貿易調結構等因素有關;成品油單月增速較高,可能是國內企業趁全球油價調整擴大了進口;集成電路進口增速較高,與產業鏈景氣度及出口數據較為匹配;銅、鐵礦砂、鋼材等大宗品均處于同比負增長狀態。

對美順差在我國貿易順差中的占比明顯下滑,今年前 8 月 36.9%(2014-2023 年平均為 59.2%),1-8 月我國對東盟貿易順差占總貿易順差 20.4%(2014-2023 年平均 15.0%),已成為我國第三大貿易順差來源。

數據來源:Wind 中信證券

點評:

1. 進口方面固然受到去年基數抬升以及 8 月國際大宗商品價格下降的影響,不過數量層面也未見明顯改善。結合近期 PMI 新訂單分項的進一步走低以及 PPI 生產資料分項的弱勢表現,表明國內有效需求不足的問題依舊存在。

2. 廣發證券郭磊認為,2024 年以來經濟的驅動因素一是出口(前 7 個月同比增長 4.0%,前 8 個月同比增長 4.6%);二是設備更新投資(前 7 個月通用、專用設備同比增長均在 13%以上,交運設備高達 30%以上);三是中央項目基建(前 7 個月水利投資同比增長 29%、鐵路投資同比增長 17%);拖累因素一是房地產(前 7個月地產投資同比增長-10%、銷售同比增長-19%);二是消費(前 7 個月社零同比增長 3.5%);三是地方項目基建(前 7 個月公共基礎設施投資同比增長-4.7%)。從最新的數據來看,三個驅動因素中的出口依然延續偏景氣的狀態。2024 年初外需修復與地產下行壓力形成對沖,經濟處于結構并不均衡、但總量大致穩定的狀態;二季度起房地產價格下行的影響進一步傳遞至居民部門,城市消費趨弱疊加進來,內需不足和總量趨弱的特征顯現。往后看,在降準、新增信貸、降息、調整存量房貸利率、一線地產政策、收儲政策等領域“一批增量政策”均有進一步的空間。

3. 雖然歐元區制造業 PMI 維持低位且東南亞(詳細,購買)制造業 PMI 也有所回落,但在日本經濟表現好轉以及韓國制造業 PMI 有所提升的背景下,外需韌性帶動 8 月出口同比增速有所提升。展望后續,美日居民收入增加仍有望對外需形成提振,但歐元區經濟整體偏弱或將給出口表現帶來一定不確定性。

基金: 股混單月發行僅百億,風險溢價率處于極值

數據來源:Wind 時間:2018/1/1-2024/8/31

數據來源:Wind 時間:2018/1/1-2024/9/6

點評:

1. 根據 Wind 統計,公募混合型及股票型基金 8 月公發行 48 只,募集 105 億份,發行份額創 2009 年以來同期新低。從 2018 年 1 月起,按月新發份額排序,2024 年 8 月為僅次于今年 2 月的第五低位。

2. 截至 2024/9/6,偏股混基金指數近三年年化-16.4%,創歷史新低。萬得全 A 風險溢價率 4.49%,近10 年此指標平均數 2.46%,目前處于 2 倍標準差以上的位置。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。