一、行情回顧

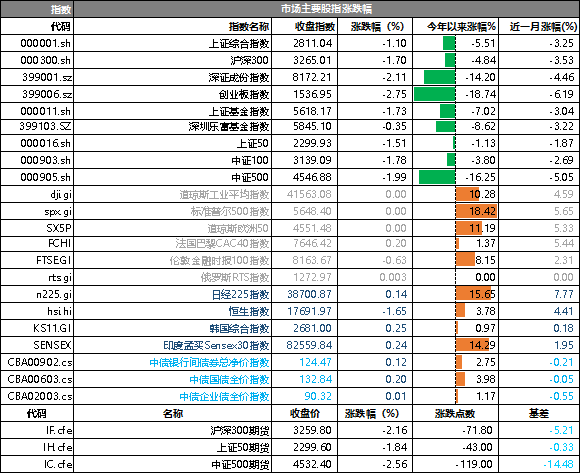

昨日,滬深兩市雙雙收跌。截止收盤,上證綜指收于2811.04點,跌31.18點,跌幅為1.10%;深成指收于8172.21點,跌176.27點,跌幅為2.11%;滬深300收于3265.01點,跌56.42點,跌幅為1.70%;創業板收于1536.95點,跌43.51點,跌幅為2.75%。兩市成交7057.33億元,較前一日交易量減少19.49%。大盤股強于小盤股。中證100下跌1.78%,中證500(詳細,購買)下跌1.99%。

數據來源:Wind,好買基金研究中心,日期2024/9/2

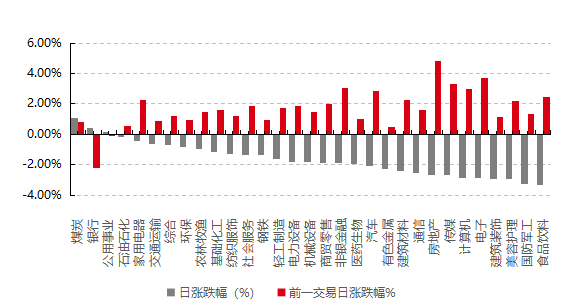

31個申萬一級行業中有3個行業上漲。其中,煤炭、銀行、公用事業表現居前,漲跌幅分別為1.05%、0.38%、0.16%,美容護理、國防軍工、食品飲料表現居后,漲跌幅分別為-2.97%、-3.24%、-3.31%。滬市有398只個數上漲,占比17.59%,深市有408只個數上漲,占比14.41%。非ST個股中,40只個股漲停,8只個股跌停。股指期貨主力合約3個合約均下跌,其中,0只期指好于現貨指數。

昨日,中債銀行間債券總凈價指數上漲0.12個百分點。

昨日,因美國勞動節假期,9月2日美股休市一日。亞太主要市場漲跌不一,其中,恒生指數下跌1.65%,日經225指數上漲0.14%,印度孟買 Sensex30 指數上漲 0.24%。

二、指數漲跌

數據來源:Wind,好買基金研究中心,日期2024/9/2

三、新聞

1、8月近700億資金借道ETF入市,已連續三個月凈增持

截至2024年8月底,981只EFT基金有23693.52億份,資產凈值27602.32億元。從ETF基金每月數據來看,截至8月底,今年EFT基金份額增加3513.39億份。其中,上半年ETF基金份額增加1941.44億份,而下半年僅7-8兩個月就達到1571.95億份,資金有通過ETF基金加速流入A股的趨勢。8月份單月,ETF基金的資產凈值便增加了685.84億元。

數據來源:Wind, 截止日期:2024.8.31

寬基ETF持續受到追捧,國家隊大幅增持300ETF

從ETF基金投資者持有比例來看,大部分份額被機構持有。從基金投資標的來看,多以滬深300、上證50、科創板50等成份股為主。從最近一個月份額變動來看,易方達滬深300ETF獲增持155.36億份,排名第一;華泰柏瑞滬深300ETF(詳細,購買)獲增持99.05億份,排名第二;易方達上證科創板50ETF(詳細,購買)獲增持52.71億份,排名第三。

最新披露的公募基金2024年中期報告顯示,中央匯金成為上半年ETF重要買家。今年二季度,中央匯金繼續買入寬基ETF。數據顯示,中央匯金不僅大舉“掃貨”滬深300ETF、上證50ETF等藍籌風格ETF,還買入創業板ETF、中證1000(詳細,購買)ETF等成長風格ETF。按照6月底1.7053元的基金凈值計算,中央匯金合計持有易方達滬深300ETF達951.6億元。

相比去年年底,上半年中央匯金投資有限責任公司增持華泰柏瑞滬深300ETF、易方達滬深300ETF、華夏滬深300ETF(詳細,購買)、嘉實滬深300ETF(詳細,購買)分別超294億份、近486億份、超180億份、超168億份;中央匯金資產管理有限責任公司新進持有華泰柏瑞滬深300ETF、易方達滬深300ETF、華夏滬深300ETF分別為7.28億份、 5.96億份、1.72億份,另外增持嘉實滬深300ETF逾1.85億份。根據上半年成交均價粗略計算,中央匯金上半年增持上述四大300ETF累計金額超過3000億元。

港股通ETF大幅反彈

港股市場8月表現較好,恒生指數月漲幅接近4%,帶動相關ETF大幅上漲。8月凈值表現前十的股票型ETF,全部與港股相關。具體來看,港股通科技30(詳細,購買)ETF、匯添富國證港股通創新藥(詳細,購買)ETF復權單位凈值均漲超5%,位居漲幅榜前二。港股通科技30ETF(詳細,購買)二季報前十大重倉股有美團、騰訊控股、小米集團等,其中小米集團、百濟神州、舜宇光學科技等8月漲幅均超10%。

人工智能主題基金領跌

人工智能主題ETF大幅回調,富國中證通信設備主題ETF(詳細,購買)、華夏中證人工智能主題ETF(詳細,購買)、易方達中證人工智能主題ETF(詳細,購買)等相關基金復權單位凈值8月跌幅均超9%。其中,富國中證通信設備主題ETF跌幅超過10%,居首位,華夏中證人工智能主題ETF月跌幅近10%。

交銀國際認為,在目前宏觀形勢下,市場動蕩或與資金從部分之前股價上升較快的科技股票流出,尋找相對避險資產有關。該機構同時表示,下游對于人工智能基礎設施的旺盛需求沒有根本改變。更廣泛地看,下游關于智能手機、個人電腦和服務器的需求相對旺盛,而通信基礎設施、消費電子、汽車和工業等的復蘇則還需時間。

點評:從成熟市場經驗看,隨著機構投資者占比持續提升、股票市場有效性提高,指數基金特別是ETF,憑借規模大、費率低、流動性好、風險收益特征鮮明的優勢,有望成為投資者資產配置的優先選擇。今年以來國家隊在市場波幅放大階段持續逆勢凈買入300ETF,也可見其維護市場穩定的決心;但另一方面來說,一味地托舉滬深300可能并無法起到帶動整個A股回暖的效果,股市可能依然會呈現“大盤不跌個股跌”的情形。

2. 近八成A股上半年實現盈利,創業板、科創板上市公司營收增近3%

根據中國上市公司協會披露的數據,截至8月31日10時,除已公告擬延遲披露和退市公司外,中國境內股票市場(滬、深、北三家證券交易所,簡稱“全市場”)共5340家上市公司披露2024年半年度報告。2024年上半年,全市場上市公司實現營業收入34.89萬億元,凈利潤3.13萬億元。3032家公司營收正增長,4141家公司實現盈利,占比78%。創業板、科創板上市公司上半年營收整體實現近3%增長。剔除金融行業,實體上市公司實現營收30.35萬億元,凈利潤1.74萬億元。

分季度來看,A股上市公司在一二季度營收分別為16.90萬億元和17.99萬億元,二季度環比增6.43%;一二季度凈利潤分別為1.54萬億元和1.58萬億元,二季度環比增2.75%。分行業來看,A股上市公司的19個門類行業中,17個行業實現盈利,9個行業營收正增長,8個行業凈利潤正增長。制造業次類行業全部實現盈利,其中5個次類行業營收、凈利潤雙增長。

多個消費行業龍頭凈利潤增速超8%

食品飲料、家用電器等多行業上市公司凈利潤增長超8%,農林牧漁行業扭虧為盈,養殖業受益于周期回暖,凈利潤大幅增長。消費電子、紡織服飾、汽車等景氣度有明顯提升,汽車行業營收增長超8%,凈利潤增長超20%。線上消費熱情高漲,快遞單量保持高增態勢,雖受單價下降拖累,快遞業5大上市公司營收總體增速依然超10%,4家利潤增長超20%。線下出行熱度不減,酒店餐飲、旅游、交通運輸等服務業凈利潤有較好恢復,同比分別增長38.01%、13.60%、9.82%。

工業生產業績分化明顯。上半年,上游采礦業,電力(詳細,購買)、熱力、燃氣及水生產和供應業凈利潤分別增長1.36%、17.84%。制造業整體利潤有所下滑,其中電子、輕工制造等行業實現較好增長,凈利潤增速超15%。上半年,制造業資產周轉率0.32次,同比降低0.02次,表明產能利用率有所下滑。專用設備制造業營收與凈利分別增長2.73%和1.13%。

研發投入連續多年正增長

今年上半年,A股上市公司加大對新技術、新產品的研發投入,上半年研發投入合計0.75萬億元,同比增1.3%,連續多年保持正增長,增速比上年有所放緩。整體研發強度2.15%,同比提高0.06個百分點。創業板、科創板、北交所研發強度分別為5.02%、11.61%、4.87%。戰略性新興產業、高技術制造業以及計算機、電子、機械設備等行業展現蓬勃創新活力,研發強度達5%以上。比亞迪、中國建筑、中國移動、中興通訊4家公司研發投入超百億元,943家公司研發強度超10%。

此外,人工智能、大數據、物聯網(詳細,購買)等新興技術迅猛發展,科技應用加速迭代,為消費電子、半導體行業帶來新的發展契機,兩行業上市公司營收分別增長18.98%、21.68%,凈利潤增長23.75%、0.40%。在終端消費和網絡通信市場需求回暖、算力基礎設施建設加快的良好局面下,計算機、通信和其他電子設備制造業增長勢頭強勁,營收、凈利潤同比分別增長9.68%和11.57%。

677家上市公司現金分紅達5312億元

截至8月31日,今年以來新增首發上市公司59家,創業板、科創板、北交所三個新興板塊新增公司占比71%。累計退市公司47家,其中2家涉重大違法類強制退市,10家涉財務類強制退市。同時,截至8月31日,677家上市公司公布一季度、半年度現金分紅預案(含特別分紅),較去年同期增加近500家,其中科創板80家公司中期分紅,是去年的5倍;合計現金分紅達5312億元,分紅公司整體股利支付率31.74%,分紅的穩定性增強。分紅公司中,11家公司分紅金額超百億,近三成國有控股上市公司貢獻超80%的分紅金額,是回饋投資者的標桿,6家民營上市公司分紅金額超10億元。480余家公司近五年首次半年度(季度)分紅,一年多次分紅的公司逐漸增多,回報投資者意識日益增強。

點評:整體來看A股上市公司上半年的業績整體來看較為符合預期。同時,隨著多元化退市渠道進一步暢通,進退有序的市場格局逐步形成,市場結構處于持續優化中。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。