一、 市場回顧

1、 基礎市場

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于 2854.37 點,跌 25.06 點,跌幅為 0.87%;深成指收于 8181.92 點,跌 167.95 點,跌幅為 2.01%;滬深 300 收于 3327.19 點,跌 18.44 點,跌幅為 0.55%;創業板收于 1546.90 點,跌 44.56 點,跌幅為 2.80%。兩市成交 26973.33 億元。總體而言,大盤股強于小盤股。中證 100 下跌 0.09%,中證 500 下跌 2.85%。

31 個申萬一級行業中有 2 個行業上漲。其中,家用電器(申萬)、銀行(申萬)、有色金屬(詳細,購買)(申萬)表現居前,漲跌幅分別為2.94%、2.86%、-0.39%,醫藥生物(申萬)、農林牧漁(申萬)、美容護理(申萬)表現居后,漲跌幅分別為-4.99%、-7.16%、-8.29%。

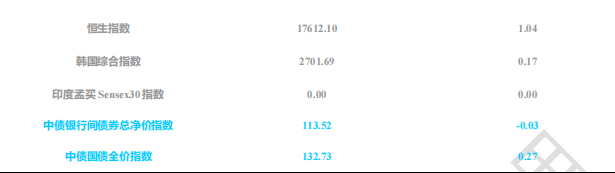

上周,中債銀行間債券總凈價指數下跌 0.03 個百分點。

上周,歐美主要市場普遍上漲,其中,道指上漲1.27%,標普500上漲1.45%;道瓊斯歐洲50 上漲0.93%。亞太主要市場漲跌不一,其中,恒生指數上漲 1.04%,日經 225 指數上漲 0.79%。

圖表:上周各類指數表現

數據來源:Wind、好買基金研究中心,數據截至 2024-08-24

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至 2024-08-24

2、 基金市場

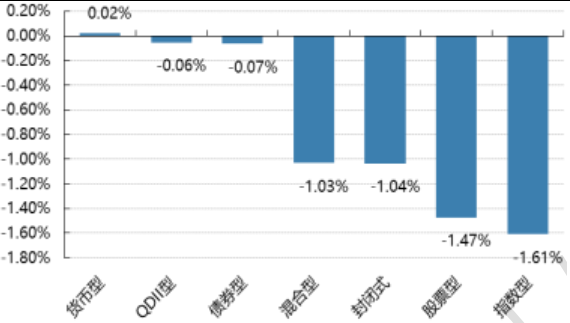

上周,國內基金漲跌不一,其中漲幅最大的是貨幣型,漲幅為 0.02%,漲幅最小的是指數型,跌幅為-1.61%。

上周,權益類基金表現較好的是富國消費精選 30 和工銀瑞信新金融 A 等;混合型基金表現較好的是工銀瑞信精選金融地產 A 和工銀瑞信金融地產 A 等;封閉式基金表現較好的是富國首創水務 REIT 和博時招商蛇口產業園 REIT 等;QDII 式基金表現較好的是工銀瑞信大和日經 225ETF 和易方達日興資管日經 225ETF 等;指數型表現較好的是方正富邦中證保險和天弘中證銀行 ETF 等;債券型表現較好的是惠升和睿興利 A 和華泰保興安悅等;貨幣型表現較好的是中銀理財 30 天 B 和中銀理財 30 天 A 等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至 2024-08-24

二、 近期焦點

1、 美聯儲:貨幣政策迎來關鍵轉折點

當地時間周五,在杰克遜霍爾年度會議上,鮑威爾表示,美聯儲的緊縮貨幣政策幫助恢復了總供給與需求之間的平衡,緩解通脹壓力,并確保通脹預期保持穩固。現在通脹正更加接近目標,過去 12 個月里價格上漲了2.5%。在今年早些時候通脹暫停放緩之后,如今已再度朝著 2%目標邁進。他越來越有信心,通脹正在可持續地恢復到 2%的路徑上。

與此同時,勞動力市場已經明顯冷卻下來,不再像之前那樣過熱。失業率在一年多前開始上升,現在為4.3%,盡管仍處于歷史低位,但比 2023 年初高出近一個百分點,大部分失業率增幅發生在過去六個月內。

鮑威爾明確表示,勞動力市場似乎不太可能在短期內成為通脹壓力的來源,不尋求也不歡迎勞動力市場狀況進一步冷卻。美聯儲將盡一切努力支持強勁的勞動力市場,同時繼續朝著價格穩定的目標邁進。

隨著政策限制的適當減少,美聯儲相信在維持強勁勞動力市場的同時可以恢復 2%的通脹率。美聯儲當前的政策利率水平為應對任何風險提供了充足的空間,包括勞動力市場條件進一步惡化的風險。

“我們的目標一直是恢復價格穩定,同時保持強勁的勞動力市場,避免失業率急劇上升,”鮑威爾強調,“雖然任務尚未完成,但我們已經朝著這一結果取得了很大進展。”

從種種跡象來看,通脹擔憂已經逐漸減弱,美聯儲需要更多考慮雙重風險平衡。鮑威爾表示,總體而言,經濟仍在以穩健的步伐增長,但通脹和勞動力市場數據表明情況正在演變。通脹的上行風險已經減弱,而就業的下行風險則增加了。正如上一次 FOMC 聲明強調的那樣,美聯儲關注的是雙重任務兩方面的風險。

“現在是調整政策的時候了。前進的方向很明確,降息的時機和步伐將取決于即將發布的數據、不斷變化的前景和風險平衡情況。” 鮑威爾直接宣告貨幣政策轉向條件已經成熟。

2、 國務院審議通過《關于以高水平開放推動服務貿易高質量發展的意見》和《外商投資準入特別管理措施(負面清單)(2024 年版)》

新華社北京 8 月 19 日電 國務院總理李強 8 月 19 日主持召開國務院常務會議,審議通過《關于以高水平開放推動服務貿易高質量發展的意見》和《外商投資準入特別管理措施(負面清單)(2024 年版)》,審議通過《法規規章備案審查條例(草案)》和《城市公共交通條例(草案)》,研究促進專精特新中小企業高質量發展的政策措施,決定核準江蘇徐圩一期工程等五個核電項目。

會議指出,加快發展服務貿易是擴大高水平對外開放、培育外貿發展新動能的必然要求。要提升服務貿易自由化便利化水平,全面實施跨境服務貿易負面清單,推進服務業擴大開放綜合試點示范,促進人才、資金、

技術成果、數據等資源要素跨境流動。要推進服務貿易重點領域創新發展,促進服務貿易與貨物貿易相互融合,支持金融、咨詢、設計、認證認可等專業服務國際化發展,打造新的服務貿易增長點。

會議指出,要進一步放寬外資準入,全面取消制造業領域外資準入限制措施,抓緊推進電信、教育、醫療等服務領域開放。要適應新形勢優化吸引外資政策,及時回應外商合理訴求,在優化營商環境、完善服務保障等方面出臺更多務實舉措。

3、 國務院統一市場準入負面清單,實行動態調整

《中共中央辦公廳 國務院辦公廳關于完善市場準入制度的意見》(以下簡稱《意見》)發布。《意見》提出,完善市場準入負面清單管理模式,科學確定市場準入規則,合理設定市場禁入和許可準入事項,加強內外資準入政策協同聯動,優化新業態新領域市場準入環境,加大放寬市場準入試點力度等政策安排。

在完善市場準入負面清單管理模式方面,《意見》明確由法律、行政法規、國務院決定、地方性法規設定的市場準入管理措施,省、自治區、直轄市政府規章依法設定的臨時性市場準入管理措施,全部列入全國統一的市場準入負面清單。各類按要求編制的全國層面準入類清單目錄和產業政策、投資政策、環境政策、國土空間規劃等涉及市場準入的,全部納入市場準入負面清單管理,各類經營主體可依法平等進入清單之外的領域。嚴禁在清單之外違規設立準入許可、違規增設準入條件、自行制定市場準入性質的負面清單,或者在實施特許經營、指定經營、檢測認證等過程中違規設置準入障礙。市場準入負面清單實行動態調整,清單事項內容、主管部門等向社會全面公開。

國家發展改革委經濟體制與管理研究所研究室主任王琛偉表示,將國家層面、地方層面設定的市場準入管理措施,全都納入全國統一的市場準入負面清單,嚴禁在清單之外另設準入許可、準入條件,是進一步明確了負面清單管理模式在市場準入制度中的核心地位。

三、 好買觀點

1、 股票型基金投資策略

市場延續弱勢震蕩:海外方面,市場定價聯儲降息預期,鮑威爾央行年會確認降息信號,海外股債強勢;國內方面,需求不足預期偏弱之下市場延續弱勢震蕩,上證指數,滬深 300、創業板分別下跌-0.87%、-0.55%、-2.80%,行業方面,僅家電、銀行上漲,美容護理、農林牧漁及醫藥生物領跌。

經濟走勢持續向下:投資及社零增速受地產投資及居民收入影響持續下探,7 月工業增速回落至年內較低區間,PPI 環比兩月負增長;高頻數據顯示 8 月經濟勢能依然繼續向下,開工率、產能利用率呈現弱勢,價格呈現加速下跌情形,螺紋鋼、熱卷等產品跌至年內最低,焦煤、煤炭跌幅持續擴大。核心項地產方面,30 城市商品房銷售面積跌至 517 新政以來底部,二手房處于以價換量的負反饋階段,成交量弱于新政初始,價格指數持續向下。

市場配置價值顯現:在大的化債周期之下,整體的預期偏弱,市場杠桿斜率未出現明顯轉向的背景下,考慮到市場整體的風險釋放較為充分,市場短期的頂底區間均較為明顯,指數區間震蕩及結構性行情會將會是市場很長一段時間的主軸。近期市場連續回調,股債性價比持續提升,風險補償較為充分,市場的配置價值較高。

2、 債券型基金投資策略

本周資金面整體有所收緊。債市表現上,本周利率債表現整體先抑后揚,前半周中長端表現好于短端,后半周債市整體走強,10 年期國債收益率再度下行至 2.15%附近。利率債本周表現好于信用債,信用利差整體走闊。

經濟數據方面,7 月經濟數據整體表現依舊偏弱。從高頻數據來看,8 月地產銷售繼續走弱,整體投資增速也受到地產投資的拖累繼續放緩。社零數據表現也同樣不佳,供給側整體也受到內需不足影響,疊加高溫極端天氣影響,8 月高頻開工數據繼續走弱,預計對于 8 月整體經濟數據會產生進一步的拖累影響。

后續來看,本周債市雖然收益率繼續下行,但是從機構行為角度來看,大行賣債力度雖有所緩解但整體方向并未出現明顯改變,同時本周公募債券基金整體久期開始下降,也表明了機構投資者在經歷了此前央行的警告指導過后,在當前收益率點位還是保持了比較謹慎的觀望態度。因此債市收益率短期繼續快速下行的概率不高,預計繼續維持震蕩行情。

3、 QDII 基金投資策略

美國:美國 7 月新增就業下滑,同時失業率上行至 4.3%,且前期新增就業人數有所下修,顯示就業市場的熱度下降。此外,7 月 PMI 和消費者信心指數也有所下修,通脹和消費較平穩,總體經濟有降溫跡象。7 月議息會議維持利率水平,鮑威爾表示在 9 月降息是可能的,最近的杰克遜霍爾會議上,鮑威爾宣告貨幣政策轉向條件已經成熟。對于美股,成長風格仍以 AI 產業趨勢帶來的盈利為核心支撐,價值風格更看好質量、高股息(詳細,購買)方向。債券市方面,7 月 10 年美債震蕩下行,7 月末為 4.09%,較 6 月末的 4.36%下行了 27bp。我們認為當前點位的美債收益率的票息價值相對較高,且 7 月美國基本面有降溫跡象,當前時點具備一定的配置價值。歐洲:歐洲通脹壓力放緩,經濟增長訴求的重要性提升,歐央行開啟降息。

日本:日本 2024 年二季度實際 GDP 環比增速 0.8%,高于市場普遍預期的 0.6%,日本企業在 Q2 財報季表現較好,外加公司治理改革和 NISA 改革等利好因素,中長期看好日本股市。

印度:印度人口紅利逐步兌現,經濟增長速度較快,制造業景氣度延續擴張;印主要指數對應的盈利穩健增長,較高的政策利率抵御了匯率貶值壓力,短期看多印度股市表現。

越南:越南二季度 GDP 同比大增 6.93% ,顯著高于市場預期的 5.5%-6.0% 區間,國內為刺激經濟,流動性轉向寬松,隨著美元加息制約邊際減弱,長期看好越南股市隨著國內經濟復蘇走好,政治影響逐漸弱化,看好越南股市。

本文件中的信息基于已公開的信息、數據及盡調訪談等,好買基金或好買基金研究中心(以下簡稱“本公司”)對這些信息的及時性、準確性及完整性不做任何保證,也不保證所包含的信息不會發生變更。文件中的內容僅供參考,不代表任何確定性的判斷。本文件及其內容均不構成投資建議,也沒有考慮個別客戶特殊的投資目標、財務狀況或需要。獲得本文件的機構或個人據此做出投資決策,應自行承擔投資風險。

本文件版權為本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、復制、 發表、引用或再次分發他人等任何形式侵犯本公司版權。本文件中的信息均為保密信息,未經本公司事先同意,不得以任何目的,復制或傳播 本文本中所含信息,亦不可向任何第三方披露。

投資有風險。基金的過往業績并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同等法律文件,了解產品風險收益特征,根據自身資產狀況、風險承受能力審慎決策,獨立承擔投資風險。本資料僅為宣傳用品,本機構及工作人員不存在直接或間接主動推介相關產品的行為。