一、行情回顧

昨日,滬深兩市雙雙收跌。截至收盤,上證綜指收于 2848.77 點,跌 7.81 點,跌幅為 0.27%;深成指收于 8162.18 點,跌 67.58 點,跌幅為 0.82%;滬深 300 收于 3313.14 點,跌 8.50 點,跌幅為 0.26%;創業板收于 1546.63 點,跌 11.88 點,跌幅為 0.76%。兩市成交 5491.53 億元,較前一日成交額增加 7.77%。大盤股強于小盤股。中證 100 下跌 0.07%,中證 500 下跌 1.17%。

31 個申萬一級行業中有 4 個行業上漲。其中,銀行、公用事業、紡織服飾表現居前,漲跌幅分別為 0.85%、0.84%、0.69%,社會服務、傳媒、美容護理表現居后,漲跌幅分別為-2.52%、-2.74%、-4.30%。滬市有 365 只個數上漲,占比 16.43%,深市有 390 只個數上漲,占比 13.57%。非 ST 個股中,36 只個股漲停,14 只個股跌停。

數據來源:Wind,好買基金研究中心,日期 2024/8/22

昨日,歐美主要市場漲跌不一,其中,道指下跌0.43%,標普500下跌0.89%,納斯達克指數下跌1.67%,;道瓊斯歐洲50上漲0.29%。亞太主要市場漲跌不一,其中,恒生指數上漲1.44%,日經225指數上漲0.68%,印度孟買 30 指數上漲 0.18%。

二、指數漲跌

數據來源:Wind,好買基金研究中心,日期 2024/8/22

三、新聞

(一)財報季和美聯儲主導美股近期波動

7 月以來,美股市場波動顯著放大,納斯達克 7 月 11 日創下 18671.07 的歷史新高,8 月 5 日跌至近期新低,隨后反彈。 當下美股的主要擾動在于核心公司的財報,而不是在于美聯儲降息。隨著英偉達業績的兌現,以及近期密集的美聯儲會議,市場將重新進入美聯儲主導周期。

特斯拉 7 月 23 日公布財報,7 月 24 日下跌 12.33%;7 月 23-8 月 5 日下跌 21%,8 月 5 日-8 月 21 日上漲 7.5%谷歌 7 月 23 日公布財報,7 月 24 日下跌 5.03%;7 月 23-8 月 5 日下跌 13%,8 月 5 日-8 月 21 日上漲 4.2%

AMD7 月 31 日公布財報,盤后上漲 7.7%;7 月 31-8 月 5 日下跌 3.5%,8 月 5 日-8 月 21 日上漲 19.1%微軟 7 月 31 日公布財報,盤后下跌 2.73%。7 月 31-8 月 5 日下跌 6.57%,8 月 5 日-8 月 21 日上漲4.02%

英偉達 7 月 31-8 月 5 日下跌 3.16%,8 月 5 日-8 月 21 日上漲 19.79%

美股當下對于 AI 產業鏈處于一種矛盾的博弈點,一方面,云計算公司不斷提高對人工智能的剛性支出,微軟 6 月 30 日的第四財季,其資本支出增長了 77.6%,達到 190 億美元,其中云計算和人工智能相關支出幾乎占據了所有支出。整個 2024 財年,微軟的資本支出總計達到 557 億美元;另一方面,投資者短期內又看不到AI 應用的業績貢獻,第三季度云業務將增長 28%至 29%,而預期增長率為 29.7%。在截至 6 月 30 日的季度中,該數字上漲了 29%,低于預期的 30.6%,且較前三個月有所放緩。

此外,AI 芯片(詳細,購買)內部也面臨這競爭和分化,AMD 和英偉達競爭升級,蘋果公司周一表示,其人工智能系統Apple Intelligence 背后的人工智能模型是在谷歌設計的處理器上訓練的,這表明大科技公司在訓練最先進的人工智能時正在尋找英偉達以外的替代方案。

這種矛盾的表現,必然會放大美股的波動,再即將降息的前夜,做好防御的動作是非常有必要的。在經歷8 月初的大波動后,AI 應用類公司的反彈幅度要顯著弱于硬件類公司,一是對盈利的擔憂,二是對英偉達業績的認可,但核心的矛盾還在于 8 月 28 日的財報。

對于美聯儲的加息節奏,根據 CME 最新數據顯示:美聯儲 9 月降息 25 個基點的概率為 64%,降息 50 個基點的概率為 36%。美聯儲到 11 月累計降息 50 個基點的概率為 31.8%,累計降息 75 個基點的概率為 50.1%,累計降息 100 個基點的概率為 18.1%。

北京時間 8 月 23 日晚間在美國懷俄明州杰克遜霍爾舉行的一年一度央行年會期間,美聯儲主席鮑威爾將發布全球矚目的重要講話。

數據來源:wind,好買基金研究中心,2024/8/21

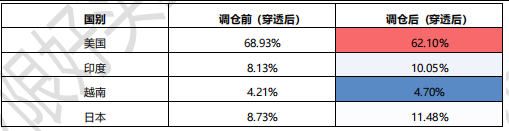

對于海外贏,組合美股的倉位降低,同時,美股內部,7 層是標普 500,3 層是納斯達克,本身也是為了防御這種風險。

數據來源:wind,好買基金研究中心, 2024/8/21

海外贏業績基本修復。8 月 5 日,海外贏創下此輪調整的低點,距離最高點回撤 9%,同期納斯達克指數回撤14%、標普 500 回撤 8.5%、日經 225 回撤 25%。截至 8 月 20 日,海外贏距離歷史新高還差 1.5%,日經 225 還差9%,納斯達克指數還差 4%、標普 500 指數還差 1%。

數據來源:好買基金研究中心,2022/12/28-2024/8/20

(二)黃金年內 30 次新高

本周二,紐約商品交易所 12 月交割的黃金 GC00 GCZ24 結算價,創下每盎司 2550.60 美元的紀錄,這是Comex 黃金今年迄今為止的第 30 個歷史最高結算價。本周二,Comex 黃金價格也創下 2570.40 美元的盤中新高。

通脹降溫和失業率上升表明,美國經濟正在放緩,并增加了美聯儲今年 9 月開始降息的可能性。但美聯儲 9 月可能降息的預期,并不是金價走高的唯一推手。

烏克蘭和俄羅斯沖突等地緣政治不穩定因素存在,投資者繼續將黃金視為一種避險資產。

數據來源:wind,20240821

亞洲一些國家的股票資產表現不佳,追逐黃金的資金更多。另外,黃金市場的最大玩家——央行,已經連續多年積極購買,成為金價上揚的直接推手。

2024 年全球央行對黃金的購買熱情高漲,這在多個方面有所體現。首先,世界黃金協會的報告顯示,今年上半年全球央行增持了 483 噸黃金,同比增長 5%,創下了歷史同期最高紀錄,其中新興市場央行是購買的主力,土耳其、印度和中國央行均在增持之列,顯示出對黃金作為儲備資產的重視程度在提升。此外,2024 年 5 月之前,中國央行已經連續 18 個月增持黃金,盡管 5 月后暫停了這一趨勢,但長期來看,央行對黃金儲備的增加仍被市場認為是大勢所趨,這有助于黃金的長期價值。世界黃金協會的調查也顯示,近 60%的央行預計未來五年美元在全球儲備中的份額會下降,而看好黃金的央行比例達到 69%,這表明全球央行的資產儲備策略正在調整,黃金的避險和多元化屬性受到更多關注。

當俄羅斯和烏克蘭,以及哈馬斯和以色列談判和平,中國經濟復蘇時,金價將面臨下行壓力。Libertas財富管理集團總裁 Adam Koos 認為,在反彈暫停之前,黃金價格再上漲 3%至 5%,他不會感到驚訝;在價格“平穩期”到來之前,金價可能會攀升至 2600 美元。但是金價攀升變得“更加艱難”。黃金價格前景將取決于通貨膨脹、美聯儲以及“無論誰碰巧贏得 11 月的(美國)總統選舉”。

風險提示:投資有風險。基金的過往業績并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同等法律文件,了解產品風險收益特征,根據自身資產狀況、風險承受能力審慎決策,獨立承擔投資風險。本資料僅為宣傳用品,本機構及工作人員不存在直接或間接主動推介相關產品的行為。