市場回顧

1、基礎市場

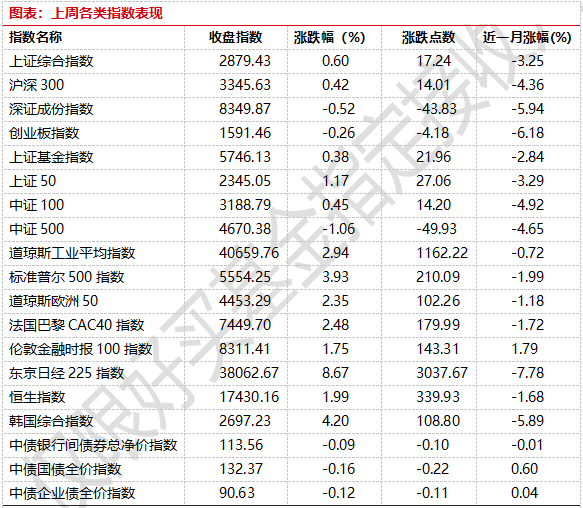

上周,滬深兩市漲跌互現。截止收盤,上證綜指收于2879.43點,漲17.24點,漲幅為0.60%;深成指收于8349.87點,跌43.83點,跌幅為0.52%;滬深300收于3345.63點,漲14.01點,漲幅為0.42%;創業板收于1591.46點,跌4.18點,跌幅為0.26%。中證100上漲0.45%,中證500(詳細,購買)下跌1.06%。

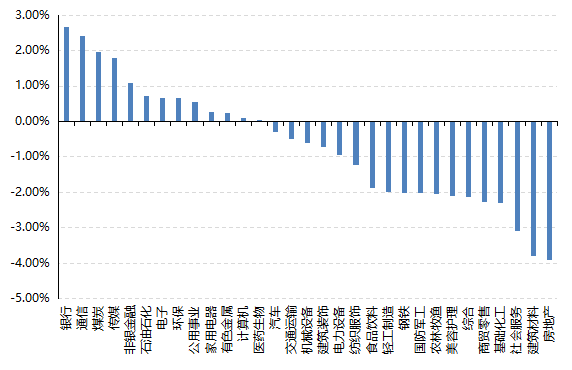

31個申萬一級行業中有13個行業上漲。其中,銀行、通信、煤炭表現居前,漲跌幅分別為2.66%、2.42%、1.95%,社會服務、建筑材料、房地產表現居后,漲跌幅分別為-3.08%、-3.79%、-3.91%。

上周,歐美主要市場普遍上漲,其中,道指上漲2.94%,標普500上漲3.93%;道瓊斯歐洲50 上漲2.35%。亞太主要市場漲跌不一,其中,恒生指數上漲1.99%,日經225指數上漲8.67%。

圖表:上周各類指數表現

數據來源:好買基金研究中心 時間:2024/8/12-2024/8/16

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2024-8-16

2、基金市場

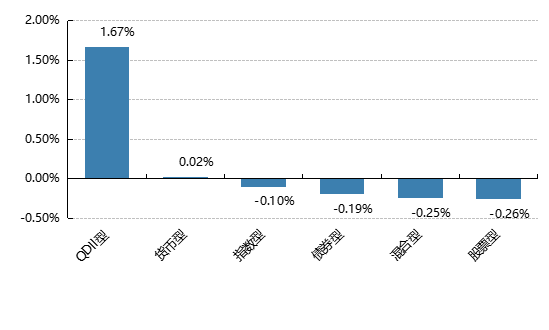

上周,國內基金漲跌不一,其中混合型和股票型基金平均下跌0.25%和0.26%, QDII基金平均上漲1.67%。

上周,權益類基金表現較好的是前海開源再融資主題精選和泰達宏利轉型機遇A等;混合型基金表現較好的是德邦鑫星價值A(詳細,購買)和中郵核心主題等;QDII式基金表現較好的是建信新興市場優選和易方達日興資管日經225ETF等;指數型表現較好的是工銀中證港股通高股息(詳細,購買)精選ETF和泰康港股通中證香港銀行A等;債券型表現較好的是紅塔紅土盛商一年A和泰康裕泰A等;貨幣型表現較好的是光大添天盈A和工銀瑞信7天理財A等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2024-8-16

近期焦點

美國通脹如期回落,衰退擔憂稍減

美國7月整體CPI同比增速2.9%,預期3%,前值3%;環比0.2%,預期0.2%,前值-0.1%。核心CPI同比3.2%,預期3.2%,前值3.3%;環比0.2%,預期0.2%,前值為0.1%。

簡評: 能源CPI增速不及預期或是7月整體CPI略低于預期的主要原因。7月能源CPI同比1.1%,環比0%,前值-2%,增幅不及國際油價的上行幅度。一般來說國際油價領先美國能源價格 3-4周,6-7月國際油價漲幅約10%,而美國汽油零售價僅上漲1.6%,對應美國能源CPI增幅低于預期。能源商品CPI分項中,汽油環比0%,燃油0.9%。能源服務中電力(詳細,購買)環比0.1%,管道氣環比-0.7%。

核心CPI同比3.2%,核心商品降幅擴大,核心服務韌性緩解。核心商品同比降幅擴大至-1.9%,環比繼續下降至-0.3%,為今年最大環比降幅。其中新車同比降幅擴大至1%,二手車降幅擴大至-10.9%,帶動核心商品價格回落。核心服務雖然是主要拉動項,但同比貢獻較上月放緩幅度較大。不含住房的核心服務同比4.71%,前值4.86%,其中醫療服務環比-0.3%,對應近期醫療行業就業走弱,而交通服務環比有所上升(0.4%)。住房同比回落至5.1%,環比回升至0.4%,帶動核心服務下降但回落速度偏慢。

社零有回暖,內需仍待鞏固

7月社零同比2.7%,預期2.6%,上月為2.0%;環比0.35%,前值-0.12%。中國7月規模以上工業增加值同比5.1%,預期5.2%,上月為5.3%;環比0.35%,前值0.42%。

簡評:一方面季節性因素的服務消費或推動社零回暖。在低基數以及暑假因素的共同推動下,出行相關的需求帶動了相關零售服務的回暖,也反映在好于預期的7月CPI數據上。具體品類上,部分升級類商品銷售增長較快,通訊器材、體育娛樂用品同比分別增12.7%、10.7%;而金銀珠寶、服裝類、化妝品在購物季后延續回落,汽車等耐用品消費仍偏弱。

另一方面生產端維持平穩。工業生產雖然較上月有所回落,但整體依然保持較快增速,其中高技術產業同比高增10%,而服務業生產指數同比4.8%,均較上月有所提升。分行業來看,電子設備、運輸設備同比分別增14.3%與12.7%,與出口的高景氣度相對應。

好買觀點

1、股票型基金投資策略

8月上半月市場仍舊較為疲弱,絕大多數寬基呈現下行的態勢,整體而言大盤和微盤相對較好,而中盤相對較弱,成長價值方面價值階段占優但差異不大。近期在外圍市場的強勢反彈下,A股的交易量反而進一步縮小,來到了4000億+的平臺,同時債市的交易熱度較高,顯示出市場對國內權益市場的比較悲觀的情緒。目前場外長投資金觀望程度較大,場內又以博弈為主,而博弈情緒又進一步對市場的長期多頭力量產生較強的壓制,或進一步導致資金的流失。我們從一些已披露二季報的消費龍頭的業績可以看到,一些優質個股并未有明顯的業績下行,因而即便考慮到長期增長中樞的下移,一些標的可能也早就進入了擊球點,進一步大幅向下空間可能不大。因此,現在市場給長期投資者提供了更多具有安全邊際的選擇,但可能需要付出一定時間成本,不過A股歷史上牛短熊長,這樣的特點是符合歷史規律的。在這樣的背景下,定投布局、均衡配置可能是較好的應對方案,推薦以滬深300為代表的相關寬基風格產品。

2、債券型基金投資策略

上周中債總財富指數收于236.7474,較前周下跌0.08%;中債國債總財富指數收于236.0762較前周下跌0.07%,中債金融債總財富指數收于238.9798,較前周下跌0.08%;中債企業債總財富指數收于241.6836,較前周下跌0.01%;中債短融總財富指數收于204.1632,較前周上漲0.03%。

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為1.5341%,上行7.79個基點,十年期國債收益率為2.1978%,與上周持平;銀行間一年期AAA級企業債收益率上行5.67個基點,銀行間三年期AAA級企業債收益上行2.45個基點,五年期AAA級企業債收益率上行3.13個基點,分別為1.9731%、2.0579%、2.152%;一年期AA級企業債收益率上行5.66基點,三年期AA級企業債收益率下行2.45個基點,五年期AA級企業債收益率上行4.13個基點,分別為2.1187%、2.1934%、2.289%。(數據來源:Wind)

在8月12日至16日期間的一周時間里,央行顯著加大了公開市場逆回購操作量,分別實現凈投放738.3億元、3850.8億元、3692億元、5706億元、1249億元,一周時間央行就向市場凈投放11226.1億元基礎貨幣。8月16日,R001加權平均利率為1.7659%,較上周跌9.14個基點;R007加權平均利率為1.8656%,較上周跌0.91個基點;R014加權平均利率為1.9038%,較上周漲2.06個基點;R1M加權平均利率為1.925%,較上周漲5.21個基點。8月16日,shibor隔夜為1.7%,較上周跌7.8個基點;shibor1周為1.811%,較上周漲1.6個基點;shibor2周為1.879%,較上周漲4個基點;shibor3月為1.838%,較上周漲0.45個基點。本期內上交所1天國債回購日均成交量為14853.39億元;較上周減少108.66億元。本期內上交所1天國債回購年化利率為1.843%,較上周跌5個基點。

資金面方面,央行公開市場周四未對到期的MLF進行續做,但逆回購大舉放量助穩情緒,銀行間市場資金面整體偏寬松,隔夜回購加權利率續降逾9bp至1.75%附近,非銀機構借入隔夜報價多在1.85%-1.9%區間。受政府債發行“上量”,稅期與MLF到期多因素債市資金面偏緊。交易員稱,本月是MLF操作時點首次切換后移,再加上稅期、政府債繳款等因素疊加,央行后續支持力度料不用擔憂。目前隔夜和七天期回購利率均在公開市場逆回購利率上方,絕對水平不低,如果短期壓制因素消失,應還有一定下行空間。(數據來源:Wind)

經濟面/政策面:

社融和信貸:

中國央行13日發布7月金融數據顯示,7月末,廣義貨幣(M2)余額303.31萬億元(人民幣,下同),同比增長6.3%。狹義貨幣(M1)余額63.23萬億元,同比下降6.6%。流通中貨幣(M0)余額11.88萬億元,同比增長12%。前七個月凈投放現金5396億元。

初步統計,2024年7月末社會融資規模存量為395.72萬億元,同比增長8.2%。其中,對實體經濟發放的人民幣貸款余額為247.85萬億元,同比增長8.3%;對實體經濟發放的外幣貸款折合人民幣余額為1.57萬億元,同比下降14.1%;委托貸款余額為11.21萬億元,同比下降1%;信托貸款余額為4.21萬億元,同比增長11.1%;未貼現的銀行承兌匯票余額為2.14萬億元,同比下降16.2%;企業債券余額為32.18萬億元,同比增長2.6%;政府債券余額為73.82萬億元,同比增長15.4%;非金融企業境內股票余額為11.58萬億元,同比增長3.6%。

從結構看,7月末對實體經濟發放的人民幣貸款余額占同期社會融資規模存量的62.6%,同比持平;對實體經濟發放的外幣貸款折合人民幣余額占比0.4%,同比低0.1個百分點;委托貸款余額占比2.8%,同比低0.3個百分點;信托貸款余額占比1.1%,同比高0.1個百分點;未貼現的銀行承兌匯票余額占比0.5%,同比低0.2個百分點;企業債券余額占比8.1%,同比低0.5個百分點;政府債券余額占比18.7%,同比高1.2個百分點;非金融企業境內股票余額占比2.9%,同比低0.2個百分點。(數據來源:Wind)

房地產市場:

1—7月份,房地產開發企業房屋施工面積703286萬平方米,同比下降12.1%。其中,住宅施工面積491532萬平方米,下降12.7%。房屋新開工面積43733萬平方米,下降23.2%。其中,住宅新開工面積31684萬平方米,下降23.7%。房屋竣工面積30017萬平方米,下降21.8%。其中,住宅竣工面積21867萬平方米,下降21.8%。

1—7月份,新建商品房銷售面積54149萬平方米,同比下降18.6%,其中住宅銷售面積下降21.1%。新建商品房銷售額53330億元,下降24.3%,其中住宅銷售額下降25.9%。7月末,商品房待售面積73926萬平方米,同比增長14.5%。其中,住宅待售面積增長22.5%。

1—7月份,房地產開發企業到位資金61901億元,同比下降21.3%。其中,國內貸款9216億元,下降6.3%;利用外資17億元,下降45.0%;自籌資金22057億元,下降8.7%;定金及預收款18693億元,下降31.7%;個人按揭貸款8748億元,下降37.3%。(數據來源:Wind)

固定資產投資:

2024年1—7月份,全國固定資產投資(不含農戶)287611億元,同比增長3.6%,其中,民間固定資產投資147139億元,與去年同期持平。從環比看,7月份固定資產投資(不含農戶)下降0.17%。

制造業帶動效應增強,隨著高質量發展持續推進,制造業高端化、智能化、綠色化步伐加快,制造業投資較快增長。1—7月份,制造業投資同比增長9.3%,增速比全部投資高5.7個百分點;對全部投資增長的貢獻率為62.2%,比上半年提高4.7個百分點。其中,消費品制造業投資增長15.8%,裝備制造業投資增長10.7%,原材料制造業投資增長9.3%。新動能新優勢不斷發展壯大,高技術產業投資增勢良好。1—7月份,高技術產業投資同比增長10.4%,增速比全部投資高6.8個百分點。

基礎設施投資持續增長,增發國債、災后恢復重建等項目加快形成實物工作量,基礎設施投資保持增長。1—7月份,基礎設施投資同比增長4.9%,增速比全部投資高1.3個百分點,拉動全部投資增長1.0個百分點。其中,水利管理業投資增長28.9%,航空運輸業投資增長25.5%,鐵路運輸業投資增長17.2%。

在房地產投資方面,行業需求整體偏弱,新房去化壓力較大,新開工和施工不足,導致房地產投資完成額仍然處于下滑之中。1—7月份,全國房地產開發投資60877億元,同比下降10.2%;其中,住宅投資46230億元,下降10.6%。(數據來源:Wind)

消費:

7月份,社會消費品零售總額37757億元,同比增長2.7%。其中,除汽車以外的消費品零售額33959億元,增長3.6%。1—7月份,社會消費品零售總額273726億元,同比增長3.5%。其中,除汽車以外的消費品零售額246990億元,增長4.0%。

按經營單位所在地分,7月份,城鎮消費品零售額32691億元,同比增長2.4%;鄉村消費品零售額5066億元,增長4.6%。1—7月份,城鎮消費品零售額237250億元,增長3.4%;鄉村消費品零售額36476億元,增長4.5%。

按消費類型分,7月份,商品零售額33354億元,同比增長2.7%;餐飲收入4403億元,增長3.0%。1—7月份,商品零售額243079億元,增長3.1%;餐飲收入30647億元,增長7.1%。按零售業態分,1—7月份,限額以上零售業單位中便利店、專業店、超市零售額同比分別增長5.2%、4.5%、2.0%;百貨店、品牌專賣店零售額分別下降3.8%、1.6%。1—7月份,全國網上零售額83784億元,同比增長9.5%。其中,實物商品網上零售額70093億元,增長8.7%,占社會消費品零售總額的比重為25.6%;在實物商品網上零售額中,吃類、穿類、用類商品分別增長19.7%、6.3%、7.5%。(數據來源:Wind)

工業增加值:

7月份,規模以上工業增加值同比實際增長5.1%(增加值增速均為扣除價格因素的實際增長率)。從環比看,7月份,規模以上工業增加值比上月增長0.35%。1—7月份,規模以上工業增加值同比增長5.9%。

分三大門類看,7月份,采礦業增加值同比增長4.6%,制造業增長5.3%,電力、熱力、燃氣及水生產和供應業增長4.0%。分經濟類型看,7月份,國有控股企業增加值同比增長3.5%;股份制企業增長5.4%,外商及港澳臺投資企業增長4.2%;私營企業增長5.2%。

分行業看,7月份,41個大類行業中有33個行業增加值保持同比增長。其中,煤炭開采和洗選業增長4.7%,石油和天然氣開采業增長5.7%,農副食品加工業增長0.2%,酒、飲料和精制茶制造業增長2.7%,紡織業增長5.9%,化學原料和化學制品制造業增長8.6%,非金屬礦物制品業下降2.9%,黑色金屬冶煉和壓延加工業下降1.5%,有色金屬(詳細,購買)冶煉和壓延加工業增長9.4%,通用設備制造業增長3.2%,專用設備制造業增長2.5%,汽車制造業增長4.4%,鐵路、船舶、航空航天和其他運輸設備制造業增長12.7%,電氣機械和器材制造業增長2.8%,計算機、通信和其他電子設備制造業增長14.3%,電力、熱力生產和供應業增長3.2%。

分產品看,7月份,規模以上工業619種產品中有367種產品產量同比增長。其中,鋼材11436萬噸,同比下降4.0%;水泥15368萬噸,下降12.4%;十種有色金屬656萬噸,增長8.2%;乙烯277萬噸,增長8.6%;汽車229.7萬輛,下降2.4%,其中新能源汽車98.8萬輛,增長27.8%;發電量8831億千瓦時,增長2.5%;原油加工量5906萬噸,下降6.1%。(數據來源:Wind)

債市觀點:

全周債市行情走勢先抑后揚,受大行賣債影響,債券收益率整體有所上行。資金方面,隨著央行逆回購投放力度加大,流動性邊際有所改善,但受到地方政府發債上量,稅期和MLF到期等多因素擾動,債市資金面總體仍偏緊。

實體經濟方面,內需相關的投資與消費均有呈走弱趨勢,同比增速不及預期,出口對經濟拉動作用相對較強。而在內需偏弱背景下,制造業投資與工業生產也出現了邊際走弱。投資方面,基建投資增速有所回升,但房地產投資增速延續下行,制造業投資也出現一定的回落。從消費視角來看,與工業品需求更為相關的耐用品消費近期表現欠佳,家電與汽車零售同比增速有所下行。海外需求層面,近兩月我國出口增速仍保持在相對高位,但從海外經濟基本面來看,外需熱度或已出現降溫。

債市近期有所調整,短期雖然受到銀行機構賣債行為的擾動,但基本面偏弱局面未發生實質性轉變,核心通脹或仍將低位運行。就長端利率走勢而言,其運行方向主要取決于經濟基本面。往后看,基本面博弈邏輯或仍占上風,利率預計將回歸震蕩下行趨勢。

3、QDII基金投資策略

恒生指數和恒生科技(詳細,購買)指數本月聯同外圍反彈,表現顯著優于A股。整體來看香港主要指數仍在低位區間,大幅向下風險可能較低。從分子端來看,除非經濟進一步超預期下行,否則分子端具備較強安全邊際;分母端考慮到聯儲的降息預期,或并不具備顯著上行空間。因此從定價角度看港股當前具備較高賠率,個別優質資產還兼具較高勝率。整體來看,盡管影響港股定價的因素較A股或更加復雜,但考慮到港股的估值較低以及部分稀缺企業的優質性,港股在當前點位值得積極配置。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。