一、行情回顧

昨日,滬深兩市雙雙收跌。截止收盤,上證綜指收于2850.65點,跌17.29點,跌幅為0.60%;深成指收于8311.00點,跌98.23點,跌幅為1.17%;滬深300收于3309.24點,跌25.15點,跌幅為0.75%;創業板收于1584.33點,跌22.86點,跌幅為1.42%。兩市成交4774.53億元,較前一日交易量增加0.03%。大盤股強于小盤股。中證100下跌0.85%,中證500(詳細,購買)下跌1.37%。

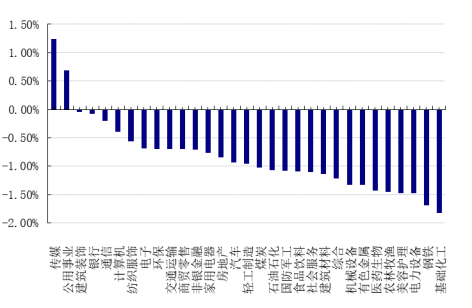

31個申萬一級行業中有2個行業上漲。其中,傳媒、公用事業、建筑裝飾表現居前,漲跌幅分別為1.23%、0.69%、-0.05%,電力(詳細,購買)設備、鋼鐵、基礎化工表現居后,漲跌幅分別為-1.48%、-1.69%、-1.82%。滬市有472只個數上漲,占比20.45%,深市有862只個數上漲,占比29.99%。非ST個股中,43只個股漲停,4只個股跌停。股指期貨主力合約3個合約均下跌,其中,3只期指好于現貨指數。

申萬一級行業漲跌幅

數據來源:Wind日期:2024/8/14

昨日,中債銀行間債券總凈價指數上漲0.17個百分點。

昨日,歐美主要市場普遍上漲,其中,道指上漲0.61%,標普500上漲0.38%;納斯達克指數上漲0.03%;道瓊斯歐洲50 上漲0.39%。亞太主要市場漲跌不一,其中,恒生指數下跌0.35%,日經225指數上漲0.58%,印度孟買 Sensex30 指數上漲0.19%。

二、指數漲跌

數據來源:Wind日期2024/8/14

三、新聞

1、債券市場再次出現調整

2024年以來,債券市場總體來看處于牛市狀態中,主要原因有以下幾點(1)隨著城投化債進程的推進,目前市場基本接受了城投違約風險較低的事實,大部分城投收益率已經低于3%,和利率債的利差較小,僅有部分的流動性溢價;而與此同時,其他市場的資金大量涌入債券市場,在這種情況下,市場出現了較為極致的“資產荒”行情,這種情況下,不少資金開始增配利率債;(2)由于居民消費意愿不振,企業新增投資意愿不強,今年以來銀行定期存款總量急速上升;而對應的是社融數據的不景氣,企業部門和居民部門的長短貸都缺乏增量,銀行在信貸規模上逐漸縮量,在負債端高增,而資產端不足的情況下,資產端上只能通過買債來代替信貸,利率債是銀行最偏好的資產,所以以城農商為代表的銀行今年以來大幅買入利率債,導致利率債點位快速下行,引發債券的牛市。

但是利率點位的快速下行并不利于匯率的穩定,尤其在美國加息進度一拖再拖的情況下,如果國內的利率點位過低,將會有更多的資金選擇出海,從而對匯率造成壓力;此外,如果利率長期過低,一旦出現回調,將會引發類似于美國“硅谷銀行”的風險。所以央行從今年4月以來一直在向市場提示利率風險,4月底市場出現了一周左右的波動,但是由于買盤力量過大,利率很快回到了之前的點位。5月中旬,市場一直擔心的超長國債發行方式落地,和預期的集中超大供應不同,而是采取了高頻多次發行,而且可以面向個人投資人進行,債市做多力量的最大擔憂消除,利率開始進一步緩慢下行,市場對央行的喊話逐漸鈍化,2季度央行的后續喊話起到的效果并不明顯。

7月開始,央行開始用實際行動維護長債利率的穩定,向外界宣布可以與大行簽署了中長期國債的借入協議,也就是可以融券做空債券,但是并沒有正式進行大規模操作,市場利率反應并不大。相反,隨著三中全會的召開和上半年GDP數據的出臺,下半年穩經濟的重要性進一步提高,所以很快央行進行了降息,先后宣布了調降了OMO、MLF以及LPR利率,反而打開了債券市場收益率下行的空間,8月5日,10年與30年國債很快都下行到歷史最低點位,10年期國債一度突破2.10%關口,30年國債一度突破2.30%點位。

但是8月5日尾盤,大行債券賣出規模突然增加,之后每天下午16點半以后,債券市場7年、或者10年期國債都會出現大規模的ofr盤,規模在0.5-2億左右。8月7日,中國銀行間市場交易商協會公告《對4家農村商業銀行啟動自律調查》,并在8號早間發布公告,調查處理中小金融機構存在的出借債券賬戶和利益輸送行為,央行用行動開始對國債的買盤力量進行進一步規范,引發債券市場的劇烈調整,到本周一,長債收益率在4個交易日內迅速回彈到降息之前的點位,周一30年國債期貨單日跌幅超過1%,市場對債券市場普遍出現恐慌情緒,擔憂債券市場收益率快速上行,從而擊穿信用債利差,引發銀行理財大規模拋售信用債,出現類似于2022年年底的“債災2.0”。

但是市場的擔憂在一天之后就發生了變化,周二債券市場再度出現反轉,8月13日下午5點,央行發布了1-7月金融數據,新增社融與人民幣貸款都明顯低于預期,新增人民幣貸款為-767億,是2005年7月以來首次出現負增長,盡管尾盤仍有大量的利率債賣盤出現,但是債券市場買盤的力量再次覆蓋賣盤,30年期國債收益率再次下行4bp。在13日債券市場展現多頭力量之后,14日的債券市場買盤力量再度起勢,10年期國債收益率再次突破2.20%,30年國債期貨盤中一度漲幅逼近1%,從盤面上看,多頭仍然占據債券市場主導地位。

可以確定的是,本輪央行與市場的博弈到此并未結束。預計在接下來的一段時間中,長債收益率將會仍有可能一定范圍內反復拉扯,主要原因有以下幾點:

(1)引發債券收益率下行的主要因素并沒有任何改善的跡象,市場不會形成基本面即將改善的一致預期,較為極致的“資產荒”行情仍在演繹,銀行部門仍有大倉位配置收益利率債需求,市場的買盤力量不可能短時間內消失不見。

(2)央行對長期國債利率水平的引導態度非常堅決,8月份最新發布的二季度貨幣執行報告中,央行已經把利率風險提升到了防范化解金融風險的高度,長債收益率一方面是央行貨幣政策傳導的重要環節,一方面也是防止系統性風險發生的重要基石,重要性無以復加,此外,央行可以動用的工具較多,引導國債利率水平的能力也毋庸置疑。

(3)債券多頭的本意是挽回金融機構資產負債倒掛,在當前“去金融化”和對利益輸送大力打擊的背景下,機構盈利不會轉化為交易員個人盈利;央行的本意是維護金融市場的穩定,不會調控到債市崩盤;在這種拉鋸下,債券市場的走勢很可能還是會在一定區間范圍內反復拉扯。

所以,我們對債券市場未來的預測為:

(1)不會出現類似于2022年年底的贖回潮,根據中泰證券數據,8月11日,理財產品存續規模為29.77萬億,較上周環比增加22億元,分類型看,現金管理型7.84萬億,環比減少234億元;固定收益類為21.19萬億,環比增加389億元。

(2)對以信用債為主的產品來說影響不大,根據天風證券數據,本輪市場波動受影響較為明顯的主要是中高等級債券,低等級長久期產業債和城投債以及A/A+銀行二級債收益率仍然下行或回調幅度相對較小,總體來看對于信用債的影響比較小。

2 、公募REITs的加速發行并未能抬升市場整體行情

截至8月11日,今年以來共成立11只公募REITs產品,合計發行規模高達272.70億元。 無論是新發產品數量還是發行規模,目前均已超過去年全年水平。

數據來源:Wind 截至時間:2024.8.11

但是公募REITs的加速發行并未能抬升市場整體行情,自從春節之后,中證REITs指數從底部快速反彈到800點附近,之后半年左右,中證REITs指數一直位于780-820點之間反復波動,市場沒有引起向上的合力。

數據來源:Wind 數據時間:2024.1.1-2024.8.11

主要原因可能為原始權益人高份額持有資產導致市場整體的流動性過低,2024年中國的公募REITs市場總市值達到1000億元,盡管總市值仍不大,但是似乎也初步具備一定的流通性,但有三個因素導致公募REITs實際流通量過低:

第一,公募REITs在發行上設置了諸多的鎖定期限制。根據相關規定,公募REITs首次發行時,基礎設施項目原始權益人或其同一控制下的關聯方參與基礎設施基金份額戰略配售的比例合計不得低于本次基金份額發售數量的20%,其中基金份額發售總量的20%持有期自上市之日起不少于60個月,超過20%部分持有期自上市之日起不少于36個月,礎設施項目原始權益人或其同一控制下的關聯方以外的專業機構投資者可以參與基礎設施基金份額戰略配售,持有基礎設施基金份額期限自上市之日起不少于12個月;公募REITs擴募時,擴募項目的原始權益人或其同一控制下的關聯方參與戰略配售不低于發售數量的20%,鎖定期與首發規定相同,即20%部分的持有期自上市之日起不少于60個月,超過20%部分持有期自上市之日起不少于36個月,持有份額超過20%的第一大持有人或戰略投資者鎖定期18個月,其他投資者鎖定期6個月。

第二,原始權益人以及其他戰略投資者在發行中傾向于持有高份額的戰略配售額。由于公募REITs市場目前方興未艾,申報的項目具有示范效應,需要通過各級發改委、證監會和交易所的層層審核,所以申報的資產大多為地方上經過篩選之后的優質資產。原始權益人發行公募REITs時候,資產將會整體從資產負債表中剝離,而項目原始權益人并非出于本意而發行,所以在剝離資產之后也不一定愿意放棄資產的收益權,從實際發行來看,原始權益人持有資產份額一般都遠超過規定的20%下限,部分產品原始權益人及同一控制下的關聯方持有份額甚至接近80%。

第三,原始權益人以及其他戰略投資者不愿意出售持有的份額。等到公募REITs戰略配售份額達到解禁期滿時,由于公募REITs市場整體表現疲軟,大多數產品凈值都位于水下,大部分持有人不愿意折價賣出基金,所以從1年和3年的集中解禁節點來看,目前都沒有觀察到原始權益人及同一控制下的關聯方大倉位的減持現象。

結合上述三點原因,公募REITs原始權益人及同一控制下的關聯方在發行時大倉位持有,而解禁之后又不愿意出售所持有的份額,導致公募REITs市場整體的流動性過低,目前市場整體月度交易量仍在100億以下,未能形成向上的合力。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。