一、行情回顧

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于2867.95點,漲9.74點,漲幅為0.34%;深成指收于8409.22點,漲35.75點,漲幅為0.43%;滬深300收于3334.39點,漲8.53點,漲幅為0.26%;創(chuàng)業(yè)板收于1607.19點,漲14.79點,漲幅為0.93%。兩市成交4773.23億元,較前一日交易量減少3.74%。小盤股強于大盤股。中證100上漲0.24%,中證500(詳細,購買)上漲0.37%。

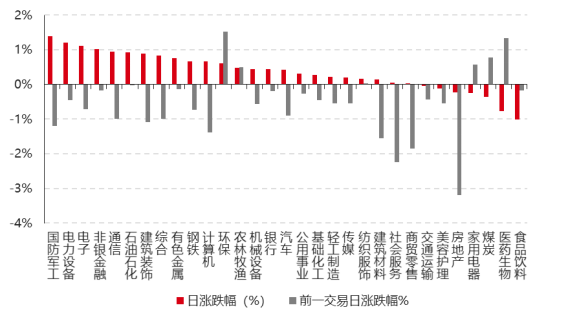

31個申萬一級行業(yè)中有24個行業(yè)上漲。其中,國防軍工、電力(詳細,購買)設備、電子表現(xiàn)居前,漲跌幅分別為1.40%、1.21%、1.12%,煤炭、醫(yī)藥生物、食品飲料表現(xiàn)居后,漲跌幅分別為-0.36%、-0.77%、-1.01%。滬市有1546只個數(shù)上漲,占比67.01%,深市有2085只個數(shù)上漲,占比72.55%。非ST個股中,38只個股漲停,3只個股跌停。股指期貨主力合約漲跌不一,其中,0只期指好于現(xiàn)貨指數(shù)。

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心;數(shù)據(jù)日期截至:2024/8/13

昨日,中債銀行間債券總凈價指數(shù)上漲0.07個百分點。

昨日,歐美主要市場漲跌不一,其中,道指上漲1.04%,標普500上漲1.68%,納斯達克指數(shù)上漲1.54%;道瓊斯歐洲50下跌0.59%。亞太主要市場漲跌不一,其中,恒生指數(shù)上漲0.36%,日經(jīng)225指數(shù)上漲3.45%。

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind、好買基金研究中心;數(shù)據(jù)日期截至:2024/8/13

三、新聞

央行發(fā)布7月金融數(shù)據(jù)

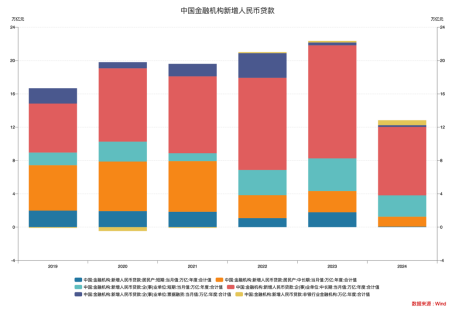

昨日,央行公布數(shù)據(jù)顯示,前七個月人民幣貸款增加13.53萬億元。分部門看,住戶貸款增加1.25萬億元,其中,短期貸款增加608億元,中長期貸款增加1.19萬億元;企(事)業(yè)單位貸款增加11.13萬億元。前七個月人民幣存款增加10.66萬億元。其中,住戶存款增加8.94萬億元,非金融企業(yè)存款減少3.23萬億元,財政性存款增加4019億元,非銀行業(yè)金融機構(gòu)存款增加2.96萬億元。

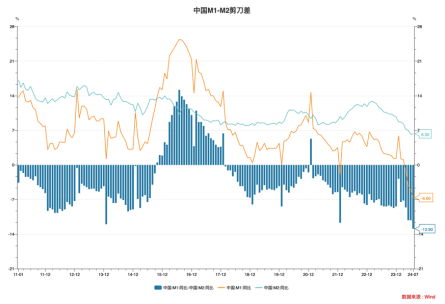

7月末,廣義貨幣(M2)余額303.31萬億元,同比增長6.3%。狹義貨幣(M1)余額63.23萬億元,同比下降6.6%。流通中貨幣(M0)余額11.88萬億元,同比增長12%。前七個月凈投放現(xiàn)金5396億元。

近月來,M1增速持續(xù)回落,7月末,M1同比下降6.6%。有專家表示,短期看,金融數(shù)據(jù)擠水分對總量指標仍會產(chǎn)生影響。部分虛增的存貸款擠掉后,金融數(shù)據(jù)會出現(xiàn)一定回落。尤其是考慮到前期企業(yè)活期存款中,有一部分通過手工補息獲取了相對高些的收益,這些行為規(guī)范后,企業(yè)活期存款出現(xiàn)下降,有些還在逐步向理財轉(zhuǎn)化,這方面的影響會持續(xù)顯現(xiàn),導致近幾個月M1持續(xù)回落。

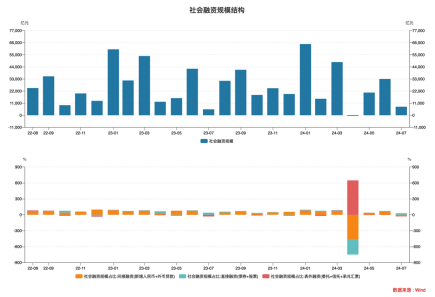

2024年前七個月社會融資規(guī)模增量累計為18.87萬億元,比上年同期少3.22萬億元。其中,對實體經(jīng)濟發(fā)放的人民幣貸款增加12.38萬億元,同比少增3.27萬億元;對實體經(jīng)濟發(fā)放的外幣貸款折合人民幣減少970億元,同比多減388億元;委托貸款減少573億元,同比多減1324億元;信托貸款增加3072億元,同比多增2615億元;未貼現(xiàn)的銀行承兌匯票減少3440億元,同比多減2331億元;企業(yè)債券凈融資1.61萬億元,同比多3116億元;政府債券凈融資4.03萬億元,同比多2380億元;非金融企業(yè)境內(nèi)股票融資1445億元,同比少3937億元。

(資料來源: wind)

觀點:部分券商于昨日晚間針對數(shù)據(jù)做了點評。從貨幣數(shù)據(jù)看,M1數(shù)值為負,核心同內(nèi)生動能相對疲軟以及口徑有待完善有關,后期M1口徑有望迎來擴充,M2位于低位或同存款搬家至廣義資管機構(gòu)有關,非銀存款高位有望對8月配債力量形成支撐,政府存款位于高位有望對后期資金面形成支撐。從信貸數(shù)據(jù)看,實體預期尚未企穩(wěn),居民主動消費,企業(yè)主動投資和擴張意愿仍有待提升,消費、制造、地產(chǎn)領域仍需更多的政策加碼。社融數(shù)據(jù)而言,市場自發(fā)性融資需求相對比較疲軟,政府加杠桿支撐社融表現(xiàn),委托貸款數(shù)據(jù)表現(xiàn)略超預期,或反映基建近期有望提速。

7月金融數(shù)據(jù)所反映的圖景,對當前債市并不利空。資金面和央行長債管理之間的配合導致部分機構(gòu)交易熱情略有降溫,但政策訴求或更多聚焦于扭轉(zhuǎn)單邊利率下行預期。

REITs年內(nèi)新發(fā)產(chǎn)品數(shù)量和發(fā)行規(guī)模均已超過去年全年水平

今年以來,公募REITs新發(fā)市場一片火熱。Wind數(shù)據(jù)顯示,截至8月11日,今年以來共成立11只公募REITs產(chǎn)品,合計發(fā)行規(guī)模高達272.70億元。 無論是新發(fā)產(chǎn)品數(shù)量還是發(fā)行規(guī)模,目前均已超過去年全年水平。

今年發(fā)行規(guī)模位居前三名的分別是華夏華潤商業(yè)REIT(詳細,購買)、工銀河北高速集團高速公路REIT、中金印力消費基礎設施REIT,發(fā)行規(guī)模高達69.02億元、56.98億元、32.60億元。并且三只REITs均為比例配售,認購時間僅有3天,公眾投資者有效認購申請實際確認比例分別為63.83%、95.38%、78.17%。

(圖片來源: wind)

8月最新發(fā)行的華夏首創(chuàng)奧特萊斯REIT宣布,公眾投資者累計有效認購規(guī)模已超過本次公眾投資者的初始募集規(guī)模上限,基金管理人將按照相關約定對公眾投資者有效認購申請采用“全程比例配售”的原則予以確認。除新發(fā)外,REIT擴募也在同步進行。今年以來,中航京能光伏REIT(詳細,購買)、國泰君安東久新經(jīng)濟(詳細,購買)REIT(詳細,購買)、華夏北京保障房REIT(詳細,購買)、華夏基金華潤有巢REIT(詳細,購買)、紅土創(chuàng)新深圳人才安居REIT,均已申請擴募并新購入基礎設施項目。

分析:7月26日,國家發(fā)展改革委發(fā)布《關于全面推動基礎設施領域不動產(chǎn)投資信托基金(REITs)項目常態(tài)化發(fā)行的通知》,標志著具有中國特色的基礎設施REITs正式邁入常態(tài)化發(fā)行的新階段。市場分析稱,此次《通知》的發(fā)布對基礎設施REITs市場的長遠發(fā)展具有劃時代的意義。一方面,清潔能源高效燃煤發(fā)電、園區(qū)基礎設施中不可分割的底商和酒店、AAAA級景區(qū)及其配套酒店、長租公寓、養(yǎng)老基礎設施等資產(chǎn)被正式納入試點資產(chǎn)類別,這無疑將極大豐富基礎設施REITs產(chǎn)品的投資范圍,并提高其市場吸引力和市場規(guī)模。另一方面,《通知》取消了對基礎設施REITs現(xiàn)金流分派率或內(nèi)部收益率等關鍵經(jīng)濟指標的統(tǒng)一規(guī)定,更加突出REITs產(chǎn)品作為權(quán)益類金融工具的特性,體現(xiàn)了市場導向和投資者利益保護的原則。此外,《通知》對于資金回收及申報推薦流程的規(guī)定也更為明確嚴謹,旨在優(yōu)化操作流程,提升效率,進一步激發(fā)市場活力。

2024年,A股市場紅利風格持續(xù)演繹。在“資產(chǎn)荒”大背景下,公募REITs市場持續(xù)上揚,公募REITs市場流動性仍待進一步提升。《通知》出臺有望加速公募REITs市場擴容,并推動公募REITs進一步市場化、權(quán)益化發(fā)展。近期,中證REITs全收益指數(shù)表現(xiàn)較好,也有券商分析,主要因為此前降息超預期落地后,長端利率下行存在空間,“資產(chǎn)荒”有所加劇,公募REITs資產(chǎn)優(yōu)質(zhì)性凸顯。展望后市,資金面的高熱度疊加常態(tài)化發(fā)行新政的共同推動下,公募REITs市場規(guī)模增長可期。

(資料來源: wind)

風險提示:投資有風險。基金的過往業(yè)績及其凈值高低并不預示其未來表現(xiàn)。基金管理人管理的其他基金的業(yè)績并不構(gòu)成基金業(yè)績表現(xiàn)的保證。相關數(shù)據(jù)僅供參考,不構(gòu)成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產(chǎn)品資料概要等法律文件,并自行承擔投資風險。