一、行情回顧

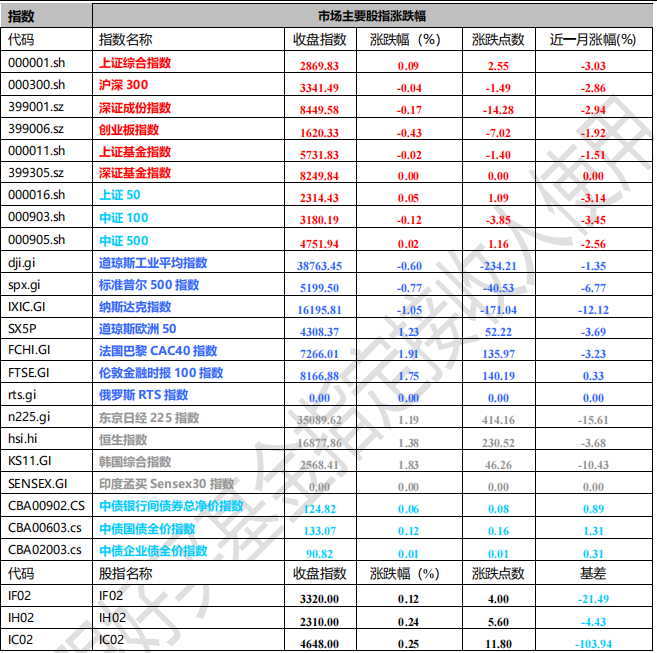

昨日,滬深兩市漲跌互現。截止收盤,上證綜指收于 2869.83 點,漲 2.55 點,漲幅為 0.09%;深成指收于 8449.58 點,跌 14.28 點,跌幅為 0.17%;滬深 300 收于 3341.49 點,跌 1.49 點,跌幅為 0.04%;創業板收于 1620.33 點,跌 7.02 點,跌幅為 0.43%。兩市成交 5920.35 億元,較前一日交易量減少 9.5%。中證 100下跌 0.12%,中證 500 上漲 0.02%。

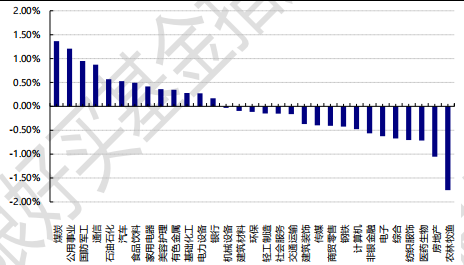

31 個申萬一級行業中有 13 個行業上漲。其中,煤炭、公用事業、國防軍工表現居前,漲跌幅分別為 1.36%、1.21%、0.95%,醫藥生物、房地產、農林牧漁表現居后,漲跌幅分別為-0.71%、-1.05%、-1.75%。

申萬一級行業漲跌幅

數據來源:Wind 日期:2024/8/7

昨日,歐美主要市場普遍下跌,其中,道指下跌 0.60%,納指下跌 1.05,標普 500 下跌 0.77%;道瓊斯歐洲 50 上漲 1.23%。亞太主要市場普遍上漲,其中,恒生指數上漲 1.38%,日經 225 指數上漲 1.19%。

二、指數漲跌

數據來源:Wind 日期 2024/8/7

三、新聞

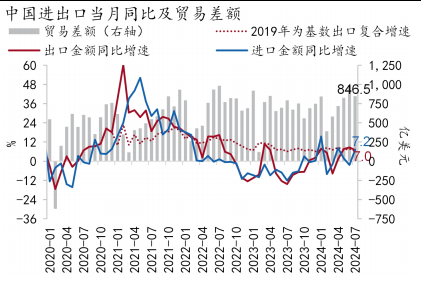

1、7 月出口增速小幅放緩,出口面臨新阻力

8 月 7 日,海關總署公布了 7 月中國進出口數據。整體來看,按美元計價,前 7 個月,我國進出口總值3.5 萬億美元,增長 3.5%。其中,出口 2.01 萬億美元,增長 4%;進口 1.49 萬億美元,增長 2.8%;貿易順差 5180 億美元,擴大 7.9%。

當月來看,7 月當月,出口 3005 億美元,同比 7.0%,相較 6 月同比 8.6%,下降 1.6%,增速放緩;進口2159 億美元,同比 7.2%,相較 6 月同比-2.3%,上升 9.5%,進口改善,存在基數走低的影響,實際動能仍然偏弱;貿易順差 846.5 億美元,環比收窄 144 億美元(-14.5%)。

資料來源:Wind、招商銀行研究院

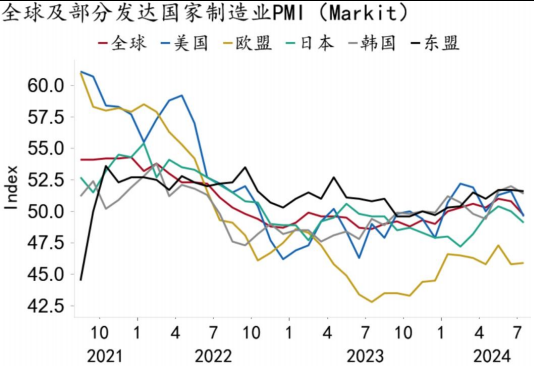

根據招商銀行研究院,出口動能放緩或有三方面原因。一是外需動能邊際降溫,近期全球制造業 PMI 下行,美國經濟數據偏弱,或是出口動能轉弱的主要原因。二是紅海危機導致相關航運堵塞、運價持續上漲,全球供應鏈受到影響,外貿企業成本壓力上升。三是各國產業政策競爭加劇、外部貿易限制措施增多,對我國出口形成一定負面影響,歐盟自 7 月初開始對中國出口電動車加征臨時反補貼稅,我國汽車及零配件出口增速持續放緩。為應對白宮換屆所可能帶來的貿易政策不確定性,部分外貿企業存在“搶出口”行為,但上述不利因素持續醞釀,增加了出口的不確定性和波動。

資料來源:Macrobond、招商銀行研究院

除部分發達國家出口以外,我國出口面臨新的阻力,也就是全球南方地區加入歐美反擊陣營,例如周二印度尼西亞重新對進口紡織品加征關稅,以保護當地產業免受主要來自中國的廉價商品的沖擊。最初的關稅政策在 2022 年結束,重新實行是為了回應當地紡織業對廉價進口產品的抱怨。今年 5 月,包括巴西、智利和墨西哥在內的拉丁美洲國家提高了對中國鋼鐵產品的關稅。一個月后,土耳其對所有從中國進口的汽車加征 40%關稅。

分商品看,大宗商品和制造業原材料增速整體放緩,制造業中間品和設備仍保持較快增長,下游消費品增速分化。農產品、成品油、鋼材和鋁材等大宗原材料在上月增速改善后,7 月增速均大幅放緩,塑料制品和紡織品增速持續放緩。制造業中間品和設備整體保持較快增長,機電產品增速上行 2.5pct 至 10%,其中集成電路增速有所上行,汽車和零配件增速則邊際放緩。下游消費品中,電子產品、家用電器等保持較快增長,而服裝、鞋帽、箱包、玩具等持續低迷,家具增速大幅轉負。

前瞻地看,出口增速波動或將加大。一方面,去年同期基數在三季度逐步走強,四季度轉弱后沖高回落,對未來出口同比增速的擾動加大。另一方面,年內外貿的有利和不利因素交織,出口增長前景不確定性上升。

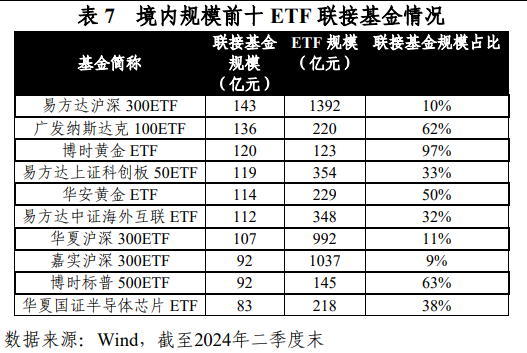

2、銀行互聯網渠道投資者對 ETF 接受度不斷提升

隨著境內 ETF 市場的蓬勃發展,銀行、互聯網等渠道投資者對 ETF 接受度不斷提升,其主要通過 ETF 聯接基金參與。

截至 2024 年二季度末,境內 ETF 聯接基金規模為 4271 億元,較 2024 年一季度末增長 8%,較 2023年二季度末增長 17%。二季度末,境內 ETF 聯接基金規模約占境內 ETF 總規模的 17%,較一季度末的占比16%進一步提升。

隨著全球多元化配置漸熱,伴隨著 QDII 額度告急,多只場內 QDII 基金溢價成為常態,值得注意的是,場內 QDII-ETF 的持續溢價也可能會在一定程度上間接影響相關聯接基金的投資運作。

ETF 聯接基金需將其絕大部分基金資產投資于跟蹤同一管理人管理的同一標的指數的 ETF,而當 QDII 額度緊缺,導致相關聯接基金在一級市場申購配置不足時,只能尋求在二級市場買入 ETF,若是相關 ETF 當時處于溢價的狀態,高價買入 ETF,從而抬升建倉成本,也會在一定程度上影響聯接基金的凈值表現。

不過,目前大多數 QDII 聯接基金已經采取暫停申購或限制大額申購的舉措。Wind 數據顯示,截至 8 月 7日,QDII 聯接基金共計 47 只(僅算初始份額),其中 28 只暫停大額申購或暫停申購,占比接近 60%。暫停大額申購或暫停申購可以直接減少資金流入 QDII 聯接基金,從而減少因外匯額度不足而導致的溢價交易,理論上有助于緩解溢價買入 ETF 的問題。聯接基金溢價買入 ETF 的情況或主要存在于一些比較熱門的 QDII 產品之中。若是聯接基金規模本身比較大,新申購的資金占比不高,事實上,對于聯接基金凈值的影響也比較有限。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。