一、行情回顧

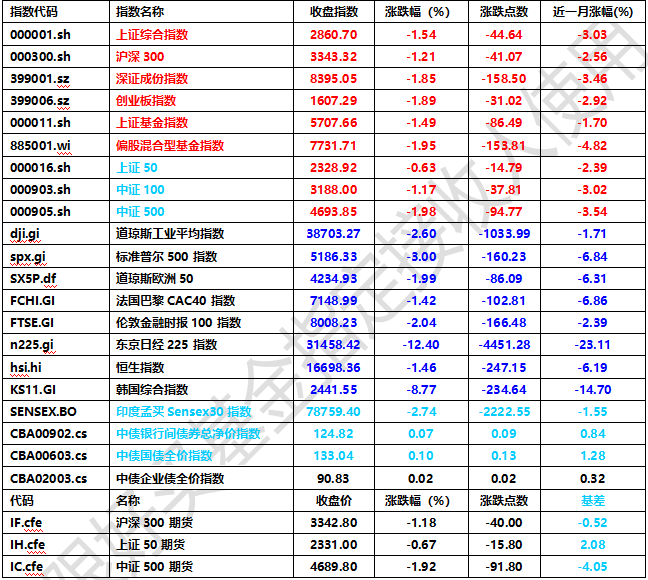

昨日,滬深兩市雙雙收跌。截止收盤,上證綜指收于2860.70點,跌44.64點,跌幅為1.54%;深成指收于8395.05點,跌158.50點,跌幅為1.85%;滬深300收于3343.32點,跌41.07點,跌幅為1.21%;創業板收于1607.29點,跌31.02點,跌幅為1.89%。兩市成交7904.83億元,。大盤股強于小盤股。中證100下跌1.17%,中證500(詳細,購買)下跌1.98%。

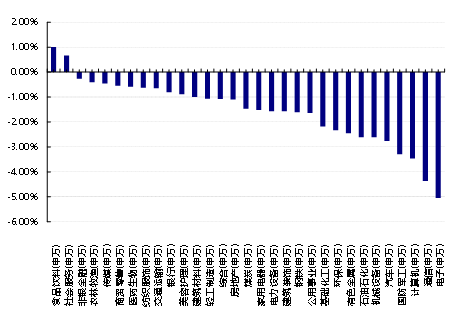

31個申萬一級行業中有2個行業上漲。其中,房地產(申萬)、綜合(申萬)、農林牧漁(申萬)表現居前,漲跌幅分別為-1.11%、-1.09%、-0.42%,煤炭(申萬)、家用電器(申萬)、石油石化(申萬)表現居后,漲跌幅分別為-1.47%、-1.52%、-2.61%。滬市有208只個數上漲,占比10.53%,深市有280只個數上漲,占比10.18%。非ST個股中,18只個股漲停,14只個股跌停。股指期貨主力合約3個合約均下跌,其中,2只期指好于現貨指數。

昨日,中債銀行間債券總凈價指數上漲0.07個百分點。

申萬一級行業漲跌幅

數據來源:Wind日期:2024/8/5

昨日,歐美主要市場普遍下跌,其中,道指下跌2.60%,標普500下跌3.00%;道瓊斯歐洲50下跌1.99%。亞太主要市場普遍下跌,其中,恒生指數下跌1.46%,日經225指數下跌12.40%。

二、指數漲跌

數據來源:Wind日期2024/8/6

三、新聞

1、7月財新中國服務業PMI升至52.1,就業重回擴張

8月5日公布的7月財新中國通用服務業經營活動指數(服務業PMI)錄得52.1,較6月回升0.9個百分點,顯示服務業擴張速度加快。

此前公布的7月財新中國制造業PMI下降2.0個百分點至49.8,2023年11月來首次落至收縮區間。服務業景氣度上升不足以抵消制造業景氣度下降的拖累,7月財新中國綜合PMI回落1.6個百分點至51.2,為九個月來最低。

國家統計局近期公布的數據顯示,7月制造業PMI下行0.1個百分點至49.4,連續三個月低于榮枯線,服務業商務活動指數微降0.2個百分點至50.0;兩大行業景氣度同時下降,拖累綜合PMI走低0.3個百分點至50.2,為2023年1月以來最低。

從財新中國服務業PMI分項數據來看,7月服務業供需擴張速度均有加快,兩大指數在擴張區間反彈。不過外需對總體需求的支撐力度減弱,新出口訂單指數明顯回落,僅略高于榮枯線,為2023年9月來最低。

7月服務業用工情況好轉,就業指數升至擴張區間,并錄得2023年9月來最高。受訪企業表示,增加人手主要是為了應對新增業務。隨著用工增加、工作效率提升,企業消化在手訂單能力增強,積壓工作量指數在6月短暫上升后,再度下行至收縮區間。

服務業成本繼續增加,除了原材料、用工和運費上漲,企業還在高溫天氣下增加員工津貼,投入額外支出。盡管成本壓力不減,企業銷售價格并未延續漲勢,7月服務業銷售價格指數回落至臨界點,部分企業降價促銷,抵消了漲價部分的影響。

企業樂觀度低位反彈。7月服務業經營預期指數在擴張區間小幅回升,但仍是2020年4月以來次低。服務業企業普遍寄希望于未來市況改善和業務開發為經營活動帶來增長,也有部分企業擔心未來一年經濟環境可能轉弱,令需求受挫。

有專業人士認為,7月服務業景氣度向好,制造業相對承壓,價格水平依然較為低迷,尤其是銷售價格處于低位,企業盈利空間受到進一步擠壓,市場樂觀情緒略有修復,但仍處于低位。國內有效需求不足、市場樂觀預期不強仍是當前最為突出的問題,穩增長、促就業、保民生,加大政策刺激力度,推動前期政策落地顯效,更大力度激發市場活力和內生動力,當是近期政策工作重點。

2、超300只基金清倉轉債,公募重新審視轉債投資

國內轉債品種一直以來被投資者認為是一種收益風險特征偏債的資產,曾被不少債券型基金作為增強收益的重要資產而進行大量配置。

公募基金是國內轉債市場的重要機構投資者。基金二季報數據顯示,2024年二季度末基金持有轉債規模為2761.6億元,占轉債市場余額比例約為35%。分類型來看,二級債基、一級債基、可轉債基金仍是配置轉債市場的重要基金類型,分別持有轉債市值為1068.06億元、638.66億元、430.9億元。此外,偏債混合基金、靈活配置基金、被動指數債基分別持有轉債市值為281.35億元、146.53億元和128.91億元。

相比一季度末,公募基金二季度持有轉債規模增加41億元,同比下降12.9%,環比上升1.5%。今年一季度末,公募基金持有轉債規模一度縮水410億元,跌破3000億元。背后原因主要是低迷的轉債行情,截至7月28日,中證轉債指數年內下跌3.45%,已經連續3年下跌。

整體來看,二季度各類基金持有轉債規模變動較大。二級債基減持96.37億元轉債,減持規模最大,偏債混合基金和靈活配置基金分別減持轉債40.42億元和21.13億元。可轉債基金增持轉債83.36億元,一級債基增持轉債60.28億元,被動指數債基增持轉債52.08億元。不難發現,凈值波動相對較大的偏債混合基金、靈活配置基金和二級債基均大幅減持轉債。

從基金產品數量變動來看,截止到二季度末持有轉債的基金數量為1953只,相比一季度末的2138只減少了185只。此外,財通資管瑞享12個月、泓德裕泰、華夏睿磐泰利、天弘永利優佳等300余只基金在二季度選擇清倉轉債持倉。

公募基金對轉債投資擔憂情緒漸濃。今年二季度,債券型基金規模大幅增加,一級債基和二級債基規模亦分別增加1203.6億元和630億元。理論上,轉債作為底層資產,亦會實現同比例增加,可事實是,二級債基持有轉債的市值卻大幅縮水。

(數據來源:wind)

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。