一、行情回顧

昨日,滬深兩市雙雙收跌。截止收盤,上證綜指收于2901.95點,跌13.42點,跌幅為0.46%;深成指收于8493.10點,跌113.49點,跌幅為1.32%;滬深300收于3418.17點,跌21.71點,跌幅為0.63%;創業板收于1650.91點,跌20.54點,跌幅為1.23%。兩市成交6272.08億元,較前一日交易量減少5.28%。大盤股強于小盤股。中證100下跌0.68%,中證500(詳細,購買)下跌1.16%。

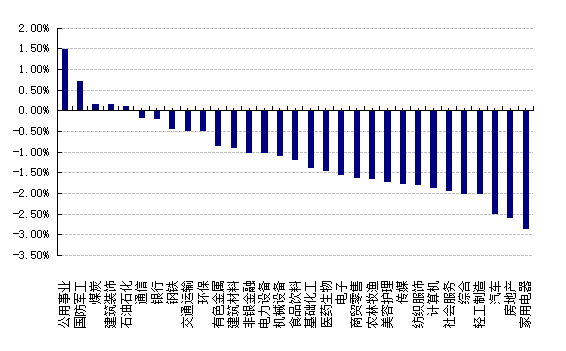

31個申萬一級行業中有5個行業上漲。其中,公用事業、國防軍工、煤炭表現居前,漲跌幅分別為1.50%、0.72%、0.18%,汽車、房地產、家用電器表現居后,漲跌幅分別為-2.51%、-2.59%、-2.86%。滬市有376只個數上漲,占比16.31%,深市有414只個數上漲,占比14.35%。非ST個股中,51只個股漲停,27只個股跌停。股指期貨主力合約3個合約均下跌,其中,0只期指好于現貨指數。

申萬一級行業漲跌幅

數據來源:Wind日期:2024/7/24

昨日,中債銀行間債券總凈價指數上漲0.03個百分點。

昨日,歐美主要市場普遍下跌,其中,道指下跌1.25%,標普500下跌2.31%;道瓊斯歐洲50 下跌0.72%。亞太主要市場普遍下跌,其中,恒生指數下跌0.91%,日經225指數下跌1.11%。

二、指數漲跌

數據來源:Wind日期2024/7/24

三、新聞

1 、城投化債政策可能會打上新“補丁”

目前城投的化債政策主要依靠2023年10月發布的“35號文”,其中就化債的期限、化債范圍、重點區域等都做出了規定,近期,有部分媒體報道,“35號文”中提到的城投化債政策可能會有新“補丁”。

【政策支持時間】“35號文”中提到“今明兩年到期公開市場債券力求保兌付,支持重點省份融資平臺債券本金借新還舊,壓降存量規模。重點省份可在年度債券發行額度內統借統還,支持資質較好的融資平臺承接弱資質融資平臺借新還舊債券發行額度,由強資質平臺發債為弱資質平臺償還到期債券。”所以今明兩年指的是2023年及2024年,所以目前市場中普遍對于在2024年之前到期的城投債信用風向較為放心,而存續期間超過2024年或2025年的債券,從目前來看仍保證了較為微弱的期限利差,在進入2024年下半年之后,本次新“補丁”提到將會把政策延續到2027年6月。

【政策支持范圍】“35號文”中提到的化債政策支持范圍是“以重點省份今明兩年到期存量融資平臺債務為重點”,所謂重點省份是指“黑龍江、吉林、遼寧、內蒙古、天津、重慶、寧夏、甘肅、青海、貴州、廣西、云南12個省份”,而且政策支持重點為“融資平臺債務”,也就是并不涉及“雙非債務”(重點省份的非持牌金融機構債務以及非重點省份的非標和非持牌金融機構債務),所以今年以來,城投市場標債和非標形成了典型的“冰火兩重天”,標債收益率持續走低,而同一主體發行的非標債務融資成本仍然較高。本次新“補丁”中債務置換和重組范圍擴展到了重點省份的融資租賃等非持牌金融機構融資、非重點省份信托、資管等持牌金融機構融資、非重點省份融資租賃等非持牌金融機構融資,也就是說除了非常不合規的債務之外,基本都在化債政策的支持范圍之內。

【境外債發行做出新規定】化債政策出臺之后,對于城投新政境內債務做了嚴格的規定,于是很多城投在海外發行新增債務,尤其是發改委56號令規定境外發1年以上存續期債務需要經過其審批,所以大量1年以內境外債開始發行,但是在2024年年初受到了監管,本次新“補丁”正式禁止了一年內境外債發行,但是提到境外債可用境內債做借新還舊。

【可能帶來的影響】根據20屆三中全會匯總關于地方債務的表態“防范化解房地產、地方政府債務、中小金融機構等重點領域風險“,預計城投債務化解政策將會有一定的穩定性和延續性,本次政策補丁是對前“35號文”中對于時間和范圍的擴展,打消了市場對于城投化債政策的疑慮,但是隨之而來的會是城投債收益率的進一步降低。

信用債較國債的利差包含了流動性補償和信用風險補償,目前由于信用風險補償不高,所以信用債收益率快速貼近國債利差,今年以來隨著信用債收益率持續走低,資本利得在債券基金的投資收益中的占比越來越高,但是這種現象下可能關注的風險有兩點:第一,收益率下行帶來的資本利得是一次性的,后續可能需要忍受債券本身低利率收益;第二,信用債的流動性遠弱于國債,目前利差現實流動性補償不足,如果債券市場出現調整,信用債調整力度可能會高于利率債。

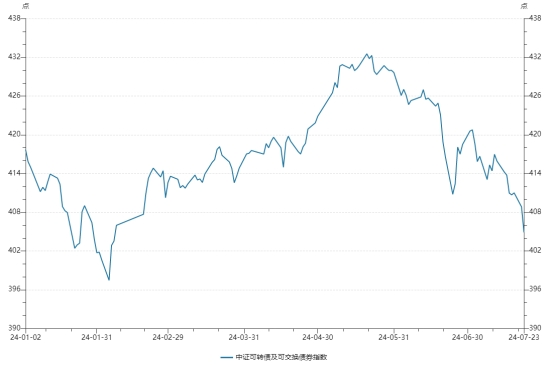

2、可轉債市場有所調整

6 月信用評級調整沖擊轉債市場,低評級、償債能力偏弱的轉債明顯下跌,可轉債市場在經歷短暫修復之后,又因為正股的帶動下普遍下跌。目前的可轉債市場特點和之前有細微差別,(1)偏債型轉債規模進一步擴大,偏股性轉債進一步壓縮。(2)二季度上市的轉債規模和數量遠不及往年同期,新券供給不足。(3)二季度轉債市場成交額和換手率中樞均有抬升,轉債市場交投情緒有所改善,投資者仍然認可轉債資產的配置價值,但是對低價、低評級、基本面較弱的回避情緒仍然存在,對信用風險的管控有所加強。

數據來源:Wind 數據時間:2024.1.2-2024.7.23

公募觀點方面,廣發證券表示:不同公募基金對于可轉債的持倉有所不同,二級債基卻進一步減持轉債,偏債混合基金及靈活配置基金也明顯減配轉債,一方面,轉債信用風險沖擊不可避免的影響到機構的增配情緒,另一方面,結合股票倉位也全面下滑來看,公募其實在全面下調風險敞口,波動較大的轉債同樣也成為了賣出對象。

2024Q2一級債基大幅增持轉債,轉債基金方面,打破了延續了23Q4以來的減倉節奏,大幅增持135.35億元,持倉規模再度達到歷史最高點。轉債品種顯然并未受到機構的全面“拋棄”,在“資產荒”的大背景下,轉債性價比依然存在,只是需要對轉債個券進行分類重定價。

私募觀點方面,合晟資產表示,轉債市場的劇烈波動主要受情緒影響,基本面變化導致的波動是不會這么快體現的。“我們也猜測,一些資產中轉債占比較大的基金,由于凈值下跌或委托人心理波動后贖回,導致被動賣出。”部分轉債“債底”被打穿很正常,因為之前市場普遍比較忽視轉債的信用風險,可能很多機構是沒有做好轉債違約或較大面積違約的可能性的預計。

最近幾個月的急跌是會跌出來一些機會的,當前轉債市場的性價比處于一個比較高的階段。公司持倉的轉債整體上特點是低價和分散。同時通過溝通,讓委托人認識到轉債市場的投資風險,并確保這種風險在對方能接受的范圍內,使得負債端會相對穩定,投資端也會更加從容。

總體而言,近期可轉債市場的調整原因一方面來自于6月份信用評級的調整沖擊的余波,一方面來自于正股的下跌,還有一方面來自于部分基金對于可轉債的減倉所致,2024年7月24日,可轉債市場中位數價格為106元,距離純債價值不是很遠,部分機構投資者認為此時不失為可轉債布局的恰當時機。

風險提示:投資有風險。基金的過往業績及其凈值高低并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書、基金產品資料概要等法律文件,并自行承擔投資風險。