四月,特朗普的關(guān)稅政策引發(fā)全球資產(chǎn)大震蕩。美元走低、美股大跌,就連通常被視作避險(xiǎn)資產(chǎn)的美國(guó)國(guó)債,突然之間也失去了吸引力,波動(dòng)劇烈。

為什么近期美債的波動(dòng)如此大?頻遭賣出的背后,是美債資產(chǎn)失去吸引力了嗎?

本篇文章,我們就來(lái)分析一下美債市場(chǎng)的最新情況,探討當(dāng)下美債是否還值得投資。

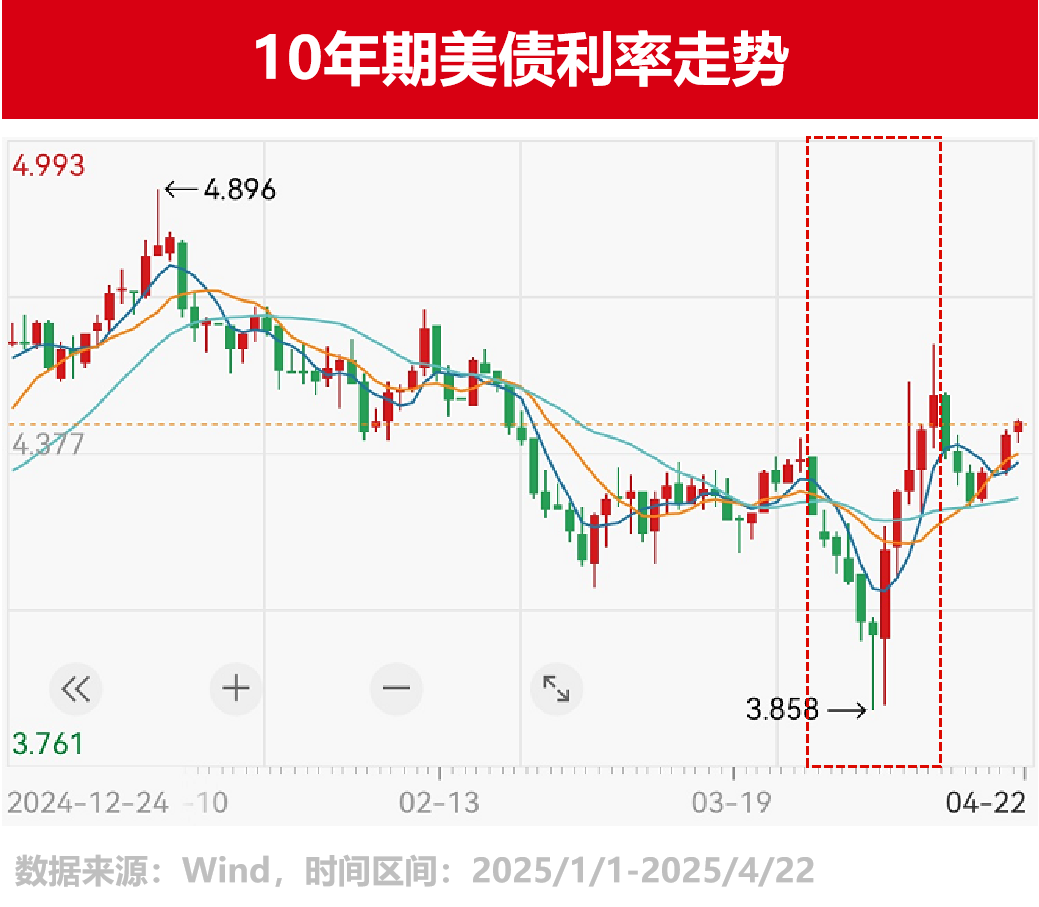

4月風(fēng)暴,美債到底跌了多少?

在4月2日特朗普“關(guān)稅日”前后,美債價(jià)格出現(xiàn)劇烈反轉(zhuǎn)。主要分為兩個(gè)階段:

3月底-4月4日:10年期美債收益率從4.2%左右下行至3.86%。在關(guān)稅消息剛發(fā)布時(shí),全球股市大跌,市場(chǎng)對(duì)避險(xiǎn)資產(chǎn)的追捧推升了美債價(jià)格上漲。

4月4日-4月11日:10年期美債收益率轉(zhuǎn)而上行,最高一度升至近4.6%,創(chuàng)逾20年來(lái)最大單周漲幅。不僅抹平了關(guān)稅避險(xiǎn)情緒帶來(lái)的降幅,還回到了4.5%左右的高位。

這輪美債風(fēng)暴中,長(zhǎng)久期美債的波動(dòng)程度要比短久期美債更加明顯。因此投資上,長(zhǎng)久期的美債品種的調(diào)整幅度也更大,短久期美債品種的受影響程度相對(duì)有限。

這輪美債風(fēng)暴中,長(zhǎng)久期美債的波動(dòng)程度要比短久期美債更加明顯。因此投資上,長(zhǎng)久期的美債品種的調(diào)整幅度也更大,短久期美債品種的受影響程度相對(duì)有限。

美債巨震,是信用問題還是流動(dòng)性問題?

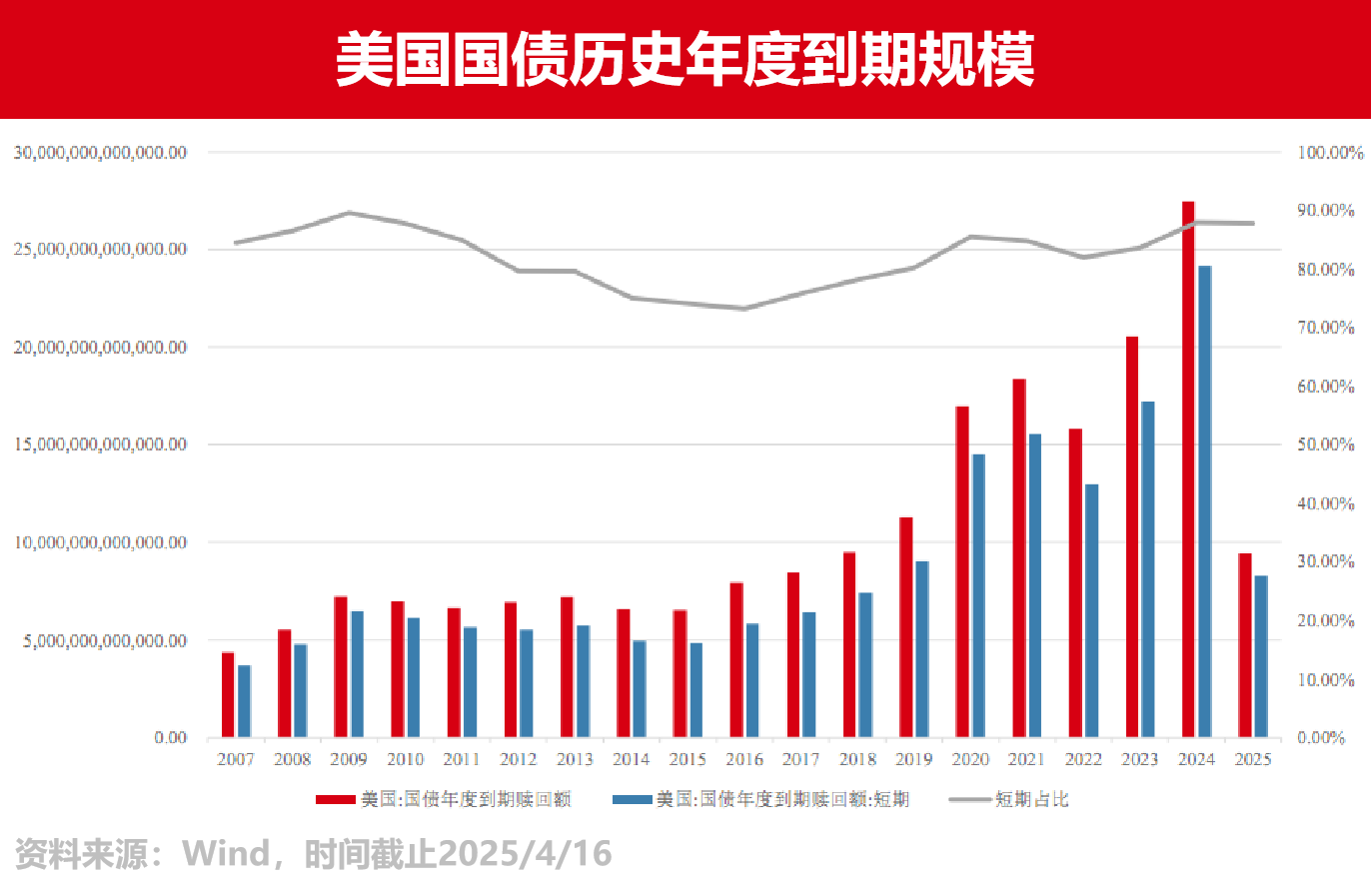

近期美債波動(dòng)下,市場(chǎng)上對(duì)于“大量美債即將到期,美債可能面臨違約”的討論聲音熱烈,亦有人擔(dān)心美債波動(dòng)是不是與美債的信用風(fēng)險(xiǎn)有關(guān)。

實(shí)際并非如此,網(wǎng)傳的美債違約擔(dān)憂存在一定誤導(dǎo)性。

從近十年維度看,美國(guó)每年面臨的償債壓力都不小,屬于“常態(tài)”。并且美國(guó)發(fā)行的國(guó)債以一年以內(nèi)的短債為主,短債到期后,再發(fā)行新的短債償還到期舊債。所以全年累計(jì)的到期債務(wù)規(guī)模會(huì)很高,但由于這些債務(wù)會(huì)在月度層面平均分配,如果看美國(guó)財(cái)政部每月的償還金額,其實(shí)美國(guó)的償債壓力是保持穩(wěn)定的。

從近十年維度看,美國(guó)每年面臨的償債壓力都不小,屬于“常態(tài)”。并且美國(guó)發(fā)行的國(guó)債以一年以內(nèi)的短債為主,短債到期后,再發(fā)行新的短債償還到期舊債。所以全年累計(jì)的到期債務(wù)規(guī)模會(huì)很高,但由于這些債務(wù)會(huì)在月度層面平均分配,如果看美國(guó)財(cái)政部每月的償還金額,其實(shí)美國(guó)的償債壓力是保持穩(wěn)定的。

講完對(duì)美債信用風(fēng)險(xiǎn)的誤解,那么,近期影響美債波動(dòng)的真正原因是什么呢?主要有以下兩點(diǎn):

首先,市場(chǎng)對(duì)未來(lái)通脹的擔(dān)憂升溫,降息預(yù)期受壓制,抬升美債收益率。

其次,美債波動(dòng)率大幅上升,給對(duì)沖基金的美債基差套利交易帶來(lái)沖擊。于是,杠桿基差交易基金不得不部分平倉(cāng),這就導(dǎo)致美債在短期內(nèi)出現(xiàn)較為集中的流動(dòng)性風(fēng)險(xiǎn)。

短期恐慌后,目前美債的波動(dòng)幅度開始收斂,關(guān)稅對(duì)美債的直接沖擊也有所減弱。市場(chǎng)焦點(diǎn)已經(jīng)從關(guān)稅,轉(zhuǎn)向更廣泛的貨幣政策、財(cái)政前景以及全球資本流動(dòng)對(duì)美債的影響。

美債重回近4.5%高位,波動(dòng)與收益怎么看?

總體而言,受特朗普政策的不確定性影響,近期市場(chǎng)出現(xiàn)了“跨資產(chǎn)類別的廣泛下跌”。即便是以“避險(xiǎn)資產(chǎn)”相稱的美債,也因波動(dòng)加大和基差交易擾動(dòng),面臨短期壓力。

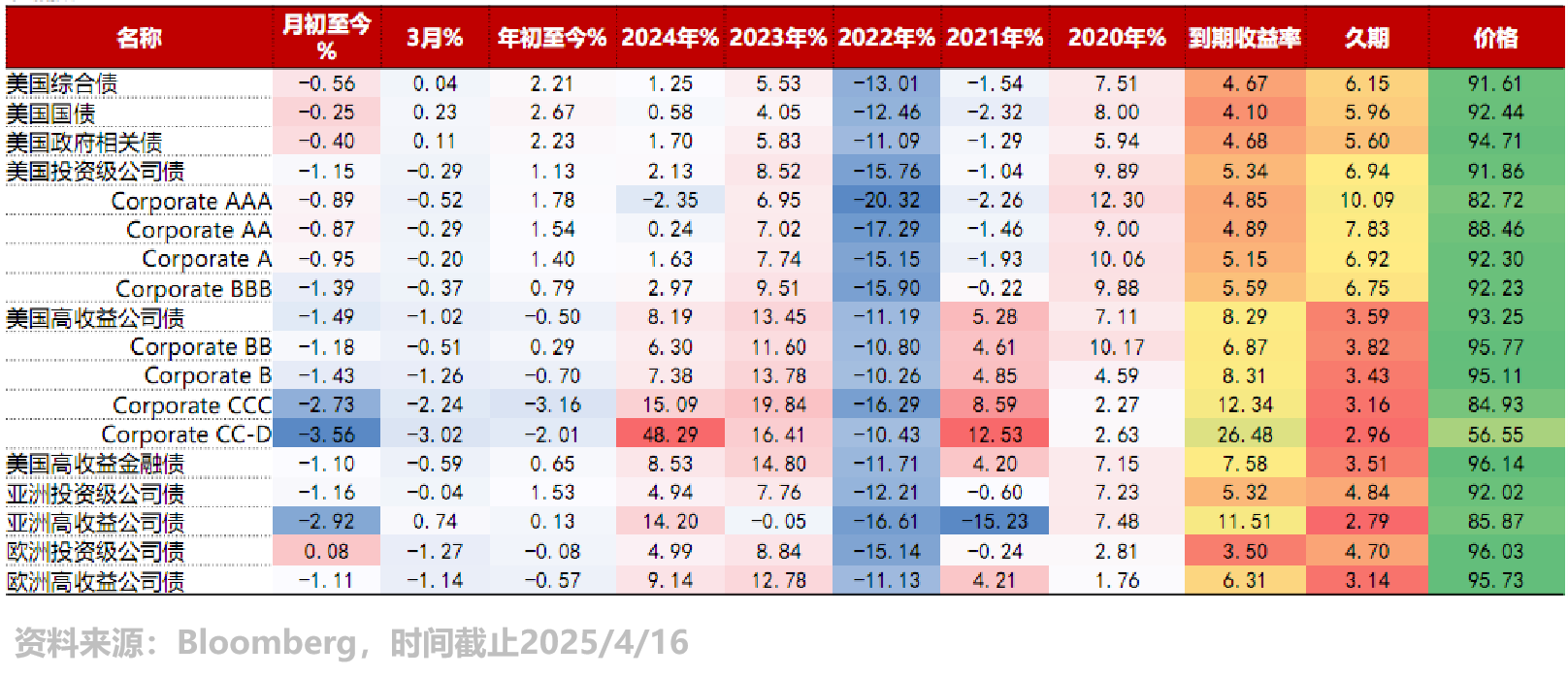

不過,盡管經(jīng)歷了4月這輪較大波動(dòng),美債今年整體依然保持上漲。截至4月16日,美國(guó)綜合債指數(shù)累計(jì)上漲了2.21%。

與此同時(shí),10年期美債利率再次回到4.5%左右的階段性高位。長(zhǎng)期來(lái)看,美國(guó)經(jīng)濟(jì)壓力仍存,疊加全球貨幣政策寬松共振背景下,當(dāng)前點(diǎn)位的美債仍有配置價(jià)值。

與此同時(shí),10年期美債利率再次回到4.5%左右的階段性高位。長(zhǎng)期來(lái)看,美國(guó)經(jīng)濟(jì)壓力仍存,疊加全球貨幣政策寬松共振背景下,當(dāng)前點(diǎn)位的美債仍有配置價(jià)值。

需要注意的是,關(guān)稅對(duì)通脹的影響未定,未來(lái)美債利率的波動(dòng)與收益機(jī)會(huì)并存。因此,在品種選擇上,中短久期美債或能在鎖定高票息的同時(shí)享有更低的估值波動(dòng),兼具賠率和勝率優(yōu)勢(shì),而長(zhǎng)久期美債則具有更高的波動(dòng)性。

風(fēng)險(xiǎn)提示:投資于國(guó)際證券市場(chǎng),除了需要承擔(dān)與國(guó)內(nèi)證券類似的市場(chǎng)波動(dòng)風(fēng)險(xiǎn)等一般投資風(fēng)險(xiǎn)之外,還面臨匯率風(fēng)險(xiǎn)等國(guó)際證券市場(chǎng)投資所面臨的特別投資風(fēng)險(xiǎn),也需要投資者注意。

好買香港提醒:本文版權(quán)為好買香港所有,未經(jīng)許可任何機(jī)構(gòu)和個(gè)人不得以任何形式轉(zhuǎn)載和發(fā)表。如有轉(zhuǎn)載需求,請(qǐng)?jiān)谖恼孪路搅粞浴?/p>