量化經歷了魔幻的2024,回顧今年的市場環境和策略,既有歷史的重演,也有新的變化在悄然發生。

重演:基本面風格的階段性

2024年初的量化回撤行情中,量價Alpha策略出現了策略擁擠、風格暴露等問題,而部分側重基本面風格的管理人超額的波動較小。

今年1-6月,A股市場持續縮量,且風格從小盤切換至大盤,對依賴非理性定價的量價因子并不友好,反觀盈利、價值等基本面因子表現出色,基本面量化開始重新得到關注。

但進入7月后,基本面風格開始持續回撤,以盈利因子為例,截至12月13日,盈利風格年內收益累積回撤5%以上,回撤的時間長度和幅度放眼A股歷史都很少見。

數據來源:好買基金研究中心

數據來源:好買基金研究中心

數據區間:2024/1/2-2024/12/13

A股的基本面alpha顯著,但階段性明顯,這主要是市場定價權階段性偏移的結果:

● 如果定價權在機構手中,市場的風格會傾向于白馬藍籌,基本面風格大行其道;

● 如果定價權在游資或者散戶手中,市場的風格會偏向于炒作“想象力”,錯誤定價下的量價策略的空間更大。

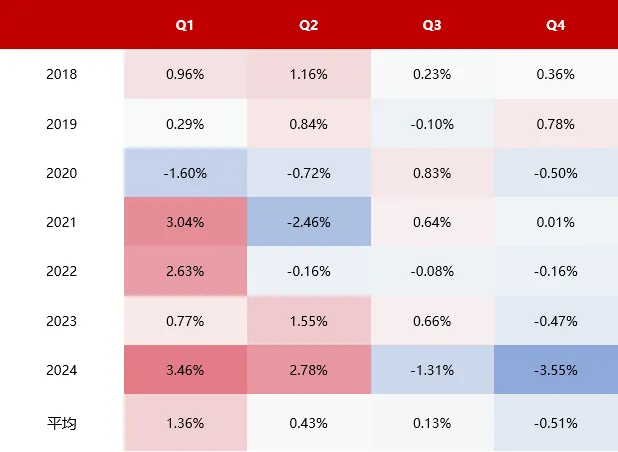

以下是盈利因子的2018年以來的季度收益率:

數據來源:好買基金研究中心

數據來源:好買基金研究中心

數據截止日期:2024/12/13

從過往的歷史看,上半年尤其一季度是基本面alpha發力的關鍵時期,四季度由于財報的“空窗期”,基本面策略往往表現不佳,2024年也延續了這種規律。由于切換的周期較長,量化alpha完全可以基于這種樸素的規律進行策略風格的階段性配置。

回歸:高頻重回視野

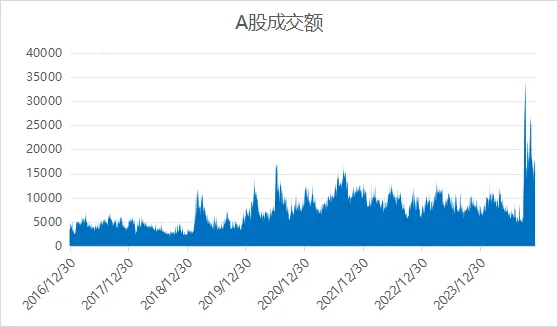

2024年9月下旬起,A股成交額飆升,9月24日至12月6日,A股市場的日均成交額達到了1.85萬億左右,達到了行情啟動前的3倍左右,在高成交的加持下,高頻alpha策略強勢回歸。

數據來源:好買基金研究中心

數據來源:好買基金研究中心

數據區間:2016/12/30-2024/12/6

但復盤全年,高頻alpha真的是9月之后才回歸的嗎?答案是否定的,近期資金對于一些高頻alpha管理人的追捧并不完全是基于最近2個多月的業績,高頻alpha實際上在多重因素的共同作用下從年初強勢至今:

● 因素一:印花稅減半的利好是長期的,尤其是在一季度和四季度,在高流動性市場下,交易的成本下降對高換手策略的增益更為顯著。

● 因素二:高頻策略總體不會下沉到小微盤。高頻策略換手率高,對股票的流動性要求較高,天然偏好流動性更好的中大盤股,高頻信號和傳統的風格的相關性較低,管理人也傾向于嚴控風控上的敞口,今年1-2月受風格波動的影響更小。

● 因素三:私募量化管理人的規模今年有明顯下降,6月末僅不到8000億,日內以及部分日間信號交易的擁擠度下降,中高頻策略對擁擠度的敏感性更高。

暴露風格的性價比下降是必然趨勢,以純粹alpha為主的高頻重新找回了穩定性的優勢,在中高市場流動性之下,偏中高頻的alpha會在2025重回視野,尤其是在市場中性策略上。

變化:ETF時代下的量化

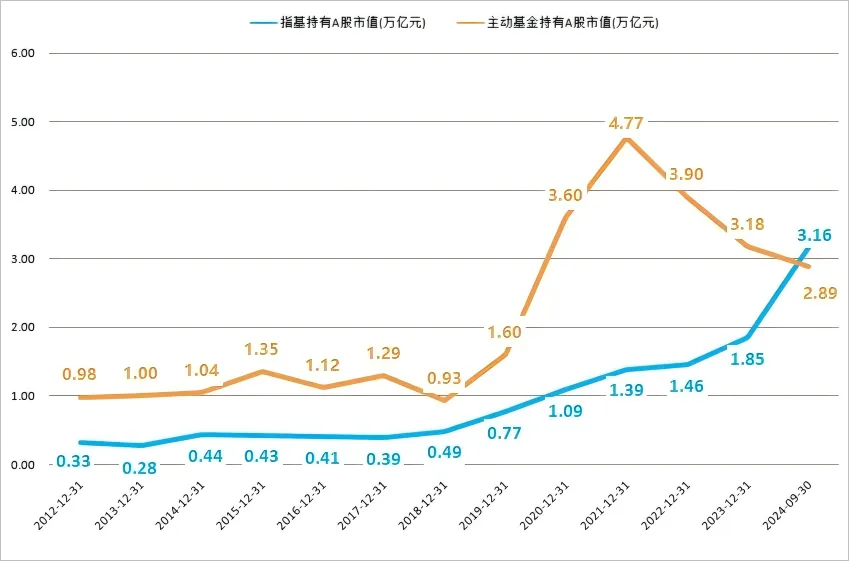

近年來,A股市場的被動投資基金的規模迅速增長,從最新的公募基金三季報數據看,在偏股型公募基金中,被動指數基金持有A股的市值首次超過主動權益類基金,A股市場從主動投資逐漸向被動投資轉型。

數據來源:Wind

數據來源:Wind

數據區間:2012-2024/9/30

ETF規模的迅速攀升改變了A股市場的交易者結構,市場更多依賴于被動投資策略,減少了對成分股基本面的分析和主動交易行為,成分股之間的差異化波動減少,表現為“齊漲共跌”現象,市場價格的多樣性削弱。對于量化策略而言,成分內選股的難度會提升,相對來說,ETF覆蓋不到的小盤股的相對定價優勢可能會進一步放大。

另一方面,由于ETF在一二級市場的申贖機制,ETF資金流入或流出時,所有成分股的交易均可能被動放大,成分股的波動有望提升,依賴波動的時間序列類預測的策略(T0)會有更好的發揮空間。

行業維度上,從美國成熟市場的經驗來看,ETF規模占比提升是市場有效化的必然路徑,未來各類Smart Beta指數對應的ETF的份額和多樣性會進一步提升,ETF會成為配置各類風格/寬基的首選工具,Beta和Alpha的界限更為明顯,量化策略會更專注于捕捉純alpha,超額收益和波動同步下降,量化alpha會逐漸步入穩健時代。

風險提示:

投資有風險。基金的過往業績并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同等法律文件,了解產品風險收益特征,根據自身資產狀況、風險承受能力審慎決策,獨立承擔投資風險。

重要提醒:

本文版權為新方程所有,未經許可任何機構和個人不得以任何形式轉載和發表。