主動管理有幸承載了人類社會的溫度,不論是商業智慧的傳承,耐心的品質,人與人的溝通,都是主動管理獨有的特質。

去年我們說過“量化不是主觀私募進化的高級階段。主觀沒有死,也不會死。”

從今年的行情來看,主觀相比量化確實有一定超額,但是又迎來新的挑戰——指數基金和ETF。

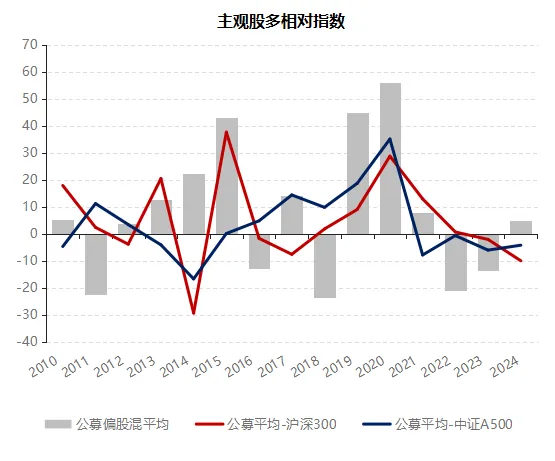

近3年以來,主觀多頭的代表——公募偏股混基金,相對滬深300指數均為負超額,截至2024年11月4日負超額擴大至兩位數,若以中證A500指數回測計算,則從2021年開始的4年,主觀股多都跑輸指數。

主動管理的價值和正當性在何處?

數據來源:Wind、好買基金研究中心

數據來源:Wind、好買基金研究中心

數據時間:2010/1/1-2024/11/4

主動管理

在A股市場仍然有所為

首先,無法線性外推主動管理的超額收益就此喪失。

盡管近三年主動管理相對指數表現不盡理想,但從歷史上看,主動管理相對指數的超額本就有周期性,我們從主觀股多與量化超額在2024年有所回歸,也可以看到這一點。因此僅憑近三年,仍無法判斷主動管理將一直沒有超額。

從成熟市場來看,美國市場公募基金的超額減少伴隨的是養老金等機構投資人比例的持續提升。20世紀50年代,美股股票市場成立的200年之后,美國散戶持股比例仍是超過90%,70年代中期是美股投資者結構變更的分水嶺,轉折就是養老金機構入市。此后還有一次機構投資人份額明顯提升,發生在科網泡沫前后的20年,主要是基金,當然這一變化也與養老金增加對權益基金的配置疊加養老金規模持續增加有關。

當前美國市場個人投資者的持股比例在30%-40%的區間,成交量貢獻則更低。而A股目前散戶持股占比超過一半,交易量更是占八成。這一投資者結構和機構相對個人投資者的研究優勢(基于一個常識:研究優勢中長期會轉化為超額)使得“主動管理在A股市場仍然有所為”的結論可能性更大。

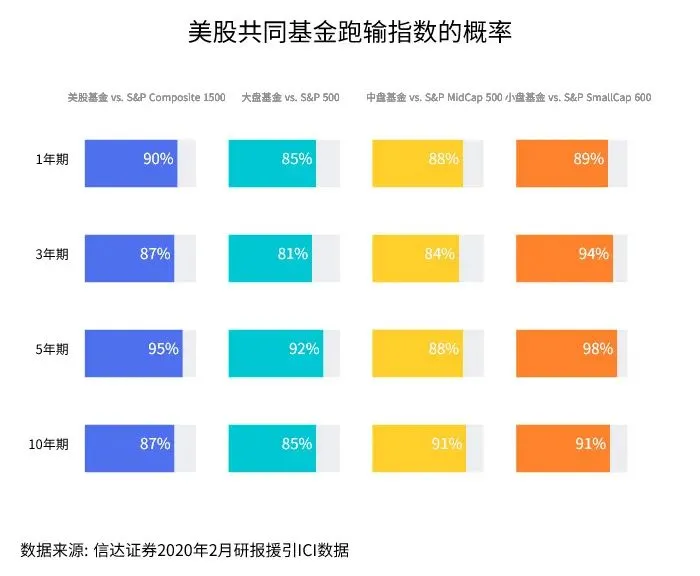

說到美國市場,我們還需要指出的是,即使在超額褪去之后,主動管理規模的下降也是一個緩慢的過程。

2014-2023年的十年間,投資美國國內的股票ETF和指數基金凈流入2.5萬億美元,主動管理的股票基金幾乎相應凈流出2.6萬億美元。但即使遭遇萬億級別凈流出,截至2023年底美國25.5萬億美元的基金規模中,ETF和指數基金共計13.3萬億美元規模,主動管理的規模和被動指數基金還是分庭抗禮的局面,這還是在過去10年美國共同基金短中長各維度都無超額的情況下。

數據來源:信達證券、ICI;數據時間:2020/2

數據來源:信達證券、ICI;數據時間:2020/2

數據來源:ICI ;數據時間:2023/12/31

數據來源:ICI ;數據時間:2023/12/31

養老金和個人投資者是主動管理基金的中堅力量。這一方面是由于慣性,主動管理基金在美國已有幾十年的歷史,一些老牌的主動基金有著忠實的客戶群體和長期投資者,他們的投資風格并不容易改變,因此,即便有部分資金流出,龐大的基礎規模仍使得主動管理基金總體規模保持較高水平。

另一方面,這和個人投資者、養老金具有明確的長期理財目標有關。養老金自然不必說,ICI美國全國范圍的調研中,買了共同基金的家庭中,90%的家庭表示“養老”是其儲蓄及理財的目標,79%表示“養老”是主要目標,80%對達成目標充滿信心。因此,這類更注重長期收益、有明確理財目標的投資人,支撐了主動基金的總體規模。

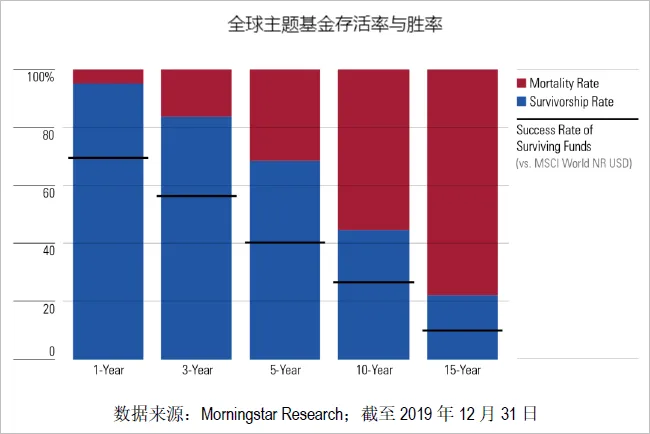

今年有一類投資人由于對基金失望,轉向了主題ETF博取超額。其實這件事并不簡單,晨星2020年的一項研究表明:“主題基金在業績和存續期方面的表現證明,通過投資主題基金獲得的長期收益可能有悖于大部分投資者希望通過選中好行業和好基金來戰勝市場的初衷”。

從全球主題基金的存活率與勝率來看,時間越長,其存活率與勝率反而降低,暗含投資中較強的擇時要求。

主動管理的溫度

看完超額,提示完風險,最后說一說主動管理的溫度。

做基本面分析的主動管理基金經理,經過訓練和經驗,可以更高效地除掉噪聲、抓到核心的關鍵點,這背后是有溫度的長期投入——產業分析、商業模式分析,讀企業史、產業史、經典案例,日復一日的訓練,是商業智慧的傳承渠道之一。

經歷過周期的基金經理面對市場波動時,動作堅定,甚至令人敬佩,那是耐心和信仰的溫度。

主動管理相比被動基金,與投資者的連接顯然是更多的。基金經理的訪談,基金的定期報告,基金的路演等等,這些溫度是投資人建立信心的來源之一,其實也是“投資人賺錢”目標達成環節中無法小覷的一環。

其實不論主動管理基金、被動基金,還是量化基金,既不需要在其巔峰將其神化,也不需要在其低谷將其妖魔化,這也是投資人該有的溫度。

主動管理的超額會隨著機構投資者占比提升而降低,但這一過程也不會一蹴而就,甚至即使超額褪去之后,主動管理的規模衰減也不會一蹴而就,因此大概率不會是今年情況的線性外推。

最后的最后,主動管理有幸承載了人類社會的溫度,不論是商業智慧的傳承,耐心的品質,人與人的溝通,都是主動管理獨有的特質,投資人可以根據自身需求和審美來進行選擇、回應。

風險提示:

投資有風險。基金的過往業績并不預示其未來表現。基金管理人管理的其他基金的業績并不構成基金業績表現的保證。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同等法律文件,了解產品風險收益特征,根據自身資產狀況、風險承受能力審慎決策,獨立承擔投資風險。

重要提醒:

本文版權為好買財富所有,未經許可任何機構和個人不得以任何形式轉載和發表。