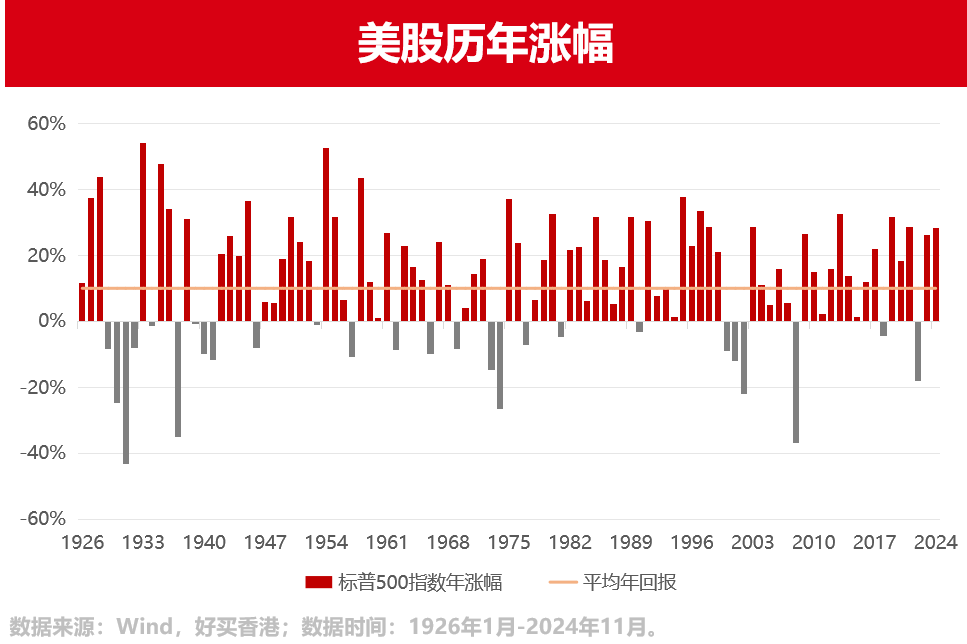

上周,美股再創新高,標普500年內漲幅達到28.4%,連續第二年回報超25%。不過,這在美股百年歷史上或許算不上“難得一見”的事情。自1926年以來,標準普爾500指數在99年中,有28年的年度回報超過25%,占據了28%的時間。而下跌超過-20%的年份,僅占比6%。可見,美股的長牛趨勢,的確是“有跡可循”。

回顧美股這一年,從年初的“AI boom”,到年中的“降息交易”,再到年末的“大選風波”,三條線索分別在不同的時間段,給股市帶來了重要影響。展望明年,這三條主線仍在延續,同時也伴隨著更多的不確定性:AI技術正帶來史無前例的社會變革;降息周期或僅僅過半,但節奏難以預測;而強勢回歸的特朗普,已準備好一一兌現他的政治主張。

那么明年的美股,還能延續今年的漲幅嗎?理清這三條線索,或許能為我們后續的投資提供一些指引。

2024盤點:三條線索主導的三輪行情

復盤今年標普500的走勢,可以看到大致分為三個上漲階段和兩個較小的回調階段。

1. 上漲階段一(1月-3月):AI產業革命

年初以來,圍繞AI產業革命的宏大敘事展開,其中具有代表性的科技股帶領美股不斷創下新高。疊加美國經濟表現出的較強韌性,美股迎來了第一波上漲行情。

回調區間(4月):再通脹交易

然而進入到2季度以后,美國CPI同比連續兩個月出現反彈,同時核心CPI表現出較強的粘性,市場開始交易再通脹,股債出現雙殺。

2. 上漲階段二(5月-7月):降息預期重燃

5月初,宏觀數據層面,增長、就業、通脹都出現了放緩跡象,疊加美聯儲官員的鴿派表態,提振了市場的降息預期。此外,英偉達財報的超預期指引帶來利好,美股開啟了年內第二輪上漲。

回調區間(7月):衰退預期波動

到了3季度以后,就業市場進一步出現疲軟信號,導致降息預期轉變為衰退預期,再疊加當時日元套息交易的逆轉,進一步從資金層面放大了市場的波動,導致美股出現較大回撤。

3. 上漲階段三(8月-11月):降息開啟+特朗普交易

當市場從流動性沖擊中緩過來以后,美股接連迎來了兩個大事件:9月,降息周期以超預期的50BP開局,也帶來了衰退與軟著陸的博弈;10月,大選進入最后階段,波動加劇,也引發了席卷全球的“特朗普交易”。在多重因素影響下,美股迎來了伴隨著震蕩的上漲行情。

2025展望:短期不確定性與長期趨勢

站在當前時點,我們可以發現,這三條線索仍在進行中,且帶來的影響仍在延續。

1. AI主線

本輪美股牛市背后,貢獻最大的可謂是AI,今年標普漲幅幾乎有一半來自于Magnificent 7,因此科技股的財報指引是至關重要的。而不久前萬眾矚目的英偉達剛公布了財報,從市場的反應來看是偏中性的。因此往后來看,下一次財報季前,AI的支撐可能暫時不會出現明顯的問題。

2. 降息主線

降息周期的開啟會釋放流動性,通常利好金融、房地產、原材料等價值風格行業,同時有益于緩解科技成長股的估值壓力。如果美國經濟實現軟著陸,企業盈利也有望得到改善。但降息路徑仍具有較大不確定性,或會對市場造成短期擾動。

3. 大選主線

回顧特朗普上屆任期,美股整體呈現出“超級大牛市”的特點,標普500指數累計上漲超80%,納斯達克指數累計上漲超150%,僅在2018年期間小幅下跌。

政策主張方面,特朗普政府以減稅和貿易保護為主的經濟政策、較大力度的寬財政政策,中長期會對企業盈利形成利好,或推動美股上漲,尤其是金融、能源與制造業等成長板塊。

總結以上,短期來看,就業及通脹數據的變化,使得美聯儲接下來的降息路徑仍存在變數。而美國大型科技股的業績持續性,以及大選結果落地后的走向,都可能引發市場波動。但長期來看,降息周期疊加特朗普政府的利好政策,宏觀環境對于美股資產仍相對友好;同時AI帶來的產業變革也會助推企業盈利向好,整體而言美股仍具備較好的配置價值。

風險提示:投資于國際證券市場,除了需要承擔與國內證券類似的市場波動風險等一般投資風險之外,還面臨匯率風險等國際證券市場投資所面臨的特別投資風險,也需要投資者注意。

好買香港提醒:本文版權為好買香港所有,未經許可任何機構和個人不得以任何形式轉載和發表。如有轉載需求,請在文章下方留言。