9月24日,央行、金管局和證監會聯合推出了一系列救市政策,包括降準降息、買賣國債、下調首付比例、降低存量房貸利率等等,直擊市場最關心的問題,加大力度穩增長、穩樓市、穩股市。

彼時A股已連續下跌四個月并下探2700點位,政策的重大變化徹底扭轉市場悲觀預期,A股迎來創紀錄式的短期暴漲,也被稱之為“924行情”。

10月國慶長假過后,隨著政策刺激效果減弱,A股沖高回落,出現回調。上周五,央行行長釋放進一步政策寬松信號,疊加股票回購增持再貸款、非銀機構互換便利兩項政策工具的落地,股市再次放量大漲。

政策支持下的大漲能持續多久?或許我們能從他山之石中得到啟示。

上世紀90年代初,日本曾面臨與我們相似的困境。1990年,日本經濟迎來高增長的巔峰,日本股市也沖上歷史高位。而隨著日本經濟步入低迷期,股市也進入長期下跌趨勢。從1992年至1997年,日本同樣經歷了幾輪政策刺激下暴漲,再回歸經濟基本面的過程。

那么在這一時期都有哪些因素影響了市場漲跌?以史為鑒,我們能從當時的日本中學到什么?本文我們將拆解日股歷史走勢,并對比當前A股現狀,希望能幫助投資者辨明未來投資方向。

復盤日股:政策上漲前后發生了什么?

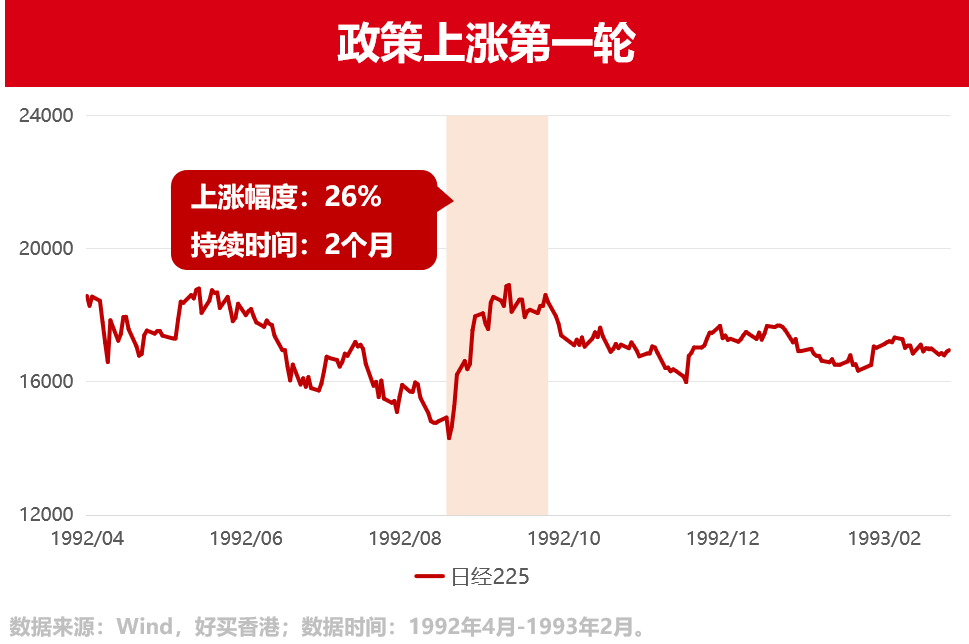

·政策上漲第一輪:1992年8月-10月

事件背景:1992年8月,日經指數再創14309點新低,基本上回到了1985年的水平。

政策舉措:日本政府推出10.7萬億日元的一攬子經濟措施。

反彈幅度:日股三周反彈超20%。

持續時間:1992年10月,日本M2同比增速下跌至-0.6%,股市再次下行。

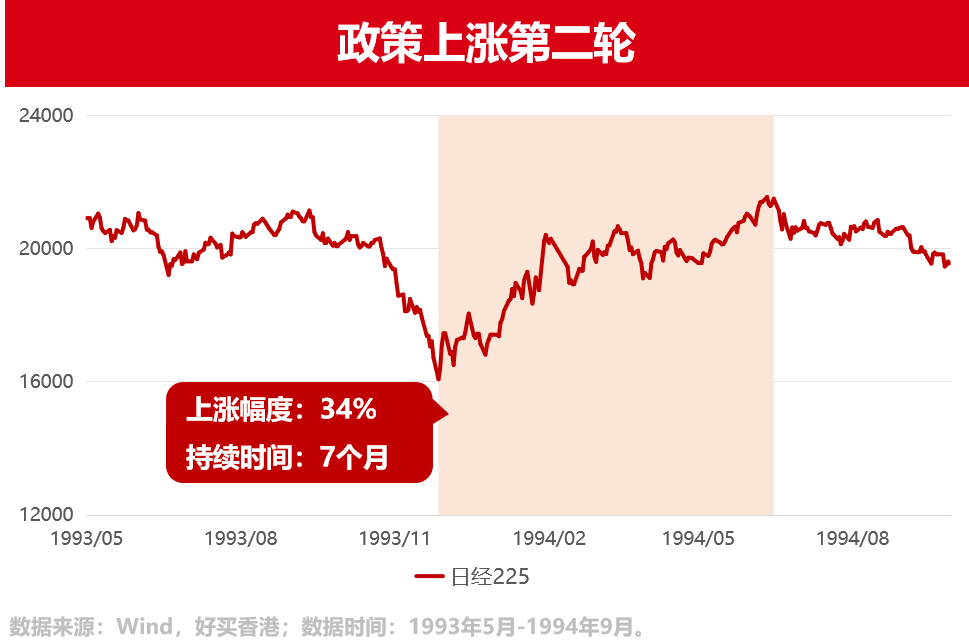

·政策上漲第二輪:1993年12月-1994年6月

事件背景:1993年5-10月日本股市震蕩,11月經濟首次出現負增長,股市大跌。

政策舉措:①4月,日本政府推出13.2萬億日元的一攬子經濟措施。②9月,日本政府推出6萬億日元的緊急經濟對策,日本央行再次降息0.75%。③11月,日本政府推出15.3萬億日元的一攬子經濟措施。

反彈幅度:1993年12月和1994年1月,日本股市反彈超20%,至6月累計漲幅超30%。

持續時間:1994年7月開始,股市震蕩下行。

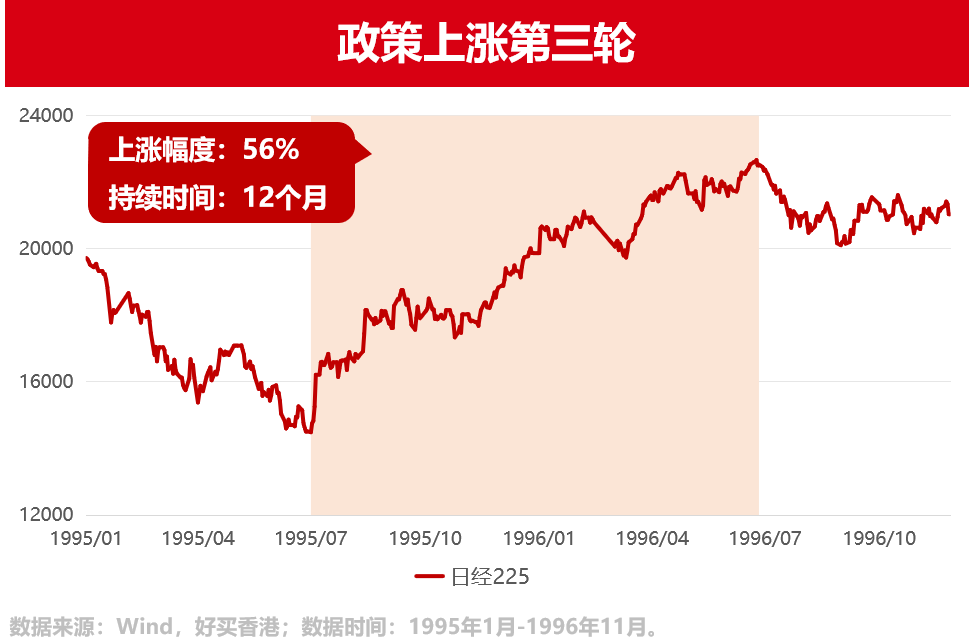

·政策上漲第三輪:1995年7月-1996年6月

事件背景:1995年1月關西神戶大地震,股市大幅下跌;巴林銀行宣布破產。

政策舉措:①4月,日本政府推出4.6萬億日元的緊急經濟對策;日本央行再降息0.75%。②6月,日本政府成立“股市安定基金”,規模約2萬億日元;《美日汽車及汽車零件協議》達成。③9月,日本政府推出14.2萬億日元的一攬子經濟政策,央行降息0.5%至0.5%。④11月,頒布《科學技術基本法》,明確提出將“科學技術創造立國”作為基本國策。

反彈幅度:1995年7月至1996年6月,日股反彈超55%。

持續時間:1996年7月開始,股市下跌。

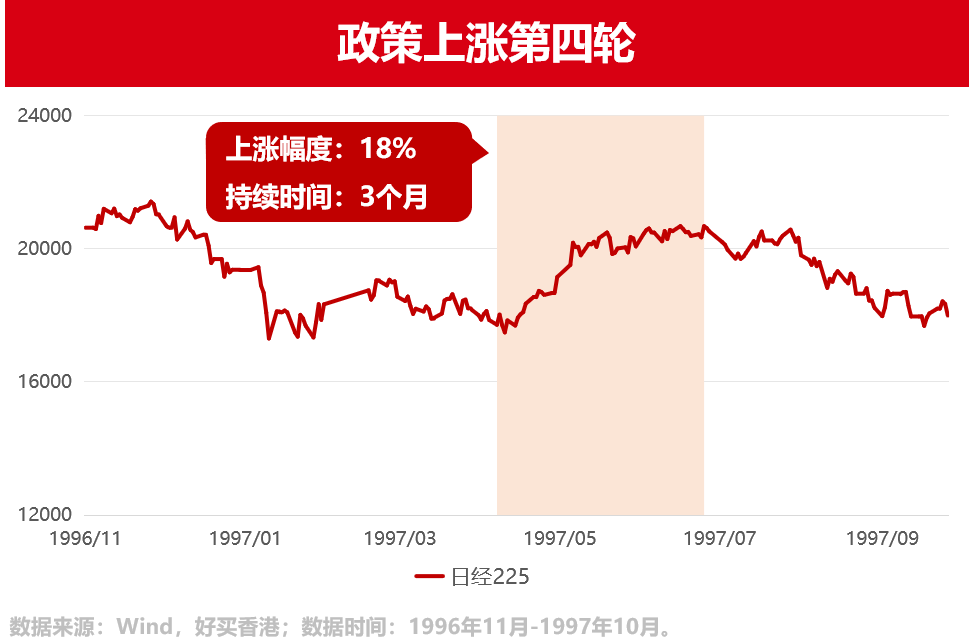

·政策上漲第四輪:1997年4月-1997年6月

事件背景:1996年下半年,日本企業利潤大幅降低,股市再次下行。

政策舉措:1997年1季度,日本政府大幅度提高消費稅、增加了社會保險費、終止了特別所得稅減免并削減政府的各項開支。

反彈幅度:1997年4月-6月,日股反彈近18%。

持續時間:1997年7月,股市開始下行。

回溯A股:當前有哪些相似與不同?

對應的,近一個月以來,A股也出現了兩輪政策推動的上漲行情。

9月24日,央行推出穩增長、穩樓市、穩股市的一攬子刺激政策,力度甚至超過了疫情爆發時的水平。在多重利好集中釋放的情況下,市場做多情緒高漲,A股連續大幅上漲。截至10月8日,上證指數漲超33%。

節后一周,政策效果減弱,A股波動加劇。截至10月17日,A股高位回落近14%。10月18日,央行和證監會進一步釋放利好,A股再度反彈,顯示出當前行情與政策刺激的強相關性。

通過上文的日股復盤,我們可以發現,在政策強刺激下市場可能會出現短期暴漲,但是后期也可能會有經濟數據不及預期、銀行問題、地震等不確定因素,導致市場波動加劇。此外,在政策持續加碼的過程中,效用可能也會逐漸減弱。

因此,政策對市場而言像是雙刃劍。一方面,政策對市場短期有提振,但長期還是依賴于自身基本面。另一方面,政策可能會加劇市場的波動,市場往往會提前反應利好,并在此后開始消化。

以史為鑒,我們能獲得哪些啟示?

面對短期暴漲,我們應該謹慎建立盲目樂觀的預期。首先,逆全球化的趨勢并沒有改變,地緣、貿易等不確定因素仍在。其次,中國經濟進入了增速放緩期,投資難度在增加,投資范式發生了根本性變化。如果因為市場出現暴漲而需要快速調整自身配置,投資框架本身就是脆弱的,可能無法應對極端時間。站在當下時點,資產配置及優秀的管理人依然是最大公約數。

而遭遇短期修復,我們也要意識到,這可能是一個寶貴的時間窗口,一個修復資配組合問題,改善財富配置情況的窗口。當一些短期的、情緒性的干擾因素消失之后,當我們面對一個中性與合理的市場環境時,應該珍惜這個時機,改善我們資配組合的結構,提升韌性,從而使其能更好的抵御未來可能再次出現的極端情形。

總而言之,待A股市場的預期和定價回歸合理后,我們也應在資配層面多一些理性的思考,做好多資產、多策略、多國別的配置,從而更好的抵御單一國別單一資產的非理性波動。

風險提示:投資于國際證券市場,除了需要承擔與國內證券類似的市場波動風險等一般投資風險之外,還面臨匯率風險等國際證券市場投資所面臨的特別投資風險,也需要投資者注意。

好買香港提醒:本文版權為好買香港所有,未經許可任何機構和個人不得以任何形式轉載和發表。如有轉載需求,請在文章下方留言。