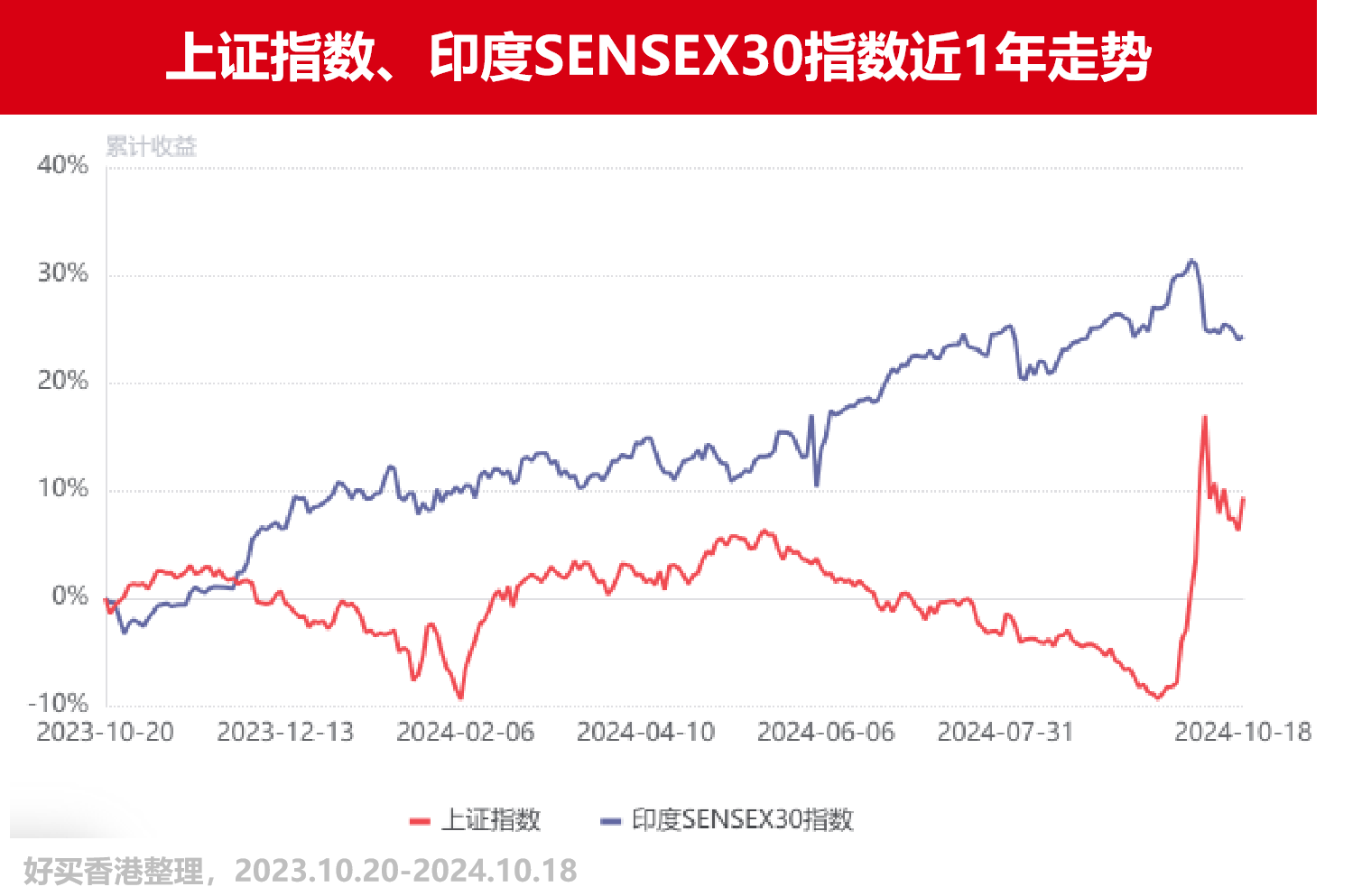

近期,印度股市發生小幅回調并持續震蕩,并且由于A股的虹吸效應,全球資金似乎開始出現“賣印度,買中國”的現象,海外投資者在本月已減持超過70億美元的印度股票,這是自2020年3月以來最大的月度資金流出。

那么,印度股市真的見頂了嗎?

今天我們從經濟增速、通脹、財政、盈利和估值的角度,分別看一下當前印度的經濟狀態。

全球經濟的優等生:

印度GDP增速依然亮眼

印度二季度GDP增速為6.65%,較前一季度有所放緩,但相較其他主要經濟體,依然表現亮眼。

GDP增長不及預期可以歸因于高基數效應、不利的天氣條件,以及由于大選期間的行為準則限制了政府活動,短期擾動不會影響印度中長期保持高增速的石頭,并且從絕對值上看,6.65%增速仍喜人,在新興市場國家中名列前茅。

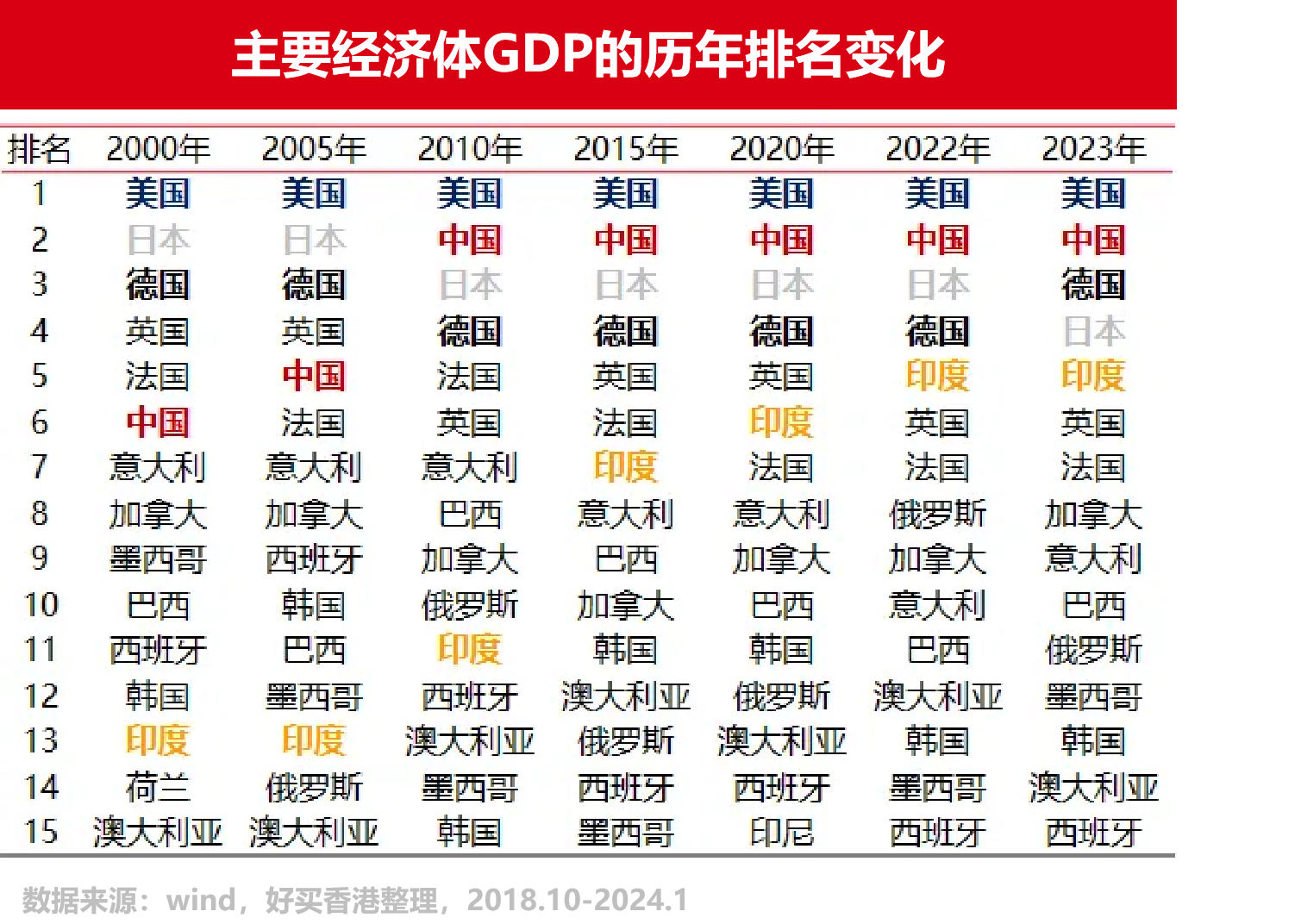

截至目前,印度已成為全球經濟的重要參與者,為全球第五大經濟體。根據國際貨幣基金組織(IMF)年初預測,到2025年,印度名義GDP將達到4.34萬億美元,超過日本(4.31萬億美元),躍居世界第四大經濟體之位。

控通脹已有成效

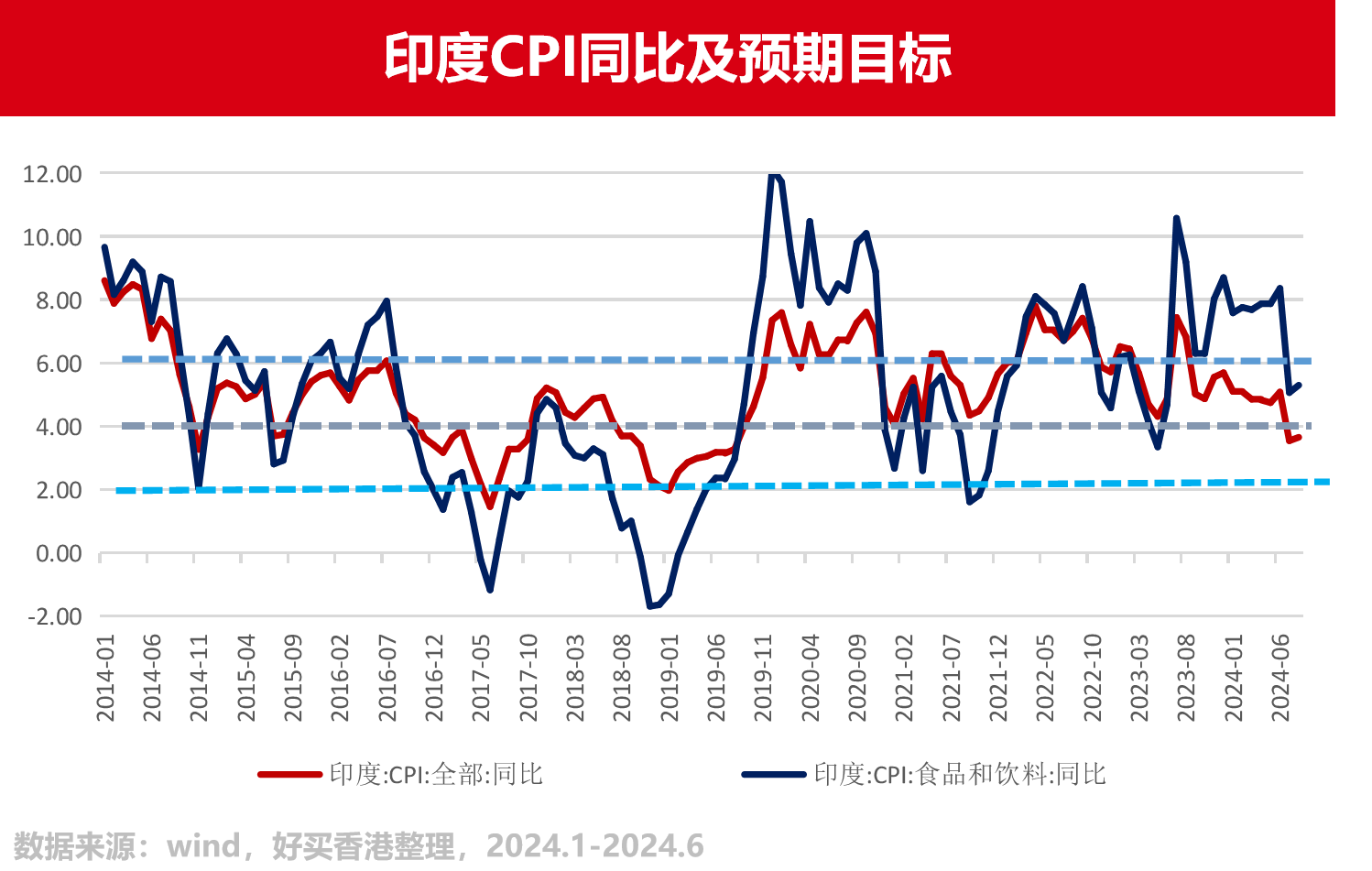

印度寬松的貨幣政策給市場注入活力,但也造就了高通脹的困境。從2012年到2014年,印度國內通脹率超過10%以上,就算是最近5年,也基本保持5%以上的通脹率。印度整體的CPI中,食品飲料的權重占到45%,這類必需消費品價格控制失當是當前印度通脹水平高企的主要原因之一。

為了有效遏制物價,印度政府采用目標范圍制來設定4%的預期通脹水平,上下各有2%的波動區間,而根據最新數據,食品飲料的CPI增速也下降至6%以下,進而帶動整體CPI的下滑,這表明印度在控制高通脹方面取得了成效。

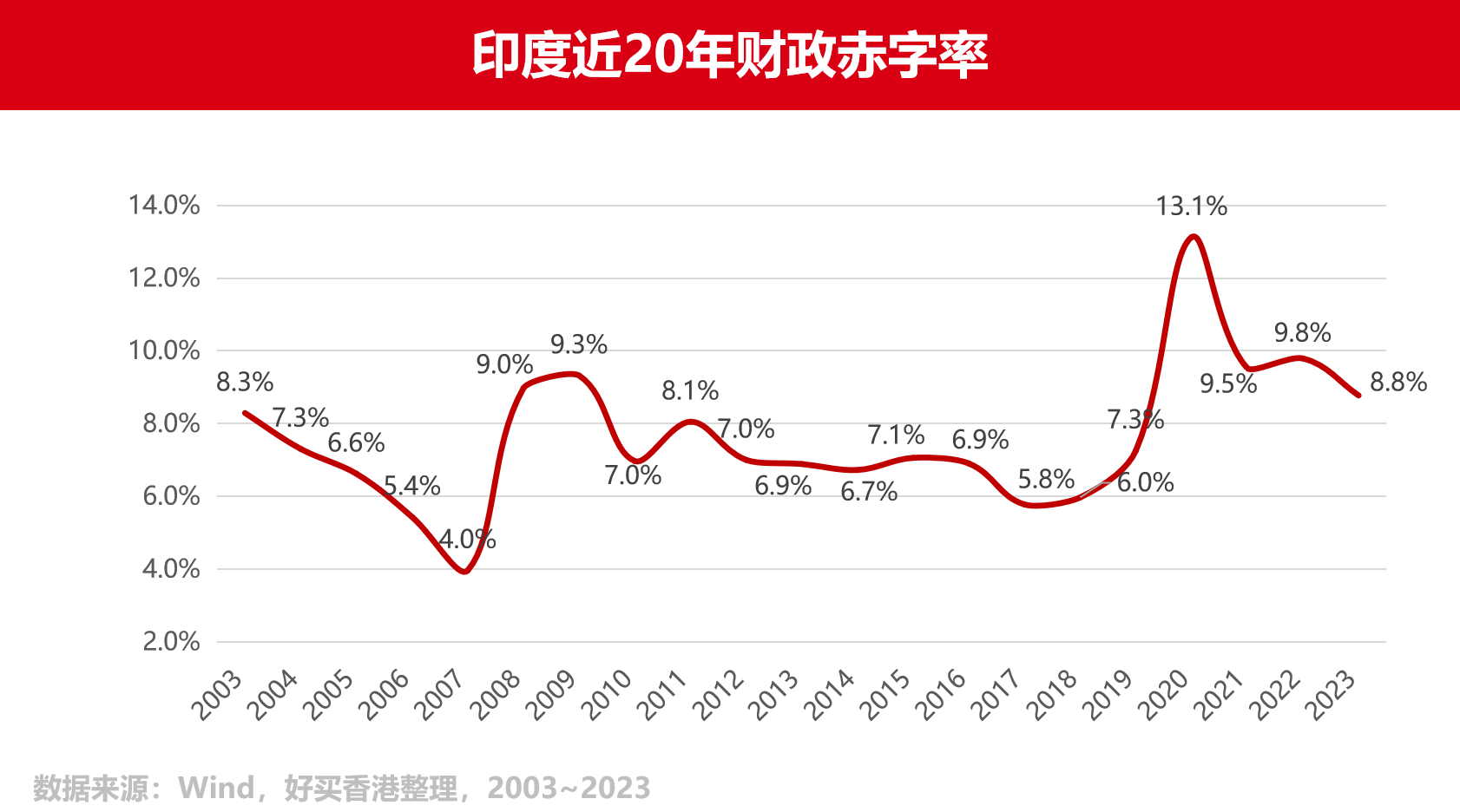

高度重視政府財政赤字

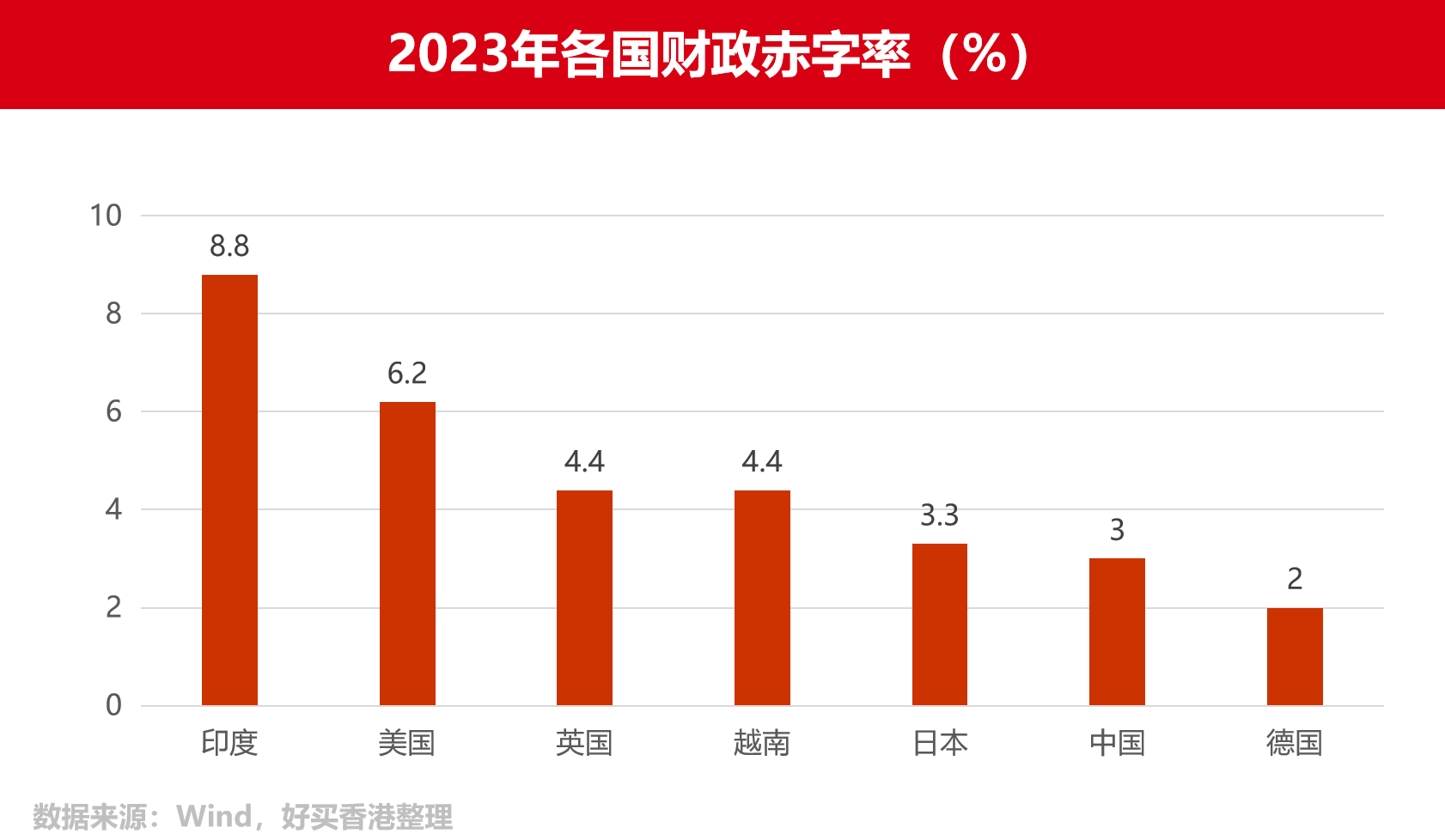

印度是一個常年財政赤字的國家。簡單來說,政府支出大于政府收入的部分,就是赤字,反之為盈余。赤字與當年的GDP做比值叫做赤字率,與中美日英越等國家相比,印度赤字率遙遙領先。

2020年,由于疫情因素的影響,以及近些年來政府主導的資本開支,支持制造業、基礎設施建設等項目,直接導致了印度赤字率的飆升,目前維持在8%左右。7月提出的新年度預算提出要將2024~2025財年的赤字率控制在4.9%,比年初制定的臨時預算5.1的目標還要低,超出了市場的預期。在此之前,由于大選結果不及預期,市場普遍認為印度政府會放寬財政控制、降低資本開支轉而提高福利開支,但這兩項預期都落空的,這反映出政府下定決心要解決公共債務高企的問題。

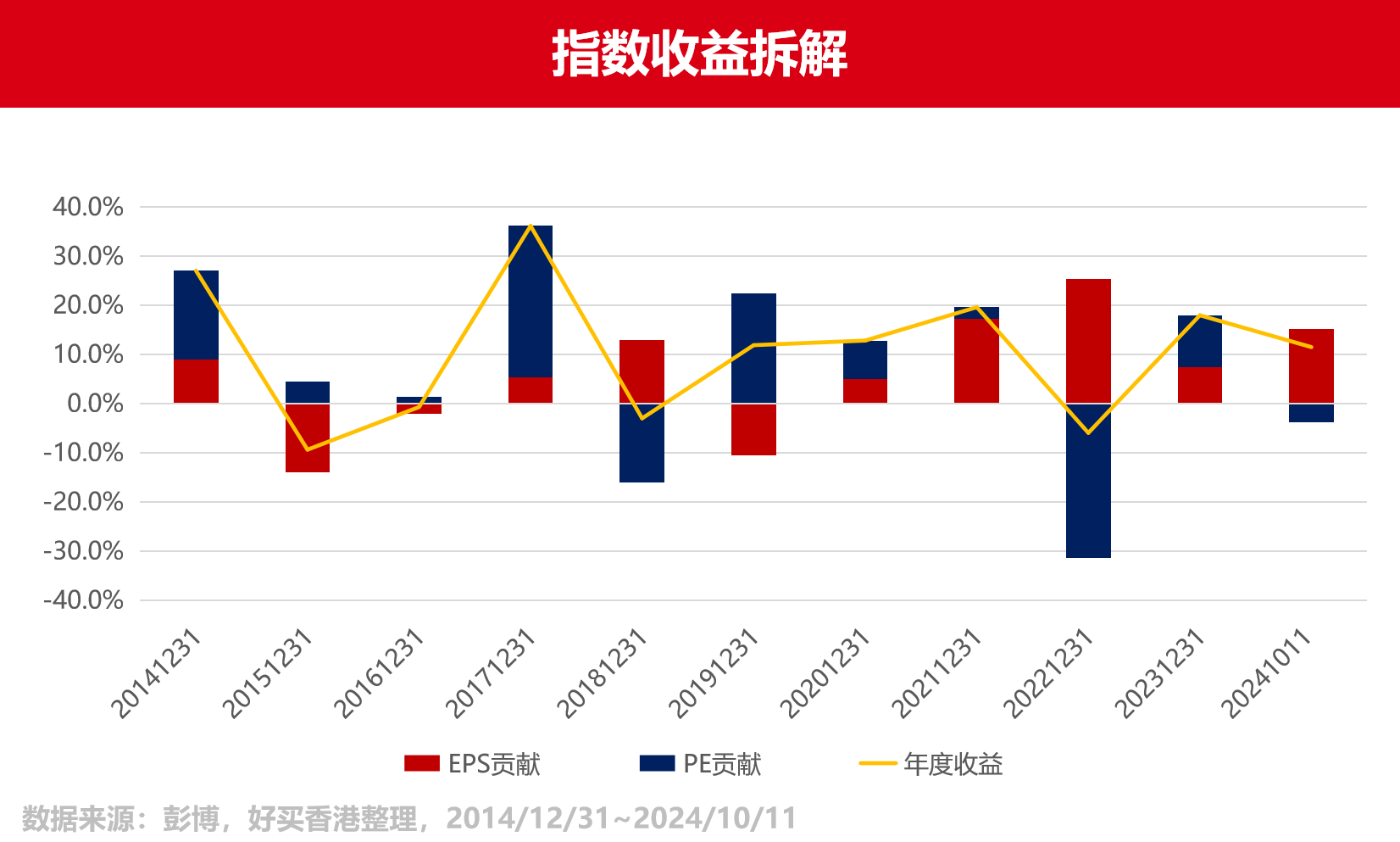

印度漲幅由公司盈利帶動

估值性價比有所提升

最后看一下中觀的估值和盈利情況。

今年以來,sensex30指數已經上漲11.5%,指數收益拆解呈盈利和估值兩部分,年內漲幅基本都上市公司盈利帶動,而且近幾年印度股市上漲的主要動能是強勁的企業盈利,EPS對指數上行的貢獻也十分顯著。

估值方面,由于近期的回調影響,PE分位數已經從極高值下行至60%~70%的區間,性價比有所提升。

結語

綜上所述,印度在以莫迪為首的聯合政府帶領下,全力控制國內高企的通脹水平和政府財政赤字,并憑借較高的經濟增速和上市公司強勁的盈利,努力擴展新的增長空間,為未來超越日本、成為世界第四大經濟體奠定基礎。

風險提示:投資于國際證券市場,除了需要承擔與國內證券類似的市場波動風險等一般投資風險之外,還面臨匯率風險等國際證券市場投資所面臨的特別投資風險,也需要投資者注意。

好買香港提醒:本文版權為好買香港所有,未經許可任何機構和個人不得以任何形式轉載和發表。如有轉載需求,請在文章下方留言。