今年以來,債券市場幾乎是一路高歌猛進,數(shù)次的央行提示都沒有讓債市出現(xiàn)較大幅度的調(diào)整。

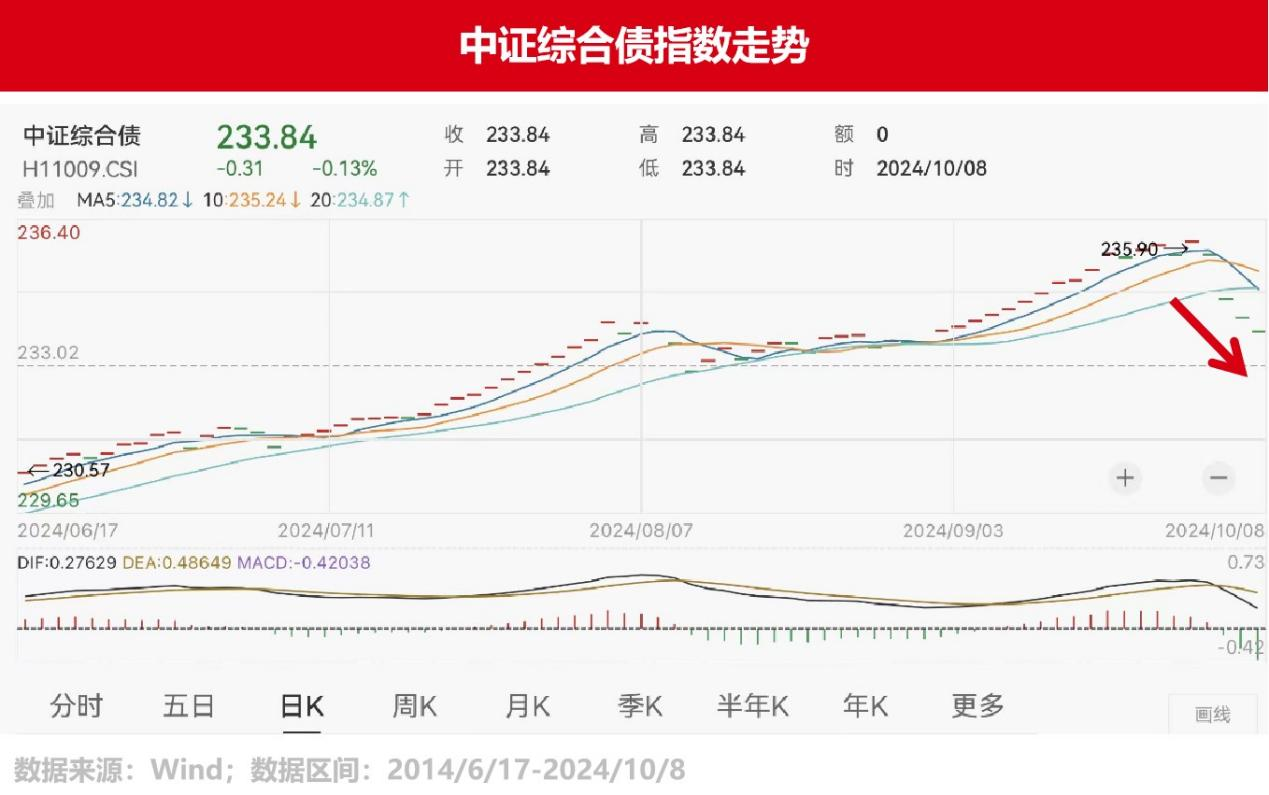

然而,9月26日以來,債市大幅波動,截至10月8日,中證綜合債指數(shù)下跌0.88%。從下跌幅度看,基本接近2022年末輪的債市調(diào)整。

是什么原因促使本輪債市下跌?股市開啟大漲,債市會被影響嗎?債市后續(xù)行情如何看待?本文希望能為您提供以上參考。

債市為何下跌,調(diào)整到位了嗎?

如本文開頭所言,這兩年是債券大年。到現(xiàn)在,債市已經(jīng)漲得夠多、夠久,特別是長端利率水平不斷突破歷史低位,30年期國債甚至一路下行至2.1%。本輪“資產(chǎn)荒”下,債牛的堅韌程度也突破市場認知。

因此,當前債市下跌的第一個原因,就和它自身有關(guān)。漲得多了,就會壓縮上漲空間,就會有人想止盈,再想上漲自然不那么容易。

以上,是債市面臨短期波動的重要原因之一。

至于債市近期出現(xiàn)大幅調(diào)整的導火索,則是宏觀政策的超預期出臺,以及股市瘋漲。

9月底,多項政策利好宣布,財政刺激政策超預期加碼,預示著政策開始全面發(fā)力,A股大幅反彈。與之相對的,債券和股票之間通常存在負相關(guān)關(guān)系,股債蹺蹺板迅速體現(xiàn),債市出現(xiàn)回調(diào)。尤其是在股市大跌大漲的時候,這種蹺蹺板效應更加明顯。

此外,令市場比較擔憂的是理財市場的情況。近年來,債券市場的波動幾乎都伴隨銀行理財資金的變動影響。不難聯(lián)想到,2022年末的債券贖回潮,正是由銀行理財“破凈”觸發(fā)了踩踏現(xiàn)象。那這次,銀行理財資金是否出現(xiàn)了負反饋呢?

據(jù)華創(chuàng)固收團隊統(tǒng)計,9月23日至10月8日期間,基金機構(gòu)持續(xù)凈賣出2086億,與2023年以來小級別債市波動的凈賣出規(guī)模相近。而銀行理財無持續(xù)凈賣出。吸取了2022年的教訓,現(xiàn)在銀行理財整體的凈值穩(wěn)定和負債管理能力已經(jīng)有所提升,贖回壓力并不大。

總結(jié)以上,在政策預期擾動及風險資產(chǎn)大漲背景下,短期內(nèi)債市預計仍處于偏逆風的階段。其中短債基金的波動相對較小,長債基金則因久期更長,波動相對更大,短期需更謹慎一些。

如果A股持續(xù)火熱,債基還會跌嗎?

聊完短期,我們看看長期。每次A股牛市時,債券表現(xiàn)如何?

以史為鑒,我們統(tǒng)計了近十年股票與債券的走勢對比:

由此可粗略得知,最近十年,大約有超過55%的時間里股債走勢是具有蹺蹺板效應的,剩余有33%的時間為股債雙牛,11%的時間為股債雙熊。同時,長期來看A股市場牛短熊長,A債市場熊短牛長。

由此可粗略得知,最近十年,大約有超過55%的時間里股債走勢是具有蹺蹺板效應的,剩余有33%的時間為股債雙牛,11%的時間為股債雙熊。同時,長期來看A股市場牛短熊長,A債市場熊短牛長。

現(xiàn)在,我們拎出A股牛市行情來看(共5輪):

有兩輪A股走牛時,債市下跌了。分別發(fā)生在2016年與2020年:具體來看,2016年經(jīng)濟基本面復蘇、通脹回升,加之貨幣政策收緊,債市顯現(xiàn)疲態(tài)。

有兩輪A股走牛時,債市下跌了。分別發(fā)生在2016年與2020年:具體來看,2016年經(jīng)濟基本面復蘇、通脹回升,加之貨幣政策收緊,債市顯現(xiàn)疲態(tài)。

2020年二季度,中國經(jīng)濟率先從疫情中復蘇,股市上漲。這一階段,在財政政策發(fā)力的同時,央行貨幣政策回歸常態(tài),未開展大規(guī)模的降準降息,流動性因此趨緊,股債蹺蹺板效應加重。

有三輪A股走牛時,債市也上漲了。分別發(fā)生在2014年、2019年與2021年。觀察這三輪雙牛行情,央行均有出現(xiàn)下調(diào)準備金率或調(diào)低市場利率的行為,國內(nèi)流動性基本維持在一個充裕的區(qū)間。

復盤歷輪股債行情,我們可以得出一個結(jié)論:寬松的貨幣政策能夠孕育債牛。中長期看,只要經(jīng)濟基本面暫未出現(xiàn)明顯改善,亦或是貨幣政策出現(xiàn)收緊信號,利率下行的大趨勢往往不會輕易改變。

當前,受9月底以來的政策影響,債市出現(xiàn)一定調(diào)整,長端拋壓逐漸傳導至短端。但回到經(jīng)濟基本面,9月制造業(yè)景氣度仍位于榮枯線下方,國內(nèi)總需求依然偏弱,貨幣環(huán)境維持寬松。后續(xù)債券收益率有望重回下行趨勢。

對于持有或觀望債基的投資者而言,我們短期需要謹慎,但不必過于擔心。在資產(chǎn)荒、低通脹、弱經(jīng)濟的大背景下,債券的配置價值依然顯著。在這個大邏輯下,當前時點我們可以退居短債類波動較低的品種,保持關(guān)注階段性回調(diào)可能帶來的布局時機。

風險提示:投資有風險,決策須謹慎。文中觀點不代表平臺投資意見,內(nèi)容僅供參考并不構(gòu)成任何投資及應用建議。未經(jīng)好買財富授權(quán)許可,任何機構(gòu)和個人不得以任何形式復制、引用本文內(nèi)容和觀點,包括不得制作鏡像及提供指向鏈接,好買財富就此保留一切法律權(quán)利。