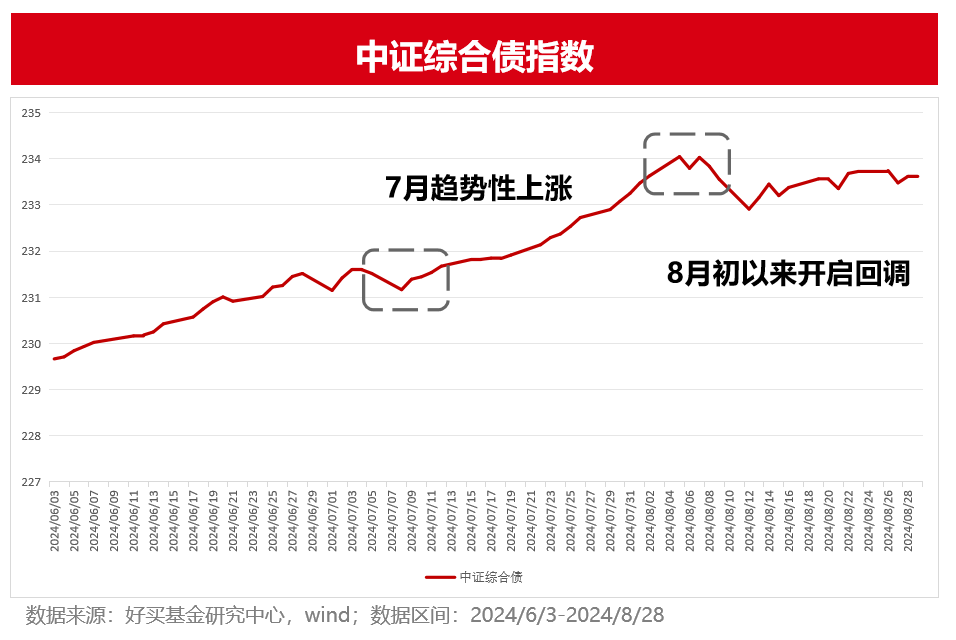

8月初以來,此前高歌猛進(jìn)的債市迎來了高位調(diào)整。隨著利率水平觸及歷史低位,央行開始提示長端利率風(fēng)險(xiǎn),穩(wěn)定債市預(yù)期,引發(fā)了市場對“債牛終結(jié)”的擔(dān)憂。

截至8月26日,短債基金指數(shù)下跌0.06%,最大回撤0.11%;中長債基金指數(shù)下跌0.15%,最大回撤0.26%。雖然回撤幅度并不大,但對于債基此前相對平穩(wěn)上漲的凈值曲線來說,還是引起了市場的恐慌情緒。(統(tǒng)計(jì)區(qū)間:2024/8/16-2024/8/26)

截至8月26日,短債基金指數(shù)下跌0.06%,最大回撤0.11%;中長債基金指數(shù)下跌0.15%,最大回撤0.26%。雖然回撤幅度并不大,但對于債基此前相對平穩(wěn)上漲的凈值曲線來說,還是引起了市場的恐慌情緒。(統(tǒng)計(jì)區(qū)間:2024/8/16-2024/8/26)

引發(fā)本輪債市下跌的原因究竟是什么?如果說長債下跌是由于央行控制長端利率下行,為什么短債也會跟著下跌?當(dāng)前投資者應(yīng)該如何應(yīng)對呢?本文我們圍繞近期債市的波動提出三個(gè)關(guān)鍵問題,并逐一進(jìn)行解答,希望能夠幫助投資者理清內(nèi)心困惑,明晰后續(xù)的配置思路。

問題一:近期債市為什么回調(diào)?

8月上旬的國債市場調(diào)整,主要是由于債市過熱央行下場調(diào)控,近期出現(xiàn)的信用債、利率債收益率波動,則可能是由于市場自身的調(diào)整。

①流動性收緊:受上周央行公開市場資金凈回籠影響,債券市場資金面邊際收斂。此外,債券市場近期交易熱度下降、政府債發(fā)行節(jié)奏加快等,資金面或承受一定壓力。

②信用債交易過熱:近期債市回調(diào)主要是信用債回調(diào)引起的。此前市場上對信用債的交易過熱,導(dǎo)致信用債價(jià)格被不斷推升,收益率下降。在這種情況下,一旦流動性出現(xiàn)收緊,信用債的波動也會被放大。

③機(jī)構(gòu)止盈行為:本周公募債券基金整體久期開始下降,也表明了機(jī)構(gòu)投資者在經(jīng)歷了此前央行的指導(dǎo)過后,在當(dāng)前收益率點(diǎn)位還是保持了比較謹(jǐn)慎的觀望態(tài)度。部分機(jī)構(gòu)投資者積累了一定漲幅之后,可能觸發(fā)止盈交易,加劇了部分品種的回調(diào)幅度。

問題二:債市下跌一般會持續(xù)多久?

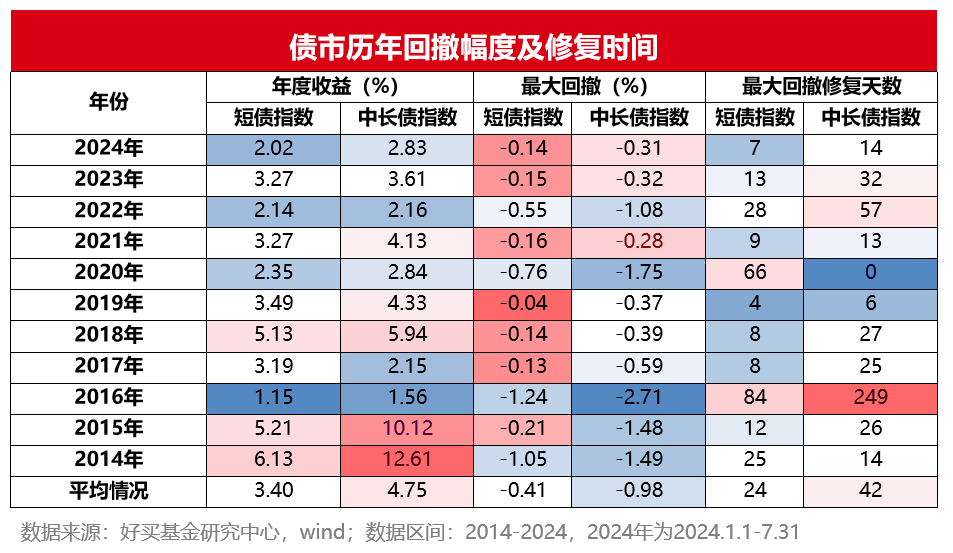

從歷史數(shù)據(jù)來看,2011年以來,中證綜合債指數(shù)有過四次較大的回撤。2013、2016年的回撤幅度在3%左右,2020年最大回撤約2.3%,2022年底在1%左右。

通常來說,債市系統(tǒng)性回撤的頻率并不高,每隔2-4年可能會出現(xiàn)一次顯著的回撤。債市出現(xiàn)波動的原因,一般是交易擁擠或是一致性預(yù)期過強(qiáng)之后,監(jiān)管突然干預(yù)或經(jīng)濟(jì)預(yù)期扭轉(zhuǎn)。

下圖展示了短債指數(shù)和中長債指數(shù)歷年的回撤幅度及修復(fù)時(shí)間。近10年短債指數(shù)平均修復(fù)天數(shù)是24天,長債指數(shù)的平均修復(fù)天數(shù)約42天,即使是在債市大幅回撤的2016年,也只用了84天即修復(fù)了跌幅。可見債市的整體修復(fù)能力是比較強(qiáng)的。

債券的利率風(fēng)險(xiǎn)與債券久期息息相關(guān)。由于中長債基金受到利率波動的影響更大,其回撤幅度和修復(fù)時(shí)間都會顯著高于短債基金,但在債市整體回調(diào)的階段,短債基金也難以完全避免波動。但只要底層債券沒有遇到嚴(yán)重的信用違約或是流動性危機(jī),后續(xù)都能夠較快地?fù)崞讲▌樱蟾怕什粫斐杀窘鸬挠谰眯該p失。

債券的利率風(fēng)險(xiǎn)與債券久期息息相關(guān)。由于中長債基金受到利率波動的影響更大,其回撤幅度和修復(fù)時(shí)間都會顯著高于短債基金,但在債市整體回調(diào)的階段,短債基金也難以完全避免波動。但只要底層債券沒有遇到嚴(yán)重的信用違約或是流動性危機(jī),后續(xù)都能夠較快地?fù)崞讲▌樱蟾怕什粫斐杀窘鸬挠谰眯該p失。

問題三:持有債基的投資者該如何應(yīng)對?

債券投資面臨的風(fēng)險(xiǎn),一是違約風(fēng)險(xiǎn),二是持有期間價(jià)格的波動。但只要債券的底層資產(chǎn)沒有違約,只要債券的久期沒有錯(cuò)配且持有到期,持有期間價(jià)格的波動只是暫時(shí)性的干擾。投資者應(yīng)對短期波動理性看待,不必過于放大恐慌。

在債市階段性波動的區(qū)間,投資者可以關(guān)注以下兩點(diǎn):

①在債市長期邏輯沒有扭轉(zhuǎn)的情況下,盡量避免頻繁操作可能帶來的交易成本。換一種角度看,債市的階段性調(diào)整也可能帶來潛在的買入機(jī)會。

②從過去10年的表現(xiàn)來看,短債基金的年化波動率和最大回撤都小于中長債基金。如果在這個(gè)時(shí)點(diǎn)配置債券產(chǎn)品,一方面可以選擇短久期的產(chǎn)品,受利率波動的影響更小。另一方面可以選擇鎖定期較長的產(chǎn)品,避免凈值波動帶來的踩踏風(fēng)險(xiǎn)。

當(dāng)前來看,債市仍處在多空博弈的拉鋸戰(zhàn)中,債市短期或延續(xù)區(qū)間震蕩。但長期來看,經(jīng)濟(jì)基本面動能不足仍然是支撐債市上漲的核心因素,且資產(chǎn)荒的格局并沒有發(fā)生扭轉(zhuǎn),短期下跌并不會影響債市長期向好的趨勢。在當(dāng)前的經(jīng)濟(jì)背景下,固收類資產(chǎn)仍是性價(jià)比較高的投資選項(xiàng)。

風(fēng)險(xiǎn)提示:投資有風(fēng)險(xiǎn),決策須謹(jǐn)慎。文中觀點(diǎn)不代表平臺投資意見,內(nèi)容僅供參考并不構(gòu)成任何投資及應(yīng)用建議。未經(jīng)好買財(cái)富授權(quán)許可,任何機(jī)構(gòu)和個(gè)人不得以任何形式復(fù)制、引用本文內(nèi)容和觀點(diǎn),包括不得制作鏡像及提供指向鏈接,好買財(cái)富就此保留一切法律權(quán)利。