上周,美聯儲主席鮑威爾在全球央行會議上發出降息“最強音”。這意味著美聯儲超過一年的高利率時代,終于接近尾聲。

自2023年7月美聯儲最后一次宣布加息,聯邦基準利率一直維持在5.25%至5.5%的區間。此次鮑威爾釋放的超預期鴿派信號,無疑是給市場吃了一顆定心丸,美元指數大幅下挫,美股、黃金等資產迎來狂歡。

除了股票、黃金等資產之外,還有一類顯著受益于降息進程的資產——美元債。此前的系列專題中,我們為大家系統性梳理了美債市場的前世今生,以及當前降息臨近的背景下美元債的配置價值。

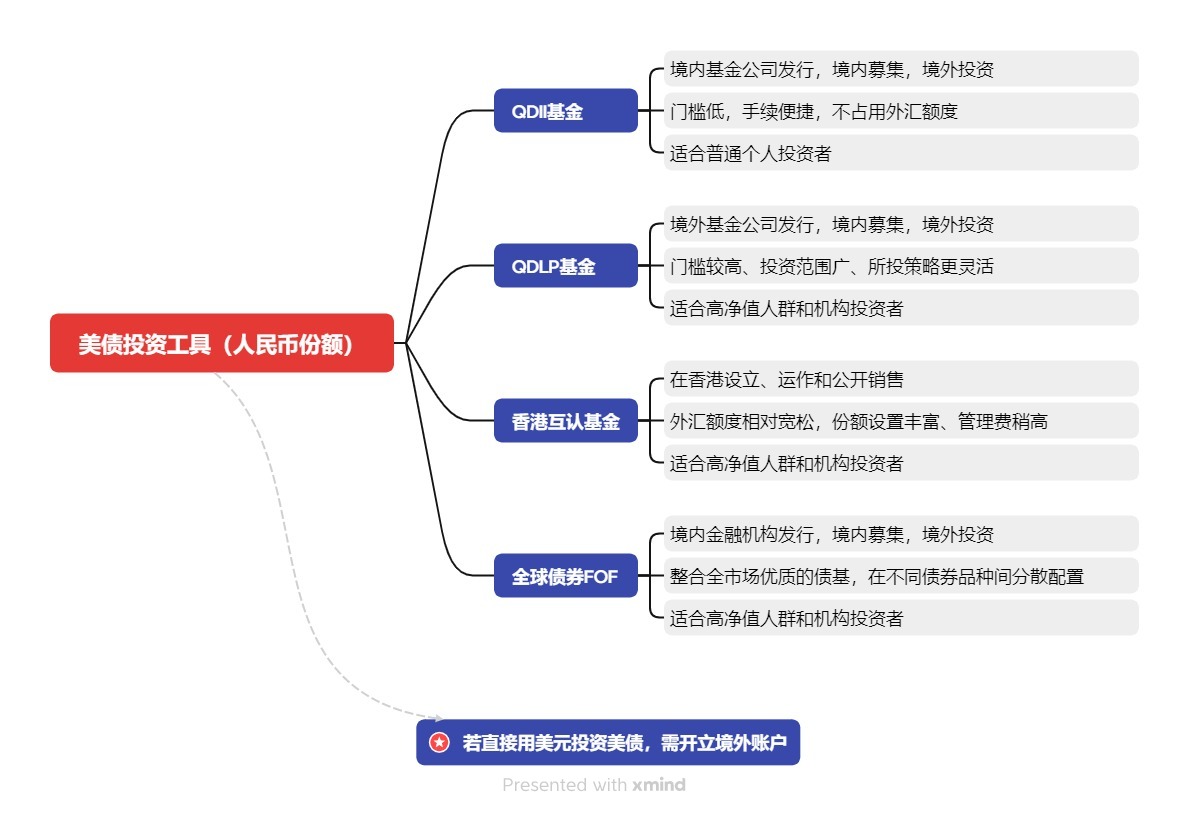

落實到投資細節,國內投資者如果想要投資美債,都有哪些具體的投資路徑?QDII、QDLP、互認基金、全球FOF這些不同類型的產品,在投資美債時又該如何應用?本期文章中,我們將帶大家一起梳理下人民幣投資美債的各類工具,以及當下該如何用好這些工具。

QDII&QDLP:人民幣投美債的便利途徑

投資海外資產,首先需要明確的一點是通過人民幣還是美元進行投資。由于美元直接投資美債程序較為復雜,需要首先開設境外賬戶,本文主要盤點國內用人民幣投美債的途徑。

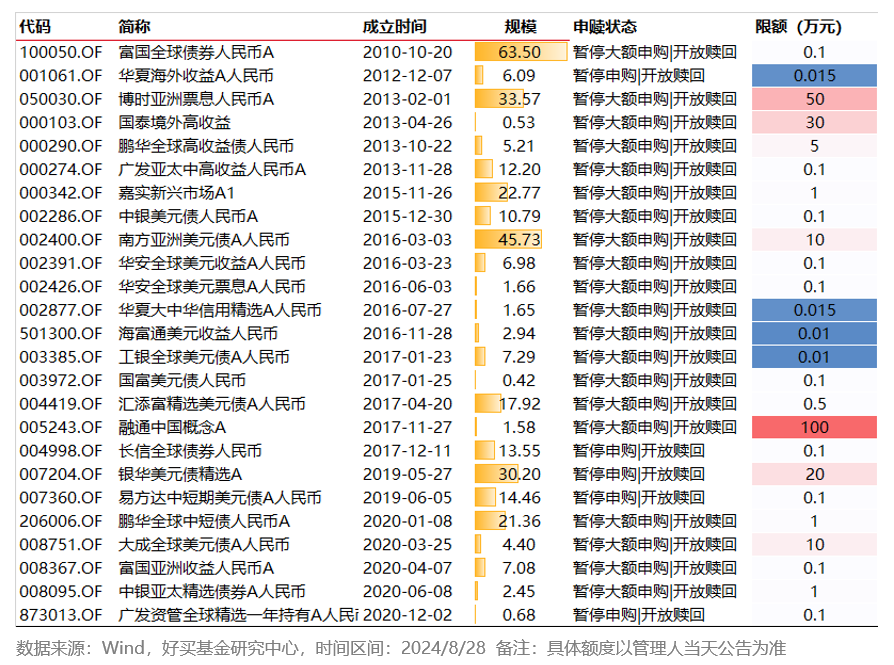

此前我們在系列專題中介紹的QDII債基,是人民幣投美債最為常見的一種路徑。當前市場上共有25只QDII債基,具體信息如下表所示。而隨著降息交易的升溫,QDII債基的額度也逐漸趨緊,大部分處于大額限購或是暫停申購的狀態。

關于QDII債基的具體投資方式,我們在此前的文章《海外固收大火!各類QDII債基怎么選?》中有過詳細的介紹,這里簡單提示幾點:

①基金名稱中帶有“全球”、“全球債券”的標的,前五大持倉中通常含有美國國債,這類債基的信用風險通常是較低的,適合風險偏好較低的投資者。

②基金名稱中帶有“高收益債”的標的,產品表現會受風險事件影響,可能有更大波動。

③一般來說,基金管理人的持倉久期越長,利率風險越大。對于不希望承受較大波動的投資者來說,盡量選擇中短久期的利率型標的。

近期QDII基金的大面積“閉門謝客”,讓資金出海成為了一大難題。此前的文章中,我們為大家介紹過QDLP這類產品。相較于QDII來說,QDLP可投資的資產范圍更廣泛,能夠涵蓋策略更為復雜的境外私募產品。同時投資門檻也相對較高,更適合高凈值人群或機構投資者。

互認基金:破解QDII限購困境

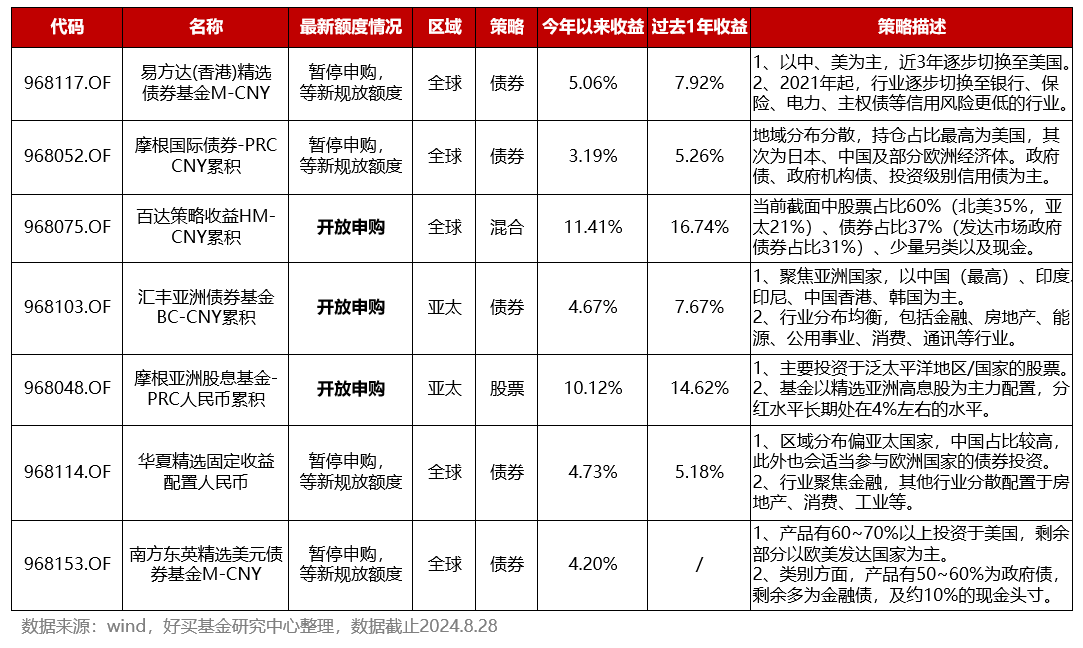

近期,在QDII基金額度緊俏的背景下,互認基金這類小眾產品也逐漸進入投資者的視線。(詳見不止QDII,互認基金也能投海外!)

互認基金本質上也是一種公募產品。相較于QDII債基而言,互認基金有兩大優勢:一是外匯額度相對寬松,可選擇的投資策略及底層標的更加多樣,為投資者提供了破解QDII限購困境的重要渠道;二是份額設置豐富,有人民幣/美元/港幣、定期派息vs累積、匯率對沖vs不對沖等多種份額可供選擇,能夠滿足投資者的多元化需求。

不過,互認基金多數僅向機構投資者開放,目前也有不少處于限購狀態,需要等待新規正式落地釋放額度,?市場普遍預期在8、9月左右。若此后額度再次打開,投資者可考慮通過專業機構投資互認基金。

全球債券FOF:覆蓋更多元、更豐富的固收策略

在投資海外債券時,投資者不得不面對的一個問題是:市場上這么多類型的債基,底層債券的地區、信用、久期多種多樣,具體如何選擇呢?

對于高凈值投資者來說,還有一種“一站式”配置海外債券的便捷方式,那就是配置全球債券的私募FOF基金。

更高的投資門檻下,私募全球FOF產品底層會配置額度更為充裕的QDLP產品,起購金額較高,但不會受限于QDII額度,可以更充分地執行全球配置策略。與此同時,多數互認基金僅向機構投資者開放,借道FOF也成為普通投資者參與互認基金的重要方式。

通過整合全市場優質的QDII與QDLP基金,全球債券FOF產品為投資者增添了更多元、更靈活的選擇,也解決了當前困擾投資者的額度難題。下圖展示了某全球債券類FOF的底層策略的底層持倉結構:

該全球債券FOF以投資級債和利率債作為配置基礎,通過一部分的高收益債和可轉債倉位進行收益增強,再通過美元貨基等現金增強策略進行流動性管理,在不同風險收益特征的債券品種間分散配置,并視宏觀環境靈活調整,把握性價比較高的品種與機會。

該全球債券FOF以投資級債和利率債作為配置基礎,通過一部分的高收益債和可轉債倉位進行收益增強,再通過美元貨基等現金增強策略進行流動性管理,在不同風險收益特征的債券品種間分散配置,并視宏觀環境靈活調整,把握性價比較高的品種與機會。

總結而言,在美聯儲降息即將落地的背景下,美債市場可能迎來歷史性的配置機遇。在降息交易搶跑、QDII額度趨于緊俏的背景下,不妨將目光轉向QDLP和互認基金等“小眾”投資工具。對于高凈值人群來說,通過全球債券FOF實現多品種和策略的廣泛覆蓋,或是性價比更高的選擇。

風險提示:投資有風險,決策須謹慎。文中觀點不代表平臺投資意見,內容僅供參考并不構成任何投資及應用建議。未經好買財富授權許可,任何機構和個人不得以任何形式復制、引用本文內容和觀點,包括不得制作鏡像及提供指向鏈接,好買財富就此保留一切法律權利。