今年以來,海外利率處于高位,國內(nèi)資產(chǎn)荒的背景下,海外固收類資產(chǎn)格外有吸引力。隨著中美利差的不斷擴大,當(dāng)前國內(nèi)10年期國債收益率在2.4%左右的低點附近,而10年期美債收益率則達到4%以上的歷史高點。

此前,好買香港推出了【海外固收系列解讀】文章,其中的QDII債基作為“投資出海”的一種便利方式,受到了投資者的高度關(guān)注。但對于QDII債基的底層持倉、債券久期等細(xì)節(jié)問題,可能很多投資者還是比較陌生的。

當(dāng)前市場上有多少支QDII債基?底層分別配置了哪些債券?本文我們從QDII債基的歷史發(fā)展脈絡(luò)講起,并梳理了當(dāng)前市場上25支QDII債基的基本信息和底層持倉,帶你讀懂QDII債基的“前世今生”。

QDII債基歷史回顧:

從“無人問津”到“爆火限購”

簡單來說,QDII債基就是主要投資于全球債券的QDII基金,是國內(nèi)投資者借道公募基金,配置全球債券的一種途徑。從歷史QDII債基規(guī)模來看,QDII債基在公募基金中始終是一個小眾的品種。以下我們按照時間順序來盤點下QDII債基的發(fā)展歷程。

2010-2016年:規(guī)模增長,初具雛形

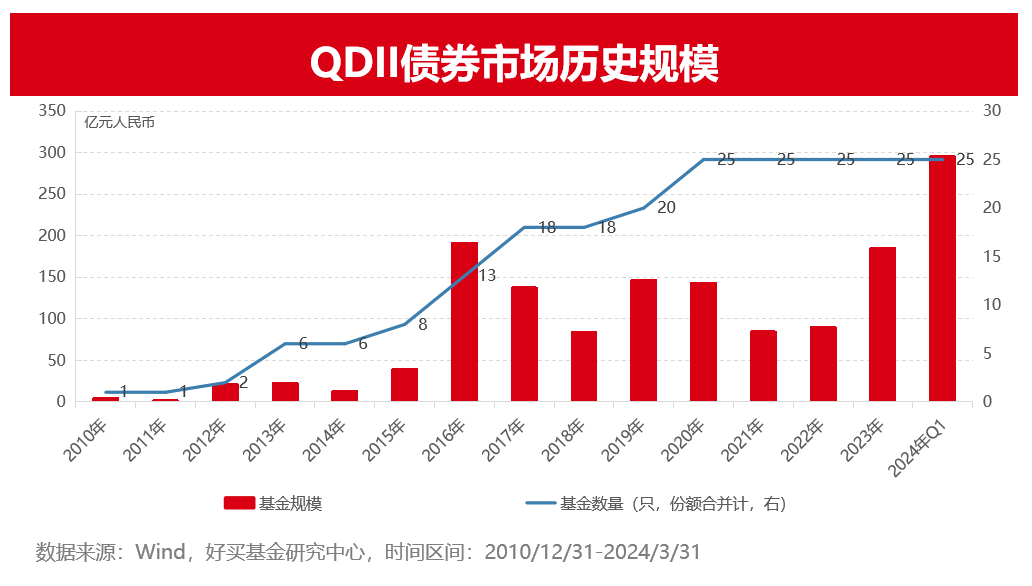

最早的QDII債基是2010年發(fā)行的富國全球債券人民幣A。到2016年,QDII債基迎來發(fā)行的小高峰,當(dāng)年新發(fā)行5只基金,年底存續(xù)13只基金,規(guī)模合計191億元人民幣。此后7年,QDII債基規(guī)模均未超過2016年底的水平。

具體來看,2010-2011年,QDII債基中僅有富國全球債券人民幣A一支產(chǎn)品。在此期間,QDII債券型基金指數(shù)和富國全球債券人民幣A的走勢基本一致。2012年末,市場上出現(xiàn)了第二只QDII債基,華夏海外收益A人民幣,產(chǎn)品發(fā)行規(guī)模達19.81億元。

2013-2015年,市場上的QDII基金增加到了8只,但總體規(guī)模仍不大。這期間存續(xù)規(guī)模最大的QDII基金為博時亞洲票息人民幣A,其主要投資區(qū)域在亞洲。而從重倉信息看,產(chǎn)品以配置中資美元債為主。

2016年之后,QDII債基的產(chǎn)品種類和策略豐富程度提高。在2016年末,規(guī)模最大的產(chǎn)品分別為南方亞洲美元債人民幣A(43億元)、鵬華全球高收益?zhèn)嗣駧牛?1.51億元)、博時亞洲票息人民幣A(21.33億元)。

2016-2022年:業(yè)績平淡,一度折戟

2016年,QDII基金在美元升值的匯率因素下,疊加國內(nèi)債券表現(xiàn)不佳,總體較Wind中長期純債基金指數(shù)跑出較高的超額收益。也是在這一年,市場對QDII債基的關(guān)注度有所提高。

2017-2022年QDII債券雖有新發(fā),但是QDII債基業(yè)績表現(xiàn)平淡,疊加中資美元債信用風(fēng)險沖擊、美聯(lián)儲加息等利空因素,總體規(guī)模仍不斷縮水。

2023年以來:降息臨近,重獲關(guān)注

2023年是QDII債基的另一個轉(zhuǎn)折點。2023年美聯(lián)儲停止加息,并且市場出現(xiàn)降息預(yù)期。同時,長期和短期的美債收益率超過國內(nèi)債券的收益率,成為國內(nèi)債券投資者在“資產(chǎn)荒”下的另一種選擇。市場對QDII債基的關(guān)注度迅速升溫。

在2023年底,QDII債券基金共有25只,合計規(guī)模為185億元。到了2024年一季度末,合計規(guī)模達到295億元,創(chuàng)歷史新高。2024年一季度單季新增超110億元,也給有限的QDII基金額度帶來壓力。目前較多QDII債基因為額度問題出現(xiàn)不同程度的限購措施。

QDII債基現(xiàn)狀梳理:

大部分基金轉(zhuǎn)向美債配置

(一)基本信息

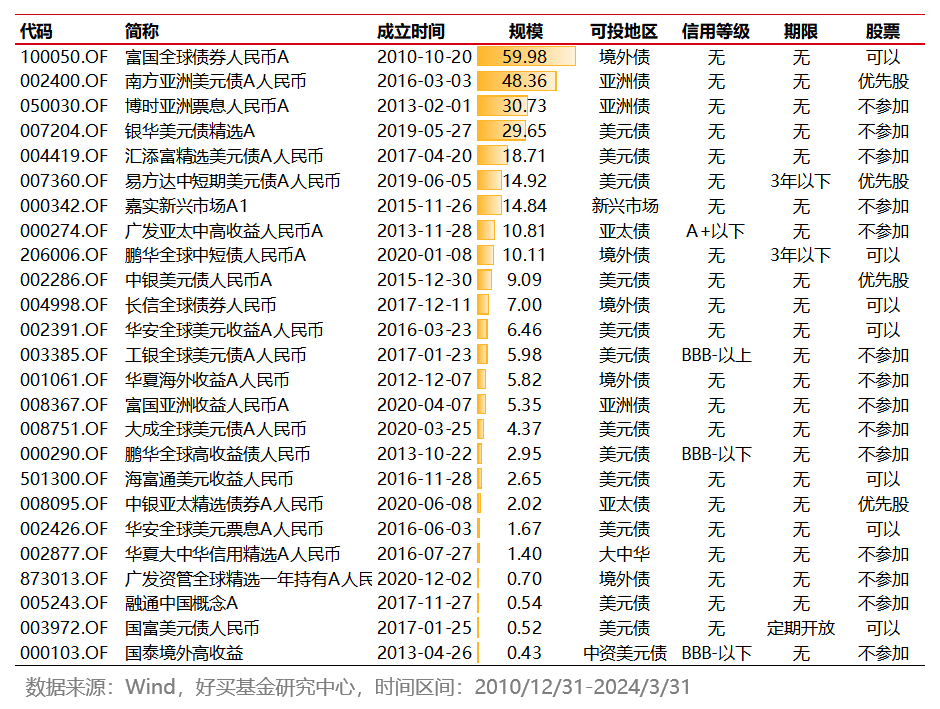

據(jù)Wind數(shù)據(jù),截至24年一季度末,市場上共有25只QDII債基(人民幣A份額計),基本信息如下表所示。

對于大部分QDII債基而言,管理人設(shè)置了不同的份額以滿足不同類型投資者的需求,其中典型的份額主要有申購貨幣的差異和費率的差異。申購貨幣的主要設(shè)置了人民幣認(rèn)購和美元認(rèn)購這兩種方式,不同份額會因匯率和費率的因素在收益率方面有所差異。

其中,人民幣認(rèn)購的A份額是QDII債券基金存量最大的份額。因此,后續(xù)的統(tǒng)計分析均以人民幣認(rèn)購的A份額進行。

①投資范圍:按照基金合同約定,QDII債券基金的投資范圍以美元債(非美國債,即中資美元債也是美元債)、亞洲債和境外債(非中國地區(qū))為主。大部分QDII債基在合同中對投資區(qū)域的約定較為寬松。

②信用等級:大部分QDII債券基金并未在合同中約定標(biāo)的信用等級,僅有4個產(chǎn)品約定了高等級/高收益策略。

③投資期限:大部分QDII債券基金并未在合同中約定標(biāo)的期限情況,僅有2個產(chǎn)品約定了為3年以下的中短債策略,分別為易方達中短期美元債A人民幣和鵬華全球中短債人民幣A。

④外匯期貨選擇:QDII債券的合同中均約定可以選擇鎖匯,而在實際操作中不同的標(biāo)的會有不同策略。

(二)持倉特征

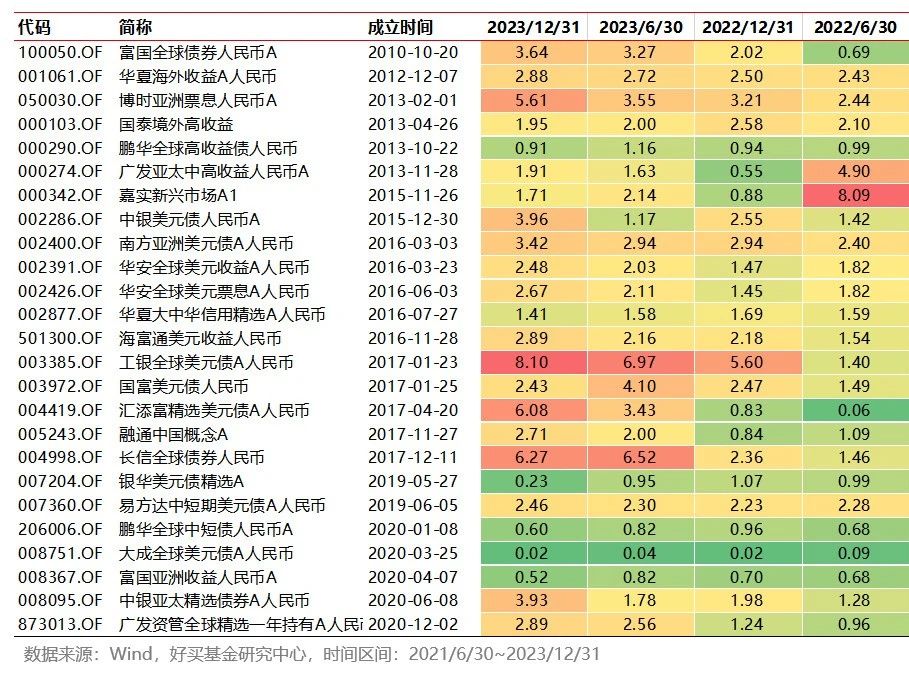

從披露的前五大重倉債券看,2022年之前大部分QDII債基的持倉為信用債。在2023年后,隨著美聯(lián)儲持續(xù)快速加息,美國國債的收益率迅速上行,大部分QDII產(chǎn)品轉(zhuǎn)向美債配置。

24年一季度末,在25個QDII基金中僅有4個標(biāo)的在前五大持倉中沒有出現(xiàn)美國國債,分別為國泰境外高收益、鵬華全球高收益?zhèn)嗣駧拧⑷A夏大中華信用精選A人民幣和富國亞洲收益人民幣A。這4只QDII基金或受限于高收益的信用評級,或受限于非美國的地域因素,故在前五大中未配置美國國債。

24年一季度末,在25個QDII基金中有9個標(biāo)的前五大持倉全部為美國的利率債,分別為富國全球債券人民幣A、華安全球美元收益A人民幣、華安全球美元票息A人民幣、海富通美元收益人民幣、工銀全球美元債A人民幣、國富美元債人民幣、匯添富精選美元債A人民幣、長信全球債券人民幣和銀華美元債精選A。

久期方面,易方達中短期美元債A人民幣和鵬華全球中短債人民幣A在合同方面有期限約定,其他標(biāo)的并無合同方面的久期約束。

以上,通過今天的文章,相信大家對QDII債基的歷史發(fā)展和現(xiàn)狀都有了比較清晰的認(rèn)識。下篇文章中,我們會展開講講QDII債基當(dāng)前究竟如何投資,敬請關(guān)注。

風(fēng)險提示:投資有風(fēng)險,決策須謹(jǐn)慎。文中觀點不代表平臺投資意見,內(nèi)容僅供參考并不構(gòu)成任何投資及應(yīng)用建議。未經(jīng)好買財富授權(quán)許可,任何機構(gòu)和個人不得以任何形式復(fù)制、引用本文內(nèi)容和觀點,包括不得制作鏡像及提供指向鏈接,好買財富就此保留一切法律權(quán)利。