隨著5月的美國非農就業數據大超預期,以及最新“點陣圖”顯示,當前預計2024 年的降息幅度僅剩大約25個基點,即預期僅有1次降息。這與年初6-7次的降息定價南轅北轍。

美聯儲降息計劃的一再延后,也令全球市場再次陷入迷茫。在降息懸而未決的情況下,不少資產的配置邏輯也出現變數。

當前美元貨基、美債、美股這幾類資產究竟怎么選?分別適合哪些投資者進行配置?今天,我們就為大家梳理一下以上美元資產的最新配置觀點。

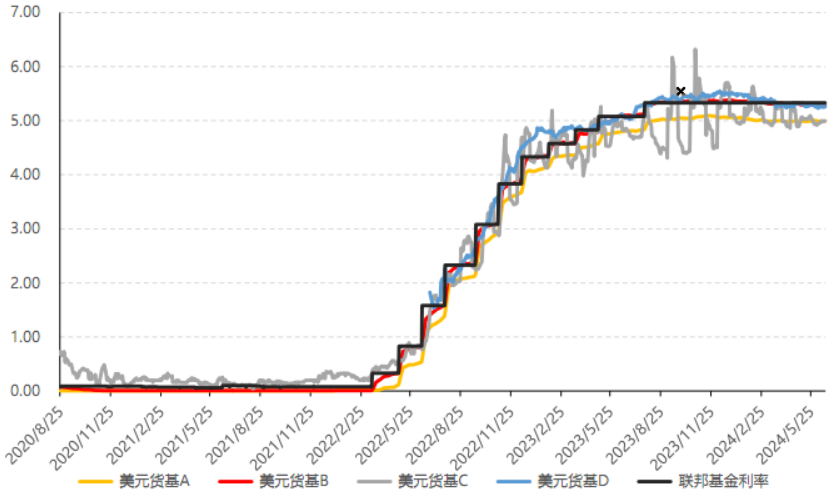

【美元貨基】高利率之下“穩穩的幸福”

背景:說到這兩年最受青睞的海外資產,美元貨基一定榜上有名。隨著美聯儲利率不斷攀升并接近峰值,美元貨基7日年化凈收益率仍在4.9%-5.4%之間,令不少投資者感嘆“真香”。

美元貨幣基金產品7日年化收益

數據來源:Bloomberg、好買基金研究中心;時間范圍:2020/8/1-2024/6/20

配置價值:

①美國降息預期呈現反復,短時間內開啟降息的可能性不大,“higher for longer”的局面將持續一段時間,美元貨基收益率也仍會維持高位。

②貨幣市場基金的規模具有一定滯后性,在加息結束甚至開始降息的初始階段,仍會持續增加。目前仍然是配置美元貨基較好的窗口期。

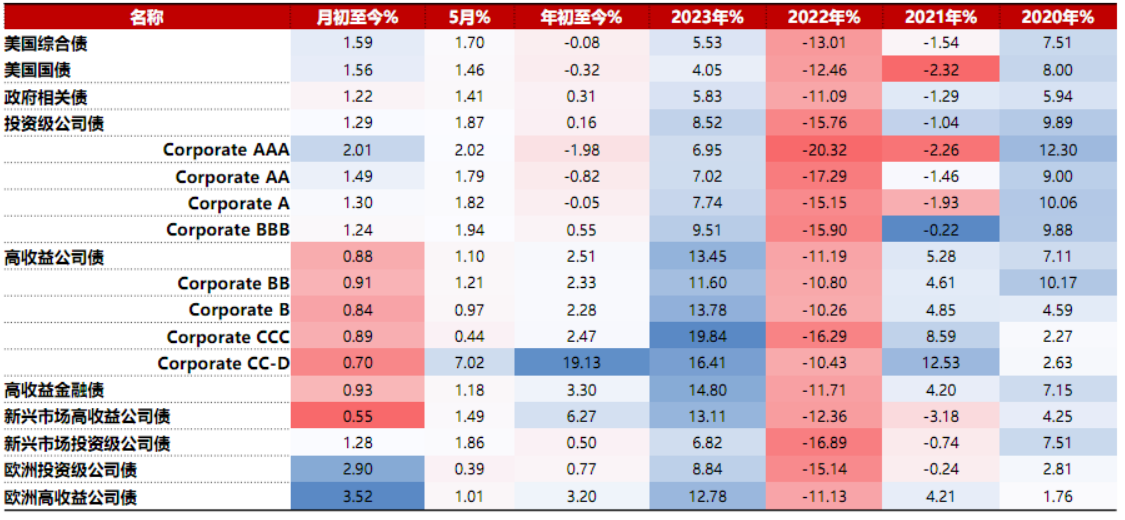

【美債】提前鎖定高票息降息后獲取資本利得

背景:由于近期年內降息預期不斷降溫,美債收益率仍保持高位震蕩。截至6月20日,10年期美債收益率為4.25%左右,2年期美債收益率為4.7%左右。投資級和高收益債券信用利差呈現小幅波動,6月美國債券指數價格整體上漲。

海外部分債券指數漲跌情況

數據來源:Wind,好買基金研究中心;時間范圍:截至2024/6/20

配置價值:

①當前10年期美債收益率仍在高位,在降息時點明確前,可提前鎖定較高的票息水平。

②未來美聯儲降息正式開啟后,債券價格上漲,可以擇機增加久期,進而捕捉中長久期債券價格的反彈機會。

③當前美元信用債到期收益率處于歷史較高水平,但利差處于較窄區間,中短久期投資級債品種投資性價比較高且波動更小。此外雖然近期違約率略有提升,但歐美信用風險總體可控,高收益債中可關注相對優質的資產。

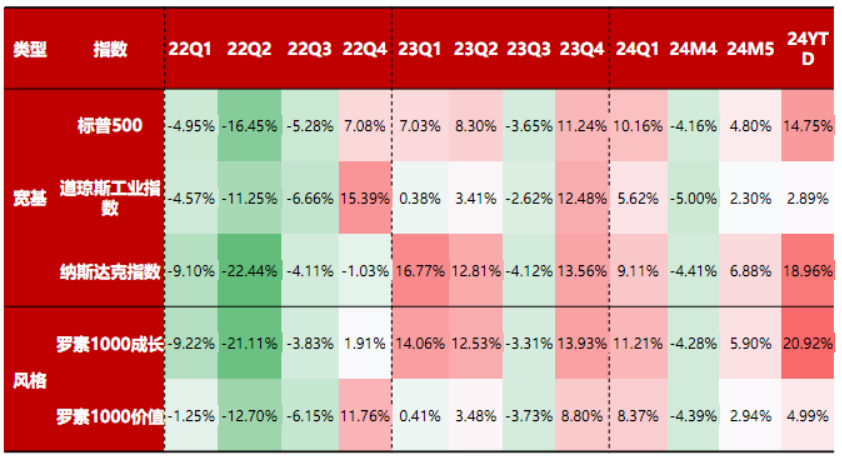

【美股】盈利或驅動指數進一步增長

背景:在經歷了二季度的大幅調整后,美股從4月份下旬開始迅速修復,并創下新高。成長風格由于彈性更加出色,繼續領跑價值風格。

美股代表指數區間收益統計

數據來源:Wind,好買基金研究中心;時間范圍:2022/1/1-2024/6/21

配置價值:

①美國股票的長期收益率和風險因素較為穩定。

②盈利:美股指數長期與其盈利趨勢保持高度一致,這也是近40年美股實現長牛的最大動力。受益于強勁的需求和AI驅動的新業態,企業盈利或將進一步驅動指數正向增長。

③AI創新推動:長期而言,美國行業和個股的變遷與各時代主旋律一致,由AI推動的成長股仍有望成為未來主線。

好買小結

最后,我們對以上三類美元資產的最新配置觀點做個小結。

1、在當前美聯儲維持高利率的環境下,美元貨基仍有較高的配置價值。降息落地后可關注收益率回調的風險。

2、目前降息大方向未變。在降息預期進一步明確前,投資者可以逐步進行美債配置,在獲取當前較高票息的同時,進一步捕捉降息周期下的資本利得。

3、鑒于美股市場的正向動量效應顯著,且美股背后三大推動因素仍然延續,當前美股仍處于較好的配置時期,短期回調可能提供更好的介入時點。

風險提示:投資有風險,決策須謹慎。文中觀點不代表平臺投資意見,內容僅供參考并不構成任何投資及應用建議。未經好買財富授權許可,任何機構和個人不得以任何形式復制、引用本文內容和觀點,包括不得制作鏡像及提供指向鏈接,好買財富就此保留一切法律權利。